下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

高盛发表报告表示,考虑到宏观经济不明朗因素、微观面发展左右香港楼市呈颠簸走势,但基于料息率会更长时间处于低位背景下,料香港住宅楼价未来仍会处于高水平,但成交会较少。该行估计香港今年住宅楼价按年大致持平,即料今年下半年会有所回软,同时料2020年及2021年住宅楼价按年均上升3%。该行估计香港写字楼租金今年将持平,料2020年及2021年按年各跌5%及3%(此前料按年升2至3%)。该行并估计香港零售租金今年持平(此前料升2%),料2020年及2021年按年均回升2%(此前料按年升4至5%)。

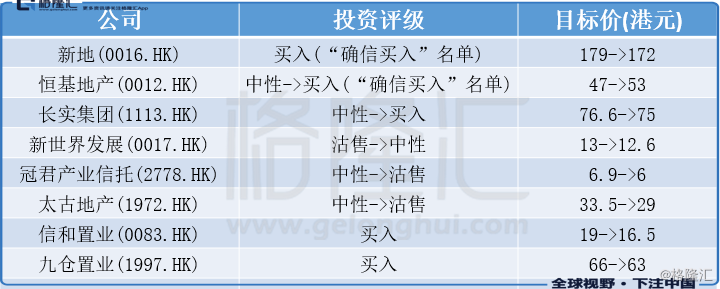

高盛重申对新地(0016.HK)“买入”(“确信买入”名单)投资评级,亦维持对信和置业(0083.HK)“买入”投资评级,同时上调对恒地(0012.HK)投资评级至“买入”(列入“确信买入”名单),指其估值吸引,管理层承诺将持续上调派息。该行对长实集团(1113.HK)投资评级,亦由“中性”上调至“买入”,但将目标价由76.6港元降至75港元,相当预测2020财年每股资产净值折让35%,指其经常性收入水平较高,有潜力进行更多资本管理。此外,该行对新世界发展(0017.HK)投资评级,由“沽售”调高至“中性”,目标价下调3.1%至12.6港元,相当预测2020财年每股资产净值折让30%。

基于对香港写字楼租金最新预测,高盛决定下调太古地产(1972.HK)及冠君产业信托(2778.HK)投资评级,均由“中性”降至“沽售”。