下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

7月24日盘前,香港市场为数不多的半导体股ASM 太平洋(00522.HK)率先公布了其上半年的业绩。谁能想到,一份令市场不太满意的中报,股价居然还能涨上天?

上半年净利按年挫87.2%

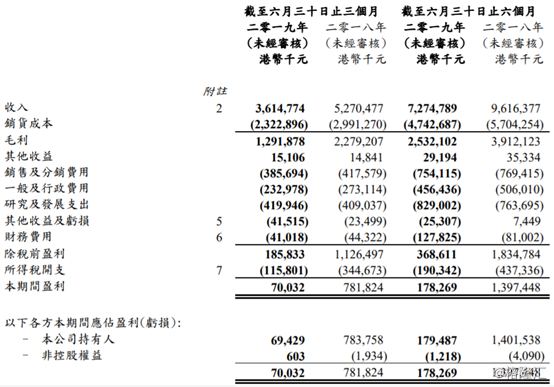

作为全球最大的半导体、发光二极管行业的集成和封装设备供应,ASM太平洋在业内可是相当有名。ASM PACIFIC今日公告,2019年上半年,集团收入为9.27亿美元,较去年上半年及下半年分别减少24.4%及26.8%,盈利为1.78亿港元,较去年上半年及下半年分别减少87.2%及78.1%,2019年上半年每股盈利为港币0.44元。

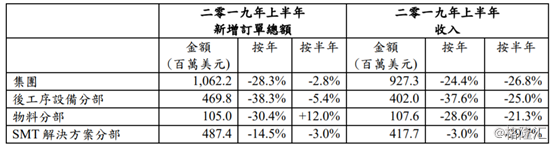

ASM太平洋的营收主要来源于三个分部:后工序设备分部、物料分部及SMT(表面组装技术)解决方案分部。其中,后工序设备分部和SMT解决方案分部占比较大。而从公布的数据来看,多个分部都有多达两位数的下滑幅度。

期内,后工序设备业务收入为4.02亿美元,较去年上半年减少37.6%;物料业务收入为1.08亿美元,较去年上半年减少28.6%。SMT解决方案业务收入为4.18亿美元,较去年上半年减少3.0%。

值得注意的是,二季度毛利率35.7%,市场预期36.2%。很显然,由于今年内以来手机出货量放缓、中美贸易摩擦及华为禁令等一系列因素,半导体行业的日子似乎都不太好过,ASM太平洋这份年报不及预期却也是意料之中。

此外,上半年新增订单总额为10.6亿美元,较去年上半年同比减少28.3%,环比减少2.8%。于2019年6月30日的未完成订单总额为7.95亿美元。于2019年6月30日的现金及银行存款结存为港币 25.1 亿元。即便境况不佳,公司董事会依然宣布派发中期股息每股1.30港元。

或将受益于5G发展?

不过,公司公布的第二季度一些指标隐隐的显示出一丝复苏之态。

鉴于中国的5G产业提速,迅速下发5G牌照,市场普遍对于5G产业链的未来发展充满无限憧憬。基于这个预期,ASM太平洋的新建订单数量在二季度有了些许起色。集团于第二季度的新增订单总额为 6.02 亿美元,按季增加 30.8%,按年则减少 17.3%。在普遍疲软的市况中,算不错的表现。

在后工序设备分部中,于第二季度,CIS 的新增订单总额按季飙升,但集成电路及光电的新增订单总额则受市况疲弱负面影响。受惠于折迭式镜头、多镜头及 3D 感应等领域的创新,更多主要相机模块组装客户采用集团的主动对位设备。

另外,公司于公告中表示,预计2019年度第三季度的收入将介乎 5.50 亿美元至 6.00 亿美元之间,视乎收入确认的实际时间而定。所有三个业务分部的收入均预期录得按季增长。

而这些,或许是此次财报虽不尽如人意,但ASM太平洋股价一直随芯片股起舞,保持5%以上涨幅的原因。

(行情来源:富途证券)

不过,公司依然审慎的表示,由于环球经济及半导体市场的不确定性,集团并不预期 SMT 解决方案分部能于第三季度重现如于本年第二季度达接近纪录的新增订单总额。

集团预计第三季度的新增订单总额将因季节性因素从第二季度的水平回落。后工序设备及物料分部的新增订单总额很可能继续录得按季增长。受制于未来三个月 SMT 解决方案收入的地域组合,集团预期尽管在第三季度较高的收入下,集团毛利率仍只会录得轻微改善。

大行怎么看?

早前,花旗发表研究报告,下调ASM太平洋(00522.HK)2019年第二季及全年盈利预测分别52%及15%,以反映后工序客户设备订单于第二季延期交货的因素,包括长电科技(600584.SH)及天水华天(002185.SZ)。

该行认为,华为禁令可能引发中国另一波后工序资本开支周期。因此,该行对ASM太平洋今年下半年至明年下半年的盈利能见度看法更趋正面,并料其于今年下半年呈复苏。花旗予ASM太平洋“买入”评级,目标价则由105港元降至100港元。

野村发表报告指,对5G手机ASM太平洋(00522.HK)带新机遇感正面,因为长期需要更多后端及SMT设备。不过,由于在中美贸易关系紧张下,ASM太平洋首季度盈利表现逊色,因此该行分别下调其2019至2020年度盈利预测55%及23%,同时将目标价由110港元调低至100港元,维持“买入”评级,认为股价于70元港以下才是入市良机。

该行又指,由于周期因素,预计该公司2019年度基数相对较低,预期今年第三季订单较次季持平或微升,因此下调全年销售预测逾12%至156.73亿元。

瑞信则表示,ASM太平洋(0522.HK)将在7月24日公布次季业绩,该行估计次季其收入将按季升9%,按年计则跌24%,期内毛利率有望按季升1.4个百分点至35.3%,净利料将按季升188%至3.17亿港元,按年计则跌60%,而次季订单则料按季升30%,按年计则料跌16%。该行将公司2019-2021年每股盈测分别下调6%、2%及2%,目标价由95港元降至93港元,维持“中性”评级。

半年报出炉后,高盛发表报告表示,重申对ASM太平洋(0522.HK)“买入”投资评级及目标价115港元,此相当于明年预测市盈率18倍,与其过去五年平均水平看齐,并料5G智能手机于2020年至2021年可带来相关设备强劲需求,未来12个月会迎来市场上调估值的周期。

该行指,ASM太平洋第二季收入及纯利均逊预期,如果撇除2019年第二季度因与香港税务局相关的税务事宜而计提的4900万港元不足税项拨备,集团第二季盈利则按季增加10%,但同时指其第二季新增订单总额为6.02亿美元,按季升31%,相关表现强劲。

高盛称,ASM太平洋给予第三季指引,即收入将介乎5.5亿美元至6亿美元(约43亿至47亿港元)之间(相当于按季升19至29%),此符合市场预期(约47亿港元)。