下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:华创固收周冠南、陈甲

来源:华创债券论坛

摘要

2019年A股上市公司的中报业绩预告披露工作基本已经完成,截至2019年7月19日,共有1808家上市公司披露了2019年中报业绩预告,占3628家A股上市公司的近50%。

在已披露业绩预告的1808家上市公司中,业绩预告为正面的企业有957家,业绩预告为负面的企业有786家,不确定的有65家,分别占已披露中报业绩预告的上市公司比例为53%、43%和4%,表明二季度上市公司盈利整体向好。

上游建材行业中水泥公司上半年销量和价格同比继续上升是业绩大幅上涨的主要原因;采掘行业,短期来看下游火电板块迎峰度夏对煤炭提出保供增供的要求,将进一步释放煤炭产能,动力煤价格小幅下滑;钢铁行业,受上半年巴西淡水河谷事故等突发事件影响,铁矿石供给缺口扩大,铁矿石价格快速上涨,直接抬升了钢厂生产成本,而螺纹钢涨幅相对较小,压缩了钢厂的利润空间。

中游化工子行业相对较多,景气度表现分化,化肥、磷化工、农药等板块受益于环保督察等政策影响,景气度回升;PTA受贸易战影响,价格有所下行,景气度下滑,同时部分子行业上市公司受盐城响水化工园区爆炸事件影响,生产经营活动受到较大影响;机械设备和建筑装饰受益于基建持续加码,订单增加,推动公司中报业绩预告改善。

下游周期性行业中,非银金融行业在民企风险事件缓和、年初股市反弹、房地产信托等非标融资回暖等多个利好因素驱动下,业绩逐渐反弹;房地产行业受制于二季度多个融资渠道的收紧,将直接影响到房企获取资金的难度和成本,影响其后续的项目进展和拿地节奏;汽车行业受下游汽车购置需求放缓,新能源汽车补贴退坡影响,行业整体持续低迷。

下游防御性行业,食品饮料行业相关企业新产能的逐步释放、费用支出的控制、销售渠道的拓宽,叠加白酒子行业受益于消费升级,行业继续改善;公共事业火电板块迎峰度夏,成本端压力缓解,水电板块年内降雨量增多,将有利于提高水电利用小时数,行业业绩预告整体向好;医药生物行业今年上半年度过政策调整期,公司业绩逐步修复。

下半年行业展望:(1)上游建材和采掘行业或将维持高景气度状态,钢铁行业受成本端铁矿石价格影响,盈利能力或难以改善;(2)房地产行业融资端收紧,不同资质房企将进一步分化,下沉资质需谨慎;(3)汽车行业基本面仍不容乐观,行业利差或将有所走阔;(4)机械设备和建筑装饰行业景气度有望改善,关注基建相关订单占比较高的企业。

后续关注中报业绩超预期下滑等“变脸”情形对公募债券估值的冲击,同时6月、7月和8月是评级调整的高峰期,建议投资者及时做好持仓债风险排查工作,并警惕主体评级下调风险和半年报业绩地雷。

风险提示:中报业绩超预期下滑,评级下调增加。

正文

一、行业维度看2019年中报业绩预告

2019年A股上市公司的中报业绩预告披露工作基本已经完成,对于业绩预告披露要求,上交所和深交所的相关规则会有一些差别:

上交所上市公司的中报业绩预告属于自愿性披露,在中期业绩出现以下情形时可进行业绩预告:(1)净利润为负值,(2)同比上升或下降50%以上,(3)实现扭亏为盈等情形时。

对于深交所上市公司,主板和中小板公司的中报业绩预告在出现以下情形时:(1)净利润为负值,(2)实现扭亏为盈,(3)同比上升或下降50%以上,应当及时预告。对于创业板公司,深交所则要求应当在7月15日之前披露半年度业绩预告,在10月15日之前披露第三季度业绩预告,在1月31日之前披露年度业绩预告。

(一) 中报业绩表现喜忧参半,关注各行业业绩预告分化

2019年A股中报业绩较2019年一季度小幅下滑,业绩表现中不确定因素或有所增加。截至2019年7月19日,共有1808家上市公司披露了2019年中报业绩预告,占3628家A股上市公司的近50%。在已披露业绩预告的1808家上市公司中,业绩预告为正面的(预增、略增、续盈、扭亏)企业有957家,业绩预告为负面的(预减、首亏、略减、续亏)企业有786家,不确定的有65家,分别占已披露中报业绩预告的上市公司比例为53%、43%和4%,表明二季度上市公司盈利整体向好。从业绩预告详细类型看,业绩预增有421家,占比最高,其次是略增、预减和首亏等预告类型,和2019年一季度对比看,2019年二季度的正面预告比重下降2个百分点,负面预告比重下降1个百分点,主要是不确定性预告的比重上升了3个百分点。

从各行业维度看,正面预告公司数量占所在行业已披露中报业绩预告的上市公司数量比重超过60%的行业有建筑材料、食品饮料、非银金融、轻工制造和医药生物等,正面预告公司数量占比低于40%的行业有商业贸易、钢铁、采掘、汽车和休闲服饰等行业。以下分别从上、中、下游行业中选取存续债规模相对较大,且市场关注度相对较高的行业,分析行业中报业绩预告情况。

1、上游建材行业表现继续向好,钢铁煤炭行业业绩相对走弱

建筑材料行业,在32家披露中报预告的上市公司中有75%是正面预告,有19%是负面预告,正面预告占比仍偏高,一季度的正面预告占比为71%。水泥公司上半年销量和价格同比继续上升是业绩大幅上涨的主要原因,一方面水泥行业错峰生产继续执行,另一方面第二轮中央环保督查全面启动,环保限产继续发力,区域市场需求改善,行业内秩序持续好转,水泥量价齐升。

钢铁行业,在10家披露中报预告的上市公司中有30%是正面预告,70%是负面预告,正面预告占比偏低,一季度正面预告仅为20%,钢铁行业公司报喜比例继续维持低位,主要是受上半年巴西淡水河谷事故等突发事件影响,铁矿石供给缺口明显增大,导致铁矿石等原材料价格快速上涨,直接抬升了钢厂生产成本,一季度和二季度铁矿石均价分别为583元/吨和703元/吨,同期螺纹钢均价分别为3680元/吨和3777元/吨,可以看出铁矿石的价格上行幅度明显高于同期螺纹钢的价格上行幅度,钢厂利润空间有所压缩。

采掘行业,在24家披露中报预告的上市公司中有29%是正面预告,有54%是负面预告,正面预告占比偏低,一季度正面预告达到61%。一季度由于北方供暖,动力煤价格由年初的560元/吨增至3月底的605元/吨,正面预告占比较高,二季度下游火电板块迎峰度夏对煤炭提出保供增供的要求,将进一步释放煤炭产能,动力煤价格下滑,动力煤价格从3月底的605元/吨下降至6月底的595元/吨,同时披露公司指出矿井煤质下降,导致公司煤炭售价下滑。

2、中游行业业绩整体表现向好,子行业景气度分化

化工行业在190家披露中报预告的上市公司中有55%是正面预告,有42%是负面预告,正面预告占比相对较多,一季度正面预告为61%。化工子行业相对较多,景气度表现分化,受益于供给侧改革和环保督察,化肥、磷化工、农药等子行业景气度回升;PTA受贸易战影响,价格有所下行,景气度下滑;同时由于盐城响水化工园区的爆炸事件导致盐城相关产业园和工业园进入环保整治阶段,复产期尚不明确,产业链中受波及的上市公司,其生产经营活动均受到不同程度的影响。

机械设备行业在197家披露中报预告的上市公司中有55%是正面预告,有42%是负面预告,正面预告占比相对较多,一季度正面预告为61%。建筑装饰行业在46家披露中报预告的上市公司中有61%是正面预告,有37%是负面预告,正面预告占比相对较多。2019年年初以来,地方债的加速发行,基建作为逆周期调控的重要抓手持续加码,以避免经济失速下滑,与基建相关性较强的建筑装饰行业、轨道交通等机械设备行业的相关企业在2019年上半年订单数量继续增多,推动公司中报业绩预告持续改善。

3、下游周期性较强行业中,非银板块业绩回暖,地产和汽车相对偏弱

非银金融行业,在24家披露中报预告的上市公司中有80%是正面方向,在披露一季度业绩预告中70%是正面方向,非银金融行业业绩表现继续改善,主要是2019年民企信用风险有所缓释,股市在经过2018年持续下行后2019年年初逐渐触底回升,证券公司经纪业务等板块明显改善。信托板块随着年初房地产信托等非标融资回暖,业绩有所改善,相比较而言,2018年下半年,在资管新规和金融去杠杆政策影响下监管层对信托通道类业务的打压,以及由于民企上市公司实控人或者控股股东股权质押持续爆仓,证券公司融资融券等相关业务板块承受较大压力,行业在2018年整体表现较弱,因此非银金融行业在2018年景气度相对较低的情况下,2019年多个利好因素驱动带动行业业绩表现逐渐回暖。

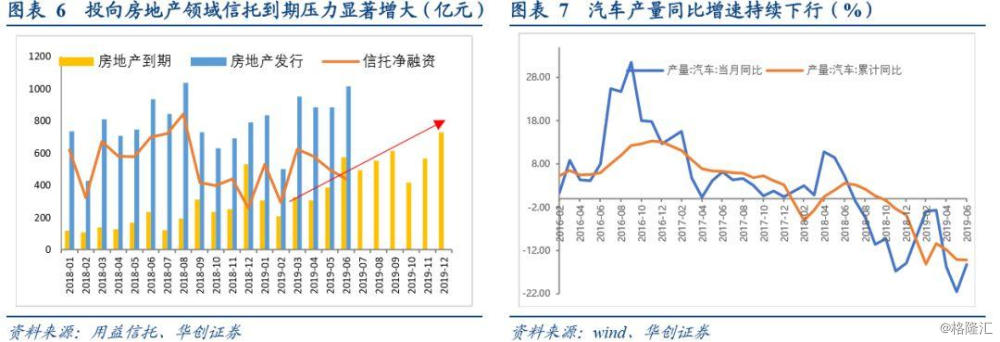

房地产行业,在43家披露中报预告的上市公司中有42%是正面预告,有56%是负面预告,负面预告占比仍偏高。负面预告的公司主要是项目结转进度放缓,销售收入减少,导致上半年业绩亏损,同时从大的环境看,在三四线棚改货币化逐步退出后,行业景气度整体有所下行,今年5月银保监会23号文出台,房地产信托融资渠道收紧,6月和7月部分房企ABS被暂停发行、银保监会窗口指导信托公司进行余额管控和房企中资美元债募集资金用途收紧等政策,直接增加房企获取资金的成本和难度,将影响到后续房企的拿地节奏和项目进展。

汽车行业,在73家披露中报预告的上市公司中有26%是正面预告,有73%是负面预告,负面预告占比进一步提高。汽车行业中,钢铁等原材料成本居于高位挤压利润空间,下游汽车购置需求放缓,新能源汽车补贴政策退坡,叠加中美贸易摩擦等因素,导致汽车行业整体持续低迷,前期部分地区取消汽车限购等刺激汽车消费政策,带动6月份社零分项中汽车消费增速回暖,后续汽车行业景气度是否回升依然需关注汽车销售量数据能否反弹。

4、下游防御性行业中,食品饮料和公共事业继续向好,医药行业业绩修复

食品饮料行业,在23家披露中报预告的上市公司中有70%是正面预告,有30%是负面预告,一季度正面预告为80%,中报正面预告继续维持高位。主要是相关企业新产能的逐步释放、费用支出的控制、销售渠道的拓宽,以及白酒等子行业受益于消费升级影响,2019年中报业绩预告表现继续向好。

公共事业行业,在72家披露中报预告的上市公司中有56%是正面预告,有43%是负面预告,一季度正面预告同样为56%,上半年和一季度基本持平。公共事业行业中,火电板块上半年迎峰度夏对煤炭提出保供增供的要求,将进一步释放煤炭产能,煤炭价格下滑,火电成本端的压力有所下行,一定程度上缓解上半年板块需求端小幅走弱的压力,另外,水电板块由于国家气候确认2019年为厄尔尼诺年,年内降雨量增多或将可期,来水料将偏丰,将有利于提高水电利用小时数,公共事业板块火电和水电板块中报业绩预告整体向好。

医药生物行业,在141家披露中报预告的上市公司中有61%是正面预告,有38%是负面预告,一季度正面预告为64%,中报正面预告继续维持高位。2018年下半年医药生物行业出现“疫苗黑天鹅事件”,以及两票制和带量采购等政策,短期内对行业中多数公司产生较大负面冲击,2019年上半年上市公司逐渐度过政策调整期,叠加负面事件对医药板块影响逐步减弱,公司业绩逐步修复,多数公司业绩表现有所改善。

(二)下半年机械设备和建筑装饰业绩有望改善,钢铁汽车景气度表现维持弱势

上游建材和采掘行业或将维持高景气度状态,钢铁行业受成本端铁矿石价格影响,企业盈利能力或难以改善。上游建筑材料行业后续错峰生产和环保督察等政策举措料将继续执行,区域市场需求改善,供需格局相对稳定,行业秩序持续好转,行业料将维持高景气度状态。采掘行业随着供给侧改革相关政策的常态化,且行业降杠杆压力仍在,产能或将难以大幅释放,煤价料将继续维持高位,煤炭行业盈利或难以大幅下滑。钢铁行业下半年一方面关注铁矿石和螺纹钢的价差情况,短期来看铁矿石价格或难以大幅下行,钢厂成本居于高位,继续压缩行业利润空间,另一方面需关注下游房地产对钢铁行业需求变动的影响。目前建材、采掘、钢铁行业利差分别为70BP、110BP、90BP,处于历史低位,行业利差挖掘相对充分,配置价值空间较小,其中钢铁行业由于铁矿石价格快速上涨影响,行业基本面或维持弱势。

房地产行业融资端收紧,不同资质房企将进一步分化,下沉资质需谨慎。房地产行业后续再融资渠道收紧,不同资质房企不仅销售端继续分化,而且融资端的资金成本和难易程度同样进一步分化。对于大型房企,尤其是具备央企国企背景的房企,融资端受阻的冲击相对较小,融资成本波动的幅度不大,中小型房企受融资政策收紧的影响较大,后续或将大幅提高融资成本维持项目运转,甚至出售项目股权等资产的情形。目前整体行业利差在120BP左右,处于居中水平,房企下沉资质依然要保持谨慎。

汽车行业基本面仍不容乐观,行业利差或将有所走阔。目前来看,汽车行业由于今年7月1日国六排放标准的提前实施,经销商在6月底前清理国五标准的库存,到6月末经销商总体库存水平降低至历史低位,下半年国六车型逐渐补库,行业补库存周期将改善汽车供应链;但是汽车购置需求整体仍较为低迷,二手车分流新车购置需求,新能源汽车补贴政策退坡或抬高售价、抑制消费等多个利空因素下,下半年汽车行业或仍不容乐观,汽车行业利差空间不到70BP,未来行业利差或将有所走阔。

机械设备和建筑装饰行业景气度有望改善,关注基建相关订单占比较高的企业。机械设备、建筑装饰行业与基建相关度较高,2019年年初以来地方债的加速发行,叠加6月10日《关于做好地方政府专项债券发行及项目配套融资工作的通知》政策的出台,基建托底经济下滑的逆周期调控政策意向较为明确,机械设备和建筑装饰相关企业新增订单和项目储备料将增多,景气度有望改善,行业利差有进一步收窄空间,机械设备行业关注挖机、起重机、铲车等占比较高的企业,建筑装饰行业关注基建项目订单占比较高的企业,但机械设备和建筑装饰均处于行业中游,行业集中度较低,上下游议价能力相对较弱,垫资占款拓展业务情况较为普遍,行业现金流状况不太乐观,因此在选择行业内个券时需关注到发行人的现金流回流质量。

目前2019年中报业绩预告披露工作基本完成,后续关注中报业绩超预期下滑等“变脸”情形对公募债券估值的冲击,同时6月、7月和8月是评级调整的高峰期,投资者及时做好持仓债风险排查工作,并警惕主体评级下调风险和半年报业绩地雷。

二、信用债市场周度复盘:一级发行量继续回升,二级单周活跃度与上周基本持平

(一)周度行情回顾:一级发行规模继续回升,中短票中长期信用利差走阔

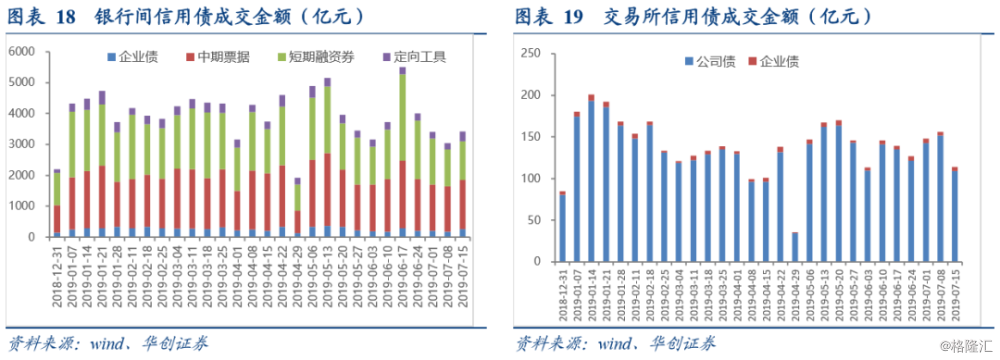

本周信用债一级发行规模2259亿元,较前一周增幅明显,环比增加609亿元,净融资额653亿元,自5月下旬以来连续九周实现正净融资额,且净融资额有所扩大,较上周上升443亿元,升幅明显。其中短融净融资额由正转负为-178亿,为主要拖累项。中票净融资额增加明显,录得465亿元,公司债净融资额301亿元,二者增加规模为主要贡献项,企业债净融资额11亿元,显示企业融资亦无明显改善。城投债净融资额继续为负但负值有所收窄,净融资额录得-163亿元。从发行额结构上看,AAA主体占比最高为76.84%,AA+主体占比14.75%,AA主体占比降至8.41%,反应市场风险偏好依旧较低,AA-主体未能实现融资;1年期以内的占比36.38%,与上周基本持平,1~3年期较上周下行,仅占总发行量的3.16%,3~5年期占比为28.70%,5年期以上的占比小幅回升至31.76%;地方国企占比进有所下滑,占比54.78%,央企占比继续抬升至41.90%,民营企业仅发行31.2亿元,占比2.19%。行业方面,产业债集中在综合、公用事业和建筑装饰等行业,与前几周相比基本一致。

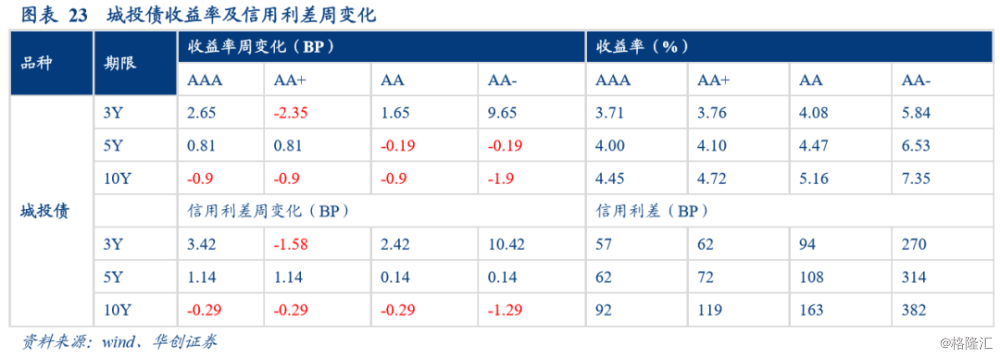

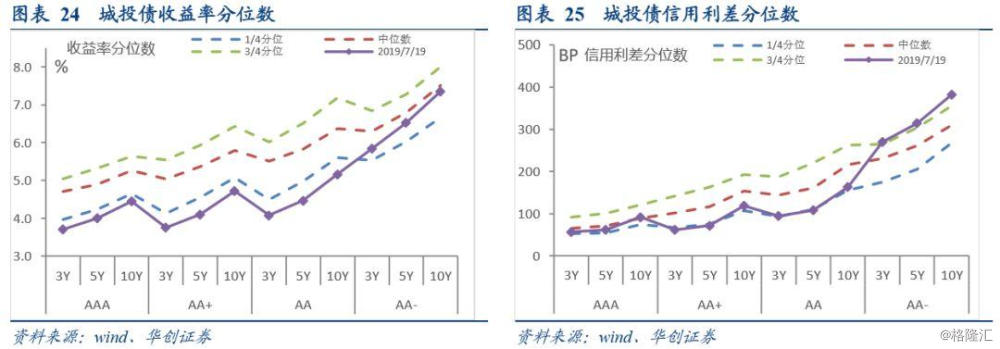

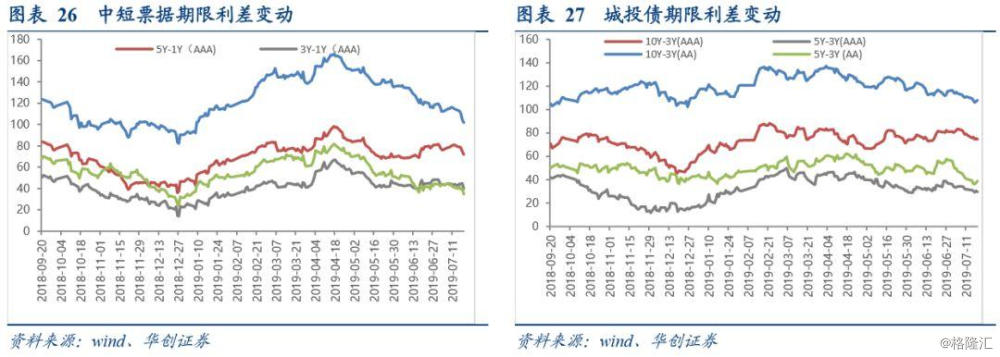

信用债二级市场,交易量较上周进一步下滑,银行间成交额3418亿元,交易所成交114亿元,比上周大幅下滑42亿。中短票收益率多数小幅下行0~4BP左右,中短期限信用利差上行0-8BP,短期信用利差变化不一。城投债中短期收益率大幅下行1BP~12BP,短期信用利下行1-9BP,中长期信用利差上行0-7BP。评级调整方面,大富配天、青海盐湖工业、精功集团、安徽省外经建设等企业评级下调。7月17日晚间,精功集团宣布,截至7月16日,公司及合并范围内子公司未能偿还到期债务合计高达21.1亿元。同时,据上海清算所公告,21亿元的债务包括各大金融机构的债务10.5亿元、还有10.5亿元的债券。对于违约原因,精功集团表示,自2018年以来,国内经济下行和去杠杆政策影响,金融宏观环境发生大幅转变,普遍引发民营企业融资难问题,也给公司总部的营运造成较大负面影响。精功集团在债务危机爆发前夕,已将持有的3家上市公司股份全部进行了质押融资,但也未能缓解紧绷的资金链。

(二)一级市场:本周发行量继续回升,中票净融资额继续上行

(三)二级市场:中短票中短期收益率上行,中短期信用债利差走阔