下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:明明债券研究团队

来源:明晰笔谈

报告要点

全球经济同步性增强,货币政策国际协同性增强。在全球经济下行压力加大、主要货币政策继续向偏鸽方向转变、多数央行陆续开启降息的背景下,若美联储7月降息如期落地,阻碍跟随降息的因素正逐渐消解。在美联储下半年存在1~2次降息的预期下,下半年国内降息是大概率事件。

全球货币政策的协同性日益显著。从M2同比增速来观察可以发现,除中国外的主要经济体自上世纪90年代至今货币政策的同步水平在不断提高,而中国在很长一段时期的货币政策是以经济增长为目标,这导致了M2水平的抬升而与其他各国背离;从政策利率变化的角度去看,发达经济体的货币政策整体有着相当高的协调程度,并且以相机抉择为规则的逆周期调节特点明显;从近期各国央行的动态来看,全球主要央行再次出现了货币政策的共振,持续向偏鸽方向转变,全球货币政策的协同性较为明显。

货币政策周期背后是经济周期。从中国的货币政策实践来看,2008年之前货币政策与经济周期较为同步,2008年之后货币政策多为提前操作;从美国的货币政策实践来看,货币政策服务于经济周期倾向明显,并且综合考虑经济运行状况并服务于宏观经济的相机抉择规则是美联储实行货币政策的关键;而从欧盟区的货币政策实践来看,其货币政策在次贷危机前后虽说政策目标不尽相同,但两者关系依然紧密并表现相对同步。

全球经济同步性增强,货币政策协同难以置身事外。从主要经济体的制造业PMI历史数据来看,中国、美国、日本和欧元区的经济形势从2017年起重新回归协同;同时从通胀角度观察后发现,中国、美国与欧元区三地通胀水平短期内存在波动性,但长期来看,通胀仍然保持着一定的协调同步。在全球经济协同不断增强,致使货币政策周期更加强劲的背景下,政策的溢出效应或外部性进一步显化,此时货币政策国际协调会随着周期的力量不断强化。

阻碍跟随降息的因素正逐渐消解。2018年以来的数量宽松对宽信用的促进效果仍然十分有限,当前国内和全球经济增长都有所疲累,适当下调政策利率并配合稳杠杆政策有助于实现稳经济的目标。通胀焦点转向PPI通缩,PPI转负将导致企业端面临的实际利率上升,适当降息也成为政策需求。中美利差水平较高,对降息不构成制约。若美联储7月底如期降息,中国央行选择在7月跟随美联储降息是降息时间窗口博弈的占优选项。

债市策略:在美联储下半年存在1~2次降息的预期下,下半年国内降息是大概率事件,而降息方式可能是直接下调公开市场政策利率,从中美货币政策周期来看,长期来看中国政策利率的调整不可避免。或者考虑到央行近期持续淡化调整基准利率,通过推行利率并轨的方式下调LPR利率并传导至贷款利率也是一种选择,既可避免降息带来的“争议”,同时仍是实现了实质降息。我们认为近期10年期国债收益率仍将在3.0-3.4%区间运行。若有外部利率环境和国内利率并轨的进一步利好举措则收益率将迎来向下突破的机会接近区间底部3.0%。

正文

是否存在全球货币政策周期?

随着全球货币政策协调不断增强,货币政策的独立性受到了挑战。20世纪90年代以来,全球化在贸易、资本流动和信息通讯技术等方面取得了很大的进展。在这个全球加速联动的时代,货币政策国际协调的收益逐步凸显,各国中央银行紧密协调以解决全球性的问题。

全球货币政策的协同性日益显著

从货币供给角度观察可以发现,中国、美国和欧元区的M2同比增速同步性较高。1990年代起美国和欧元区M2增速始终保持较高的同步性,说明在货币政策取向上,两个地区货币政策存在较强的协同性。而1990年代至2003年前,中国M2增速与美国和欧元区M2增速同步性较低,这一阶段中国的货币政策目标为促进经济稳定增长,货币政策周期从属于国内经济周期。随着中国加入WTO、对外开放程度加深,2003年后中美欧M2增速同步性逐渐提高,到2008年全球金融危机爆发前,中美M2增速同步性已经非常高。由于2008年金融危机的应对措施不同,中国强刺激政策下M2增速快速上行,并脱离了美欧的步伐。2013年后,随着全球经济逐步走出金融危机的阴霾,中美欧三个地区货币政策又回归同步,虽然放松或收紧的力度有所区别,但取向上趋于一致。

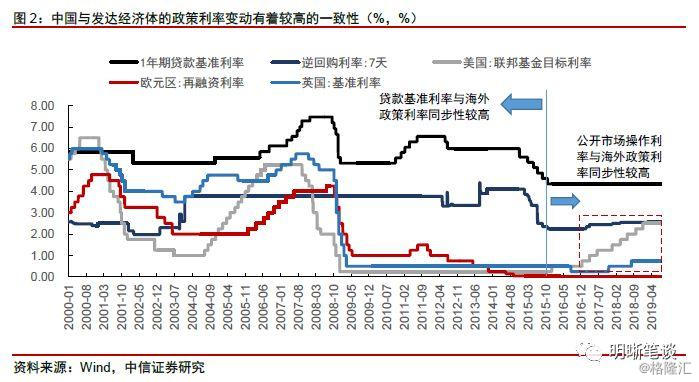

从政策利率变化的角度去看,中国与发达经济体的政策利率变动有着较高的同步性。2001年至2004年美国、欧元区和英国的政策利率大幅下降,其原因是两伊战争的持续使得石油供给锐减价格暴涨,这给各国的经济增长带来压力。而在2004年至2010年期间,金融危机的爆发成为了最大的变量,美国的政策利率调节在2008年危机爆发的前后都有着提前的“进场”和“退场”,先于欧元区与英国,这与其相机抉择下的逆周期调节政策密不可分。在2010年之后,各国进入低利率时代,以寻求经济的复苏。而在2017年之后,美国、英国经济逐步回暖,宽松的货币政策也开始逐步退出,但是欧元区又因为经济的疲软而为提高政策利率。在2015年10月最后一次调整存贷款基准利率前,我国基准利率调整与美国、欧元区、英国等发达国家基准利率调整存在较高的同步性,尤其是与欧元区货币政策基本趋于同步;2015年10月份以后,公开市场操作利率成为货币政策主要利率工具,其变动与海外货币政策利率同步性较高。

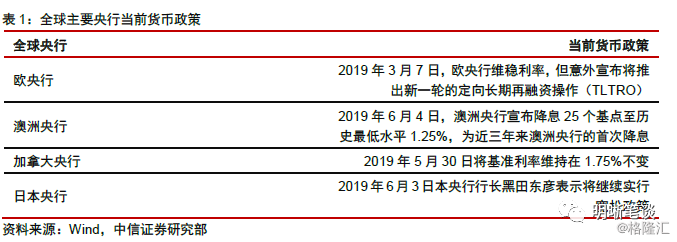

从近期各国央行动态来看,全球主要央行再次出现货币政策的共振,降息周期开启。在今年3月7日欧央行的议息会议上,欧央行除了维持三大基准利率水平不变外,还意外宣布将推出新一轮的定向长期再融资操作(TLTRO)这一“欧式放水”政策,澳大利亚央行方面,澳洲联储6月4日宣布降息25个基点至历史最低水平1.25%,澳洲联储声明此次利率下调是为了在贸易问题不确定性上升背景下维持经济可持续发展而采取的行为。加拿大央行在5月份政策会议上决定将基准利率维持在1.75%不变,加拿大央行高级副行长威尔金斯认为,现行政策利率提供的宽松程度仍然是适当的。日本央行方面,近期日本央行行长黑田东彦表示日本央行将会继续实行宽松政策以支撑日本经济。从全球央行整体表现来看,当前全球主要央行货币政策均继续向偏鸽方向转变。

货币政策周期背后是经济周期

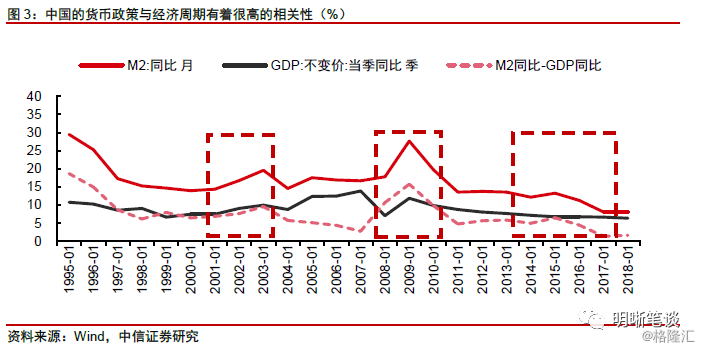

从中国的货币政策实践来看,2008年之前货币政策与经济周期较为同步,2008年之后货币政策多为提前操作。分别选取了M2同比增速、中国实际GDP同比增速来作为货币政策周期和经济增长的代表指标来进行分析,可以看到,在2008年之前货币政策与经济周期之间的关系逐步紧密,其缺口在不断收敛,其原因在于货币政策的主要目标是促进经济的增长。并且可以发现在2001年中国加入WTO并开展了新一轮的经济增长之后,中国GDP有一个明显的拉升,而货币政策的同向操作为GDP的增长保驾护航,同时两者之差又进一步缩小。2008年全球经济危机袭来,外部环境不断恶化,其他各国及地区打低利率并维持较低位置,且陆续实施了多轮的QE以刺激经济复苏。在这样的背景下,中国同样地出台相关地刺激政策,货币政策与经济周期出现大幅地背离。而在2011年之后,M2同比增速与实际GDP增速的背离缺口逐步修复,并至今一直处于较低的位置。这期间,中国经济企稳,而货币政策也以相机抉择为准则。表现为两者的良好同步性。

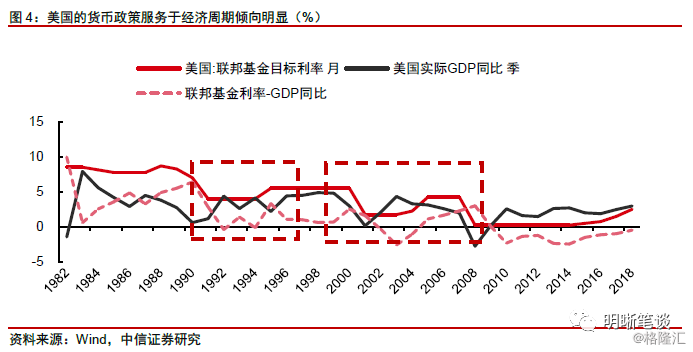

从美国的货币政策实践来看,货币政策服务于经济周期倾向明显。分别选取了美国联邦基金目标利率、美国实际GDP同比增速来作为货币政策周期和经济增长的代表指标来进行探究,可以发现,1993年至2008年期间,货币政策与经济周期一直保持着相当的同步性,其原因要归因于美联储在经济复苏之后、宽松货币政策陆续退出以抑制经济的过热。而在2008年的经济危机之后,大规模的QE与低利率环境支撑着经济的复苏,这段时期货币政策成为拉动经济的主要力量,之后在经济逐步回暖之际,以相机抉择为准则的货币政策提前适时退出,说明经济已经不需要货币政策的全面支撑。随之美国进入了加息通道以防止经济再次过热,这使得美国货币政策与经济周期的关系更加紧密。可见综合考虑经济运行状况并服务于宏观经济的相机抉择规则是美联储实行货币政策的关键。

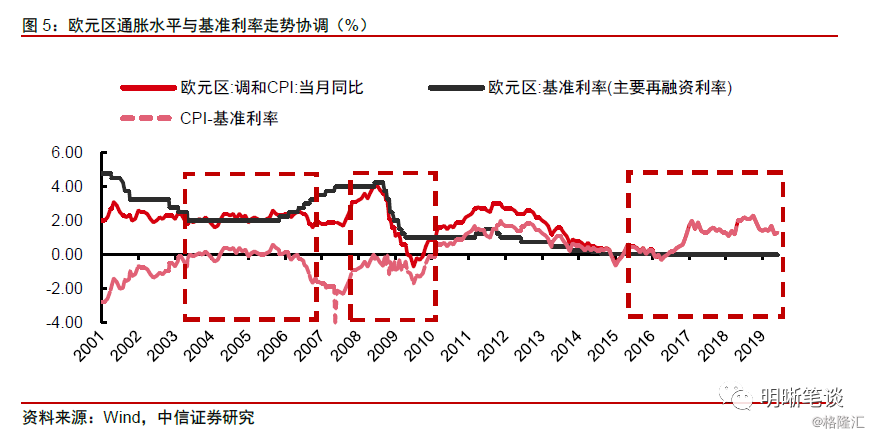

从欧盟区的货币政策实践来看,两者关系依然紧密。欧央行在2008年经济危机之前,其货币政策是以物价稳定为目标的,而两者在2008年之前一直处于相对较高的同步性,而且基准利率始终高于通胀水平,但利率水平始终保持与通胀同向变动,通胀高企后基准利率或相应向上调整,通胀下行后基准利率随即下调,调和 CPI 长期保持在 2%左右;而在2008年之后,欧央行开启多轮量化宽松,基准利率不断降低以托底经济,并且不再把基准利率维持在通胀水平之上。并且2017 年 10 月欧洲央行宣布逐步退出 QE,而通胀水平仍然处于“1 时代”。

全球经济协同性增强,货币政策影响力增强

全球经济协同性增强。从主要经济体的制造业PMI角度分析能看出,2008年经济危机之前美国、日本和欧元区的生产制造部门水平相对同步,而我国由于处于快速发展阶段而带来了制造业的快速扩张,PMI也处于较高的位置,波动性较高。而2008年的次贷危机在短期内重挫了各国的生产部门,各国制造业PMI也出现了同步地跳水式下坠。金融危机后的全球经济复苏阶段,主要发达经济体复苏速度不同,PMI同步性降低。直到2017年前后,全球经济出现集体复苏势头,PMI同步性明显增强,2018年后全球经济再次集体走弱。

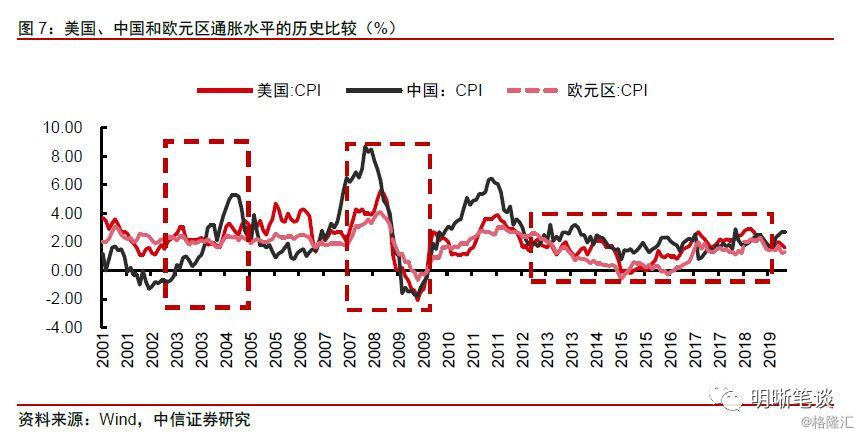

从通胀水平来看可以发现,长期看全球通胀周期趋于同步。金融危机前欧元区与美国的CPI处于相对同步的区间,而中国则是在2001年加入WTO之后进入了经济发展和通胀上升阶段;在经济危机期间,三国地通胀由于严重的通缩导致了断崖式下挫;而在2010年之后,4万亿强刺激政策使得我国CPI一路猛涨,一度达到6.45%的高点,美国与欧元区这一阶段通胀也有所回升。此后三地通胀水平短期内存在波动性,但长期来看,通胀仍然保持着一定的协调同步。

货币政策影响力增强,国内货币政策难以置身于周期之外。在全球经济协同不断增强,货币政策周期趋于同步的背景下,政策的溢出效应进一步显化,这主要体现在协调范围的扩大和协调内容、层次上的深化。我国货币政策在保证一定程度的独立性的前提下,在未来会避免对外部环境的闭目塞听,以参与到国际货币政策周期之中,从而增强自身影响力和政策的有效性。

美联储若降息,中国跟是不跟

在全球主要货币政策继续向偏鸽方向转变、多数央行陆续开启降息的背景下,中国货币政策在原本面临的内部经济下行压力、中美贸易摩擦加剧、人民币汇率贬值的矛盾之外又增添了一个新的矛盾。若美联储7月底如期降息,中国央行会不会跟随全球货币政策趋势进行降息操作呢?

阻碍跟随降息的因素正逐渐消解

全球经济同步下行,货币政策协同有助于稳经济。在经历了一季度经济运行回暖后,4月以来经济基本面出现“补偿性回落”, PMI连续两个月下滑至荣枯线以下,二季度经济增长创新低。从过去几年的经验来看,加息去杠杆导致的金融收缩传导至信用收缩,在金融加速器效应下对实体经济的影响已经有所显现。而2018年以来的数量宽松对宽信用的促进效果仍然十分有限,当前国内和全球经济增长都有所疲累,适当下调政策利率并配合稳杠杆政策有助于实现稳经济的目标。

通胀焦点转向PPI通缩,降息阻碍逐渐消除。今年3月份以来市场对高通胀的预期在猪肉价格和鲜果鲜菜价格轮番上涨中逐渐升温,而随着鲜菜、鲜果价格先后回归季节性下行通道后,影响CPI的主要因素将回归猪肉价格单项。在基数效应下,CPI已经阶段性触顶,而对于PPI而言,需求端的疲弱仍然将主导国内工业品同比下滑并转负的趋势。市场对通胀的担忧将从“猪通胀”向工业品通缩转变。货币政策作为需求端政策,对供给端无能为力,因而货币政策会响应需求侧因素而非供给侧影响。PPI通缩、需求端走弱,货币政策空间约束不再。另一方面,相比仍在高位的CPI,PPI更加反映实体经济价格水平,工业品通缩对实体经济实际融资成本的关系更大,PPI转负将导致企业端面临的实际利率上升,适当降息也成为政策需求。

从降成本的角度看,货币政策需转松以降低小微企业信贷综合融资成本。一季度货币政策执行报告中提到1季度一般贷款加权平均利率有所上行,而在总需求走弱和基数效应下,PPI同比很可能于6月份转负,并很有可能一直延续至年底。在名义融资成本上行而PPI转负的情况下,实体经济实际融资成本或面临再度上行的风险。货币政策有必要进一步转松以实现降成本。

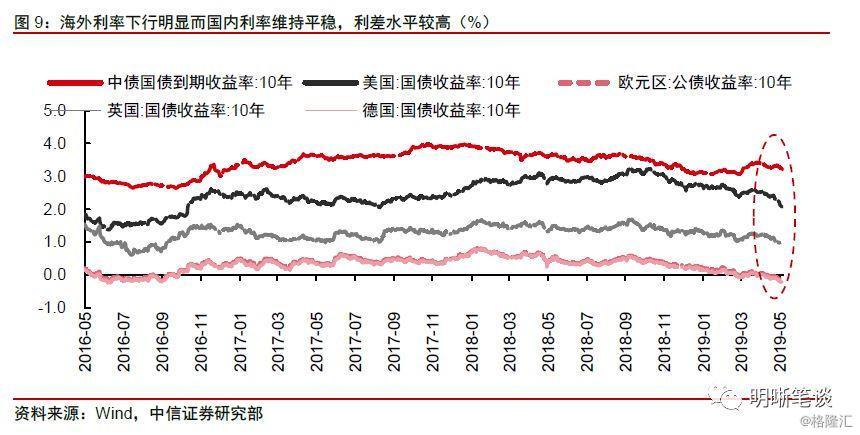

中美利差水平较高,对降息不构成制约。5月下旬以来海外债券收益率大幅下滑而中国利率确并未跟随下行,中美利差持续走高超过110bps。中美利差有所偏高,明显超出了2018年4月份央行行长易纲在博鳌亚洲论坛上提及的80至100个基点的“舒适区间”。若美联储在7月底决定降息,中外利差水平将继续走阔,较高的中外利差水平为货币政策和人民币汇率争取了弹性空间,对跟随降息不存在制约,反而有必要引导利差回归舒适区间。

跟随降息是降息时间窗口博弈的占优选项。在美联储7月底降息和国内存在降息需求的假设前提下,中国央行选择在7月跟随美联储降息是占优选择。具体来说,首先跟随美联储降息能避免中美货币政策周期分化导致的人民币汇率波动;其次,若美联储本次预防性降息后美国经济下滑趋势得到遏制,经济增长和通胀水平明显好转后美联储又很快转向鹰派,若本次央行未跟随降息,则后续降息时间窗口就很难把握,人民币贬值压力始终是悬在货币宽松头上的利剑。因而,我们认为在存在降息需求、降息阻碍因素逐渐消退的背景下,跟随美联储降息是占优选择。

但具体的降息路径可能并非唯一,政策利率、LPR下调均有可能,最终仍是实现实质降息。若央行选择跟随美联储降息,降息选择可能有两种情形:(1)直接跟随美联储下调公开市场政策利率,实现资金利率降息,再传导至实体经济融资成本;(2)在利率市场化和利率并轨作为年内货币政策的工作重点的背景下,通过推行利率并轨的方式先下调LPR利率并传导至贷款利率也是可操作的降息方式,政策利率暂时选择观望,此后再将LPR挂钩MLF等政策利率,实现利率并轨。