下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:西部证券

评级:中性

核心结论

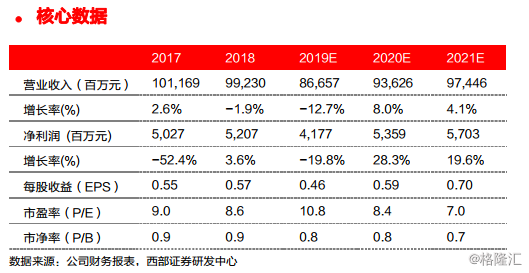

长城汽车公布中期业绩预告,上半年净利润或下滑59%,但单车利润改善。公司预计2019年上半年实现营收413.8亿元,同比下滑15.0%,归母净利润为15.3亿元,同比下滑58.6%。单看2季度,公司实现净利润7.6亿元,同比下滑53.1%,单车净利润约3600元,环比1季度提升900元,主要得益于哈弗F系列爬坡上量。

下调全年销量目标,定价压力缓解。公司下调全年销量目标至107万台,隐含2H2019销量同比增速-1%,我们认为较之前120万台的销量目标更为合理。再加上,欧拉R2、VV7GT版本和主力车型年度改款将在下半年上市,预计进一步缓解定价压力。

市场在等待下一款热销产品,维持“中性”评级。我们认为哈弗F系列的推出和俄罗斯工厂的投产将缓解H系列产品线老化的压力,成为新的增长点。目前哈弗F5和F7是公司销量主要增量来源,从汽车之家询单量表现来看销量已经达到稳态。2020年公司基于全新平台的车型将上市,但具体车型和上市时间尚不确定,市场仍在等待下一款热销产品。我们调整2019/2020年净利润至42/54亿元,目标价5.40港元,基于10倍2019年预期市盈率。

风险提示:新产品销售不及预期、价格战加剧、国六切换进度不及预期。