下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:姜超 杜佳

来源:姜超宏观债券研究

摘 要

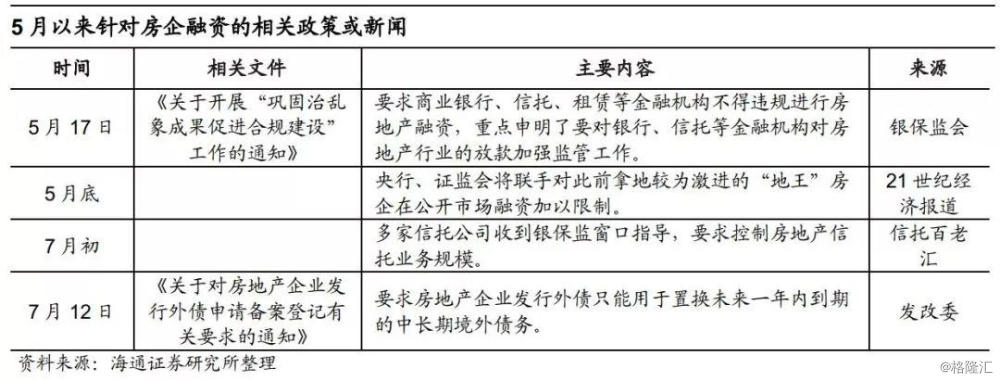

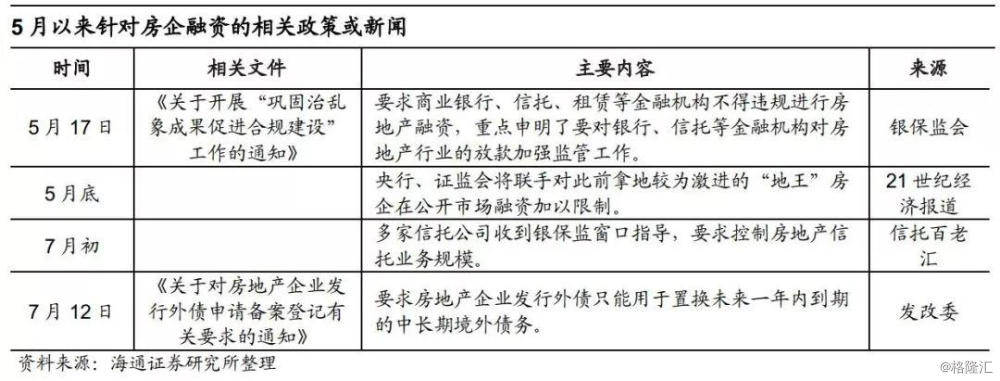

二季度地产融资政策再度收紧。在经历了年初地产融资的“小阳春”后,5月至今随着一些针对房企融资政策的出台,房企的融资环境又有收紧的迹象。先是5月中旬23号文申明了要对银行、信托等金融机构对房地产行业的放款加强监管工作;5月底21世纪经济报道称部分房企的公开市场融资可能会被加以限制;7月初监管层对多家信托公司进行窗口指导,7月12日发改委又对房企发行境外债提出新要求。

房地产信托势头迅猛,监管出手意料之中。上半年房地产信托项目增速较快、新增资金快速向房地产领域集聚,信托业协会统计的19年一季度投向房地产领域新增信托金额近2610亿元,同比增加784亿元;占新增信托项目总金额的比例达到了19%,同比提高了9个百分点。二季度房地产信托融资势头未减,用益信托网数据显示二季度房地产集合信托募集资金环比增长6.85%;占各领域募集资金的比例达到了42%。尽管5月中旬23号文对房地产信托带来影响,但6月房地产集合信托募集资金依旧超过了600亿元,近期多家信托公司收到银保监窗口指导,要求控制房地产信托业务规模,规模严控下未来房地产信托规模增速或将有所下降。

境内债发行回落,新增融资向高等级集中。19年前4个月地产债发行量延续了18年以来的回暖趋势,但5月开始地产债发行量明显回落。5月地产债发行量环比减半;6月地产债发行量继续减少,仅发行172亿元,同比减少近200亿元。净融资方面,尽管上半年发行量回暖,但到期高峰下净融资额仅100多亿,同比大幅减少了近1000亿。此外结构性问题明显,顺利发债融资的房企主要是AAA级主体,AA+级房企累计债券净融资尚为负,更遑论AA级及以下评级的主体了。

境外债“高温”不降,监管“再紧”一步。19年以来房地产企业境外发债的热情高涨,前6个月房企在境外发债的金额达到491亿美元,同比增长26.7%;净融资额累计291亿美元,同比增长9.7%。18年年中监管也曾收紧境外地产债的监管,要求房企境外发债主要用于偿还到期债务,监管导致了18年6-10月房企境外融资的回落,但18年四季度以后又再次升温。近期发改委又对房企发行境外债提出新要求,要求房企发行外债只能用于置换未来一年内到期的中长期境外债务,且这些债务要在备案登记材料中列明详细信息,部分非标准化融资有可能因为不能提供相关信息而难以纳入置换范围。在新的募集资金用途要求下,房企境外债融资的新增规模将受限。

银行贷款呈回升趋势,监管未有新增要求。18年末上市银行房地产公司类贷款余额增速17%,同比有所增加。个贷方面,19年一季度个人购房贷款余额增速继续回落至17.6%,但下滑幅度放缓;同时新增居民中长贷有所增加,1-6月新增居民中长贷2.75万亿元,同比增加了2500亿元。23号文中有关商业银行放款的要求与此前规定相比并没有新增内容,重申目的或主要是防范执行层面的放松和新的监管套利。

融资环境再次转紧,行业马太效应愈显。今年房地产行业面临债务到期高峰,再融资压力大,上半年得益于融资环境的好转,缓解了部分房企资金链紧张的问题,但强者恒强的格局依旧没变,行业融资集中度提升。5月以来房地产融资环境边际趋紧,一方面监管的态度不是一棍子打死,还是允许房企借新还旧的,但另一方面,行业马太效应会愈加明显,警惕那些经历了年初融资“小阳春”后短期偿债压力仍重的房企。

企业层面,我们选取了40家典型发债房企作为研究对象,发现尽管房企评级均在AA+及以上,但融资成本分化非常大,18年平均融资成本从最低的4.3%到最高的近8.5%。同时18年多数房企融资成本提高,且大多数房企(特别是一些中型房企)带息债务仍在快速扩张;期限结构上部分房企短期债务占比下降。19年上半年融资情况看,大部分房企都抓住了发债的窗口期进行了债券融资,缓解了债务到期压力,但也存在个别偿债压力较大的企业未能成功发债,建议关注其后续资金压力。

1. 二季度地产融资政策再度收紧

流动性相对充裕叠加宽信用政策,上半年房地产融资环境略有改善。19年一季度整体融资环境继续延续了18年底的回暖趋势,房企融资也有所改善。 2019年1-4月,房地产开发企业到位资金同比增速为8.9%,比上年同期高6.8个百分点。

然而5月至今,随着一些针对房企融资政策的出台,房企的融资环境开始有收紧的迹象。随着土地市场热度的上升,土地市场成交总价快速攀升、高溢价地块频出,监管加强了对金融机构违规放款给房地产市场行为的关注。5月17日银保监会印发《关于开展“巩固治乱象成果促进合规建设”工作的通知》(23号文),明确要求商业银行、信托、租赁等金融机构不得违规进行房地产融资,重点申明了要对银行、信托等金融机构对房地产行业的放款加强监管工作。5月底,21世纪经济报道记者独家报道,央行、证监会将联手对此前拿地较为激进的“地王”房企在公开市场融资加以限制。7月初根据信托百老汇获悉,多家信托公司收到银保监窗口指导,要求控制房地产信托业务规模。7月12日,发改委发布《关于对房地产企业发行外债申请备案登记有关要求的通知》,要求房地产企业发行外债只能用于置换未来一年内到期的中长期境外债务。

在此背景下,房地产到位开发资金增速有所回落,19年5月房地产开发资金累计增速环比降了1.3个百分点,6月进一步回落至7.2%,环比降了0.4个百分点。

在此背景下,房地产到位开发资金增速有所回落,19年5月房地产开发资金累计增速环比降了1.3个百分点,6月进一步回落至7.2%,环比降了0.4个百分点。

2.房地产信托势头迅猛,监管出手后增速或放缓

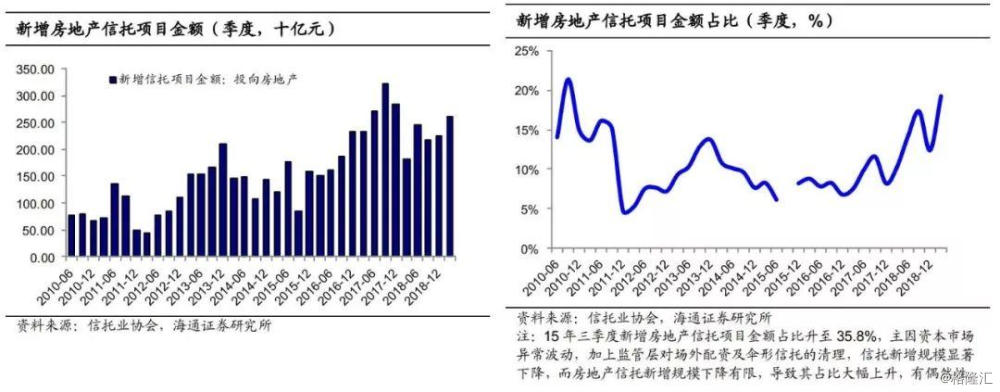

一季度投向房地产领域的信托资金快速增加。根据信托业协会披露的数据,19年一季度新增信托项目投向房地产领域的金额达到了近2610亿元,环比增加348亿元,同比增加784亿元。

一季度新增房地产信托项目金额占新增信托项目总金额的比例达到了19%,而这一比值在去年同期仅为10%,信托资金在快速向房地产领域聚集。

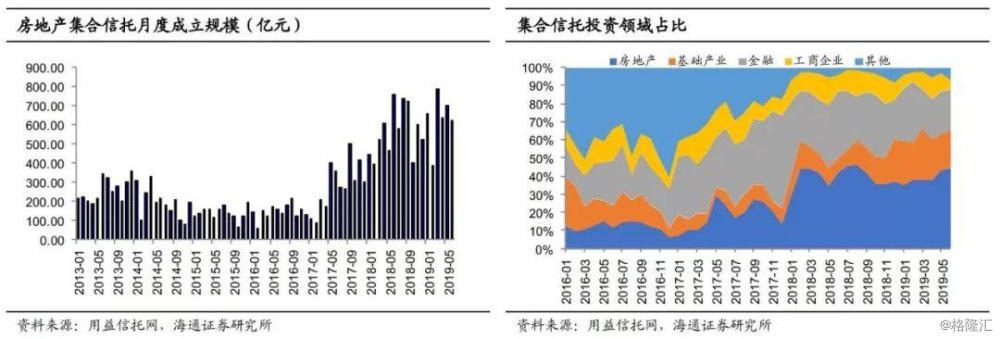

二季度房地产信托募集资金势头尚未减速。根据用益信托网公布的集合信托数据,显示二季度房地产信托募集资金1958亿元,环比增长6.85%;从各领域募集资金占比看,二季度房地产类信托规模占比41.74%、独占鳌头,环比大增4.73个百分点。从月度数据来看,房地产类信托在2019年3月达到募集规模的巅峰,4、5、6月募集规模有起伏变化,但月募集规模均在600亿元以上。

二季度房地产信托募集资金势头尚未减速。根据用益信托网公布的集合信托数据,显示二季度房地产信托募集资金1958亿元,环比增长6.85%;从各领域募集资金占比看,二季度房地产类信托规模占比41.74%、独占鳌头,环比大增4.73个百分点。从月度数据来看,房地产类信托在2019年3月达到募集规模的巅峰,4、5、6月募集规模有起伏变化,但月募集规模均在600亿元以上。

监管加码后,未来信托规模增速或将回落。今年上半年房地产信托项目增速较快,新增信托资金快速向房地产领域集聚,伴随着土地市场热度的上升,监管加强对信托输血房地产业的监管也是预料之中。而尽管5月中旬23号文对房地产信托会带来影响,但从集合信托的募集数据来看相关项目增速依然很快。

近期多家信托公司收到银保监窗口指导,要求控制房地产信托业务规模,力度加码,显示监管层面对控制房地产信托增速的决心还是比较坚定的,未来房地产信托规模增速或将有所下降。具体到对企业的影响,信托融资降速后对龙头房企的项目影响要小于对中小房企项目的影响,依赖信托融资、资金链较弱的中小企业受冲击较大。

3.银行信贷增速回升,个贷增速下滑放缓

3.1 18年以来表内企业贷款呈回升趋势

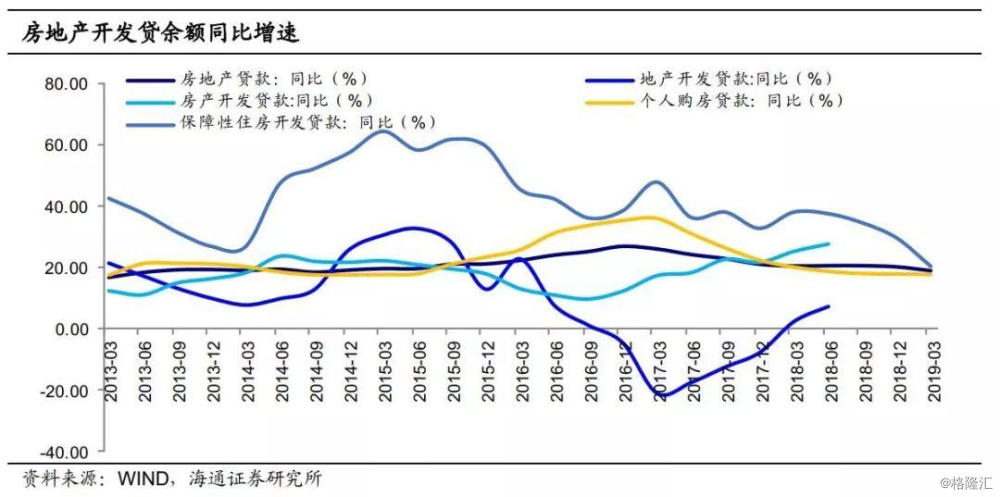

央行公布的主要金融机构房地产贷款数据看,18年上半年地产开发贷款余额同比增速由负转正,房产开发贷增速则持续回升、同比增速在25%以上。但这两个分项数据18年二季度后停止公布,只公布了包含个人购房贷款和保障性住房开发贷款后的房地产贷款总额(分项之和并不等于总额,所以也没办法推算出房地产开发贷款的金额),从总额数据看,19年一季度末房地产贷款余额同比增速18.7%,较18年末下降了1.3个百分点,其中保障性住房开发贷款增速下滑较快。

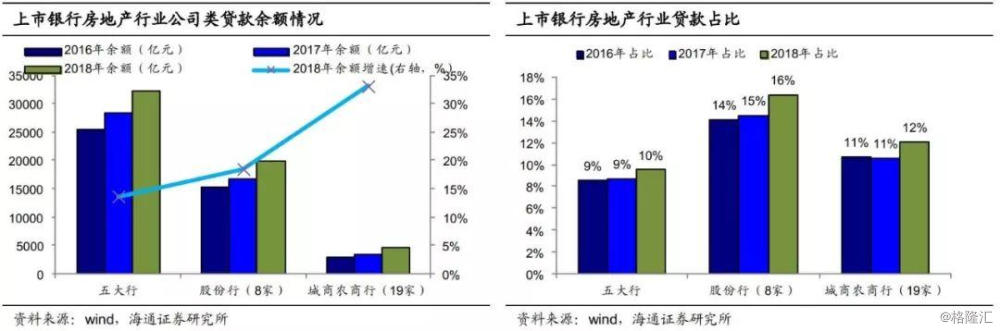

上市银行年报反映了18年房地产行业表内贷款增速较快。我们统计了32家上市银行公司类贷款中投向房地产行业的贷款余额(本外币口径,下同),发现18年末的余额较年初增长了17%。

城商农商投放增速较快。分银行类型看,城商农商行对房地产行业的公司类贷款投放增速最高,19家上市城商农商行18年末余额同比增速高达33%;股份行次之,余额增速达到19%;五大行合计余额增速相对较低,但也有14%。

绝对增量看,18年五大行投向房地产行业的公司类贷款余额增量3887亿元,8家上市股份行余额增量3098亿元,19家上市城商农商行该余额较年初增加了1142亿元。当然同一类型中不同银行的情况也不尽相同,比如股份行中,民生银行、招商银行2018年提供给房地产行业的公司类贷款余额有明显增加,但中信银行该余额有绝对值上的减少、浦发银行增量也不多。

从房地产行业在所有行业公司类贷款中的占比看,股份行平均偏高一些,18年末在16%左右,五大行最低,平均在10%左右,城商农商行在12%左右。相较17年末,各类银行该占比数值均有提高。

而从各行对于房地产行业的政策看,尽管多数银行提出要加强风险管理,但对于优质房地产客户,银行在投放贷款时还是会进行支持。在结构上,大型房企才是能够获得信贷的主体,风险较高的中小型房企获得信贷的难度依旧较大。

3.2 个人购房贷款增速下滑放缓

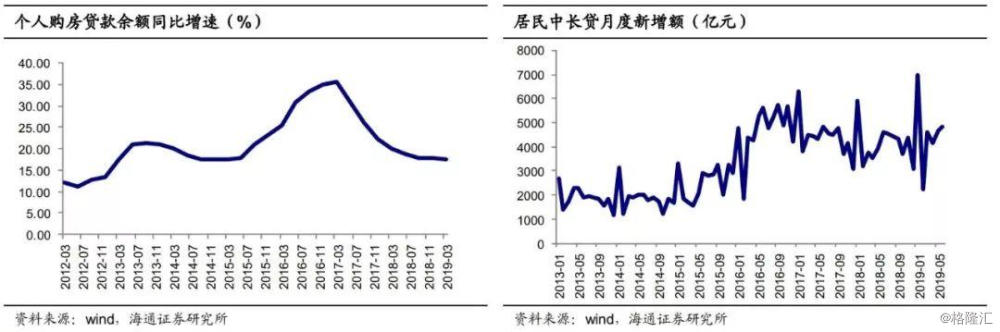

一季度个人购房贷款余额增速继续下滑。近两年来个人购房贷款余额增速继续下滑,19年一季度个人购房贷款余额增速继续回落至17.6%,环比下降0.2个百分点。

而月度新增居民中长贷同比略有增加,1-6月新增居民中长贷2.75万亿元,同比增加了2500亿元。

3.3 监管未有新增要求,意在事先防范

“23号文”中有关商业银行放款的要点有:表内外资金直接或变相用于土地出让金融资;未严格审查房地产开发企业资质,违规向“四证”不全的房地产开发项目提供融资;个人综合消费贷款、经营性贷款、信用卡透支等资金挪用于购房;并购贷款、经营性物业贷款等贷款管理不审慎,资金被挪用于房地产开发。

与此前监管规定相比,内容上没有新增变化。“23号文”再次强调相关规定,目的或主要是防范出现执行层面的放松和新的监管套利。

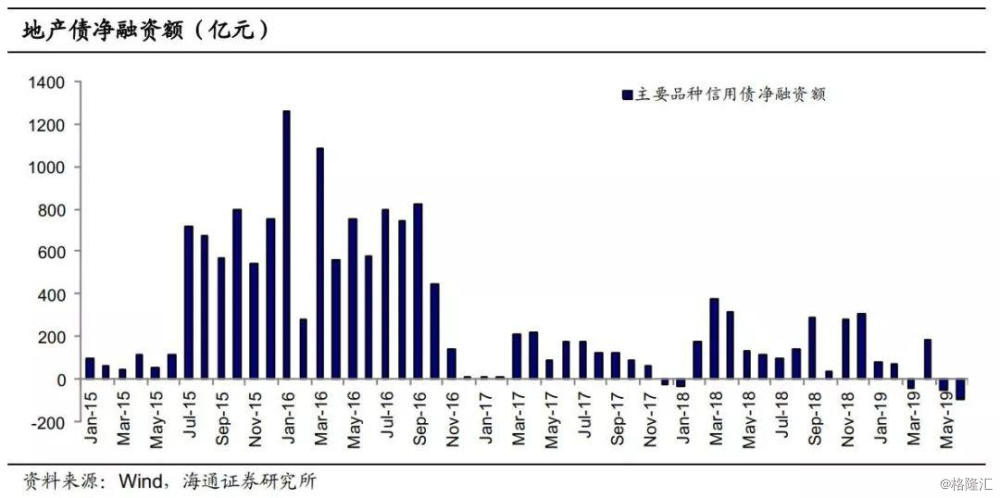

4.境内债发行回落,新增融资向高等级集中

4.1 地产债发行回落,净融资额持续低迷

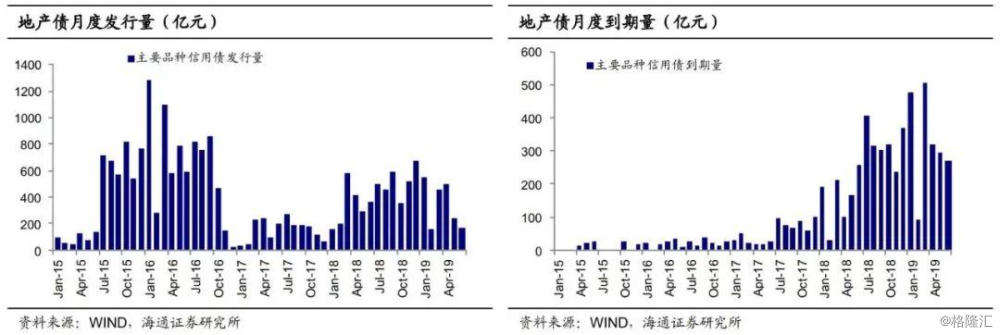

19年前4个月地产债发行量延续了18年以来的回暖趋势。具体看,19年1月份主要品种信用债(中票、短融、公司债、企业债、定向工具)中房地产债发行量为556亿元,同比大增;2月受春节因素影响发行暂缓,3月、4月份发行量又重回较高水平,这2个月房地产债合计发行了近1000亿元,与去年同期相比基本持平。

进入5月份以来,地产债发行量明显回落。5月地产债发行了239亿元,环比减半,同比也减少了近60亿元;6月地产债发行量继续减少,共发行172亿元,同比减少近200亿元。

净融资低迷,主要是借新还旧,上半年净融资额仅138亿元。地产债自18年起逐渐进入偿还高峰期,到期量大增,虽然债券的发行量回暖,但主要用于借新还旧,净融资额持续低迷。

我们在18年底的专题《抽丝剥茧,房地产融资到底有没有好转?》中曾对今年地产债进行过测算,认为18年“交易所针对地产公司债的审批速度自5-6月份开始加快”,若19年地产公司债保持18年的审批速度,“发行量预计可覆盖偿还量,有助于明年偿还压力的缓解,但与偿还量增幅相抵,还不足以带来地产公司债净融资的大幅改善”。

从今年上半年的情况看,19年1-6月地产债累计偿还量近2000亿元,同比增加了1006亿元,最终导致1-6月地产债净融资额仅138亿元,同比减少了953亿元。而且从月度净融资额来看,19年以来仅4月比较多,其他月份均在100亿元以下,5月和6月已经连续两个月为负值,基本符合我们的预期。

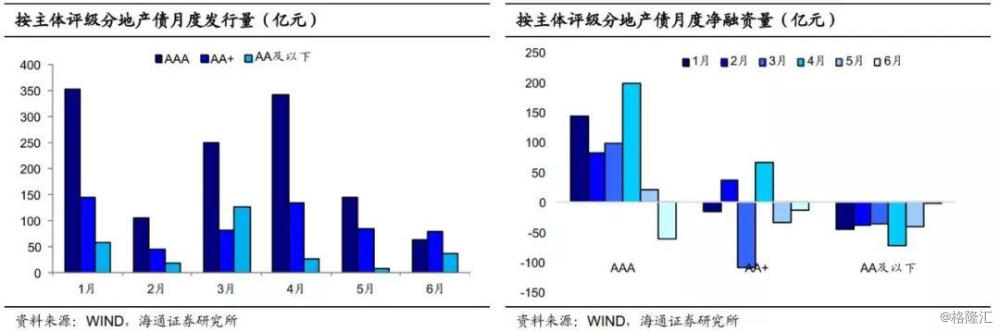

4.2 新增融资向高等级集中

新增融资向高等级龙头集中。房地产行业债券融资在向高等级龙头集中,今年顺利发债融资的房企主要是AAA级主体,AA+级房企累计债券净融资尚为负,更遑论AA级及以下评级的主体了。具体来看,AAA级发债房企在今年1-5月净融资均为正,6月净融资额转负,累计净融资量478亿。AA+级发债房企今年上半年累计净融资额-74亿元,而AA级及以下评级房企月度净融资额均为负。

4.3 ABS融资补充作用有限

上半年房地产ABS净融资起到补充作用。我们根据WIND里ABS发行明细,统计了房地产企业通过ABS产品融资的规模,主要包括两大块,一是企业作为发行人的房地产ABS产品;二是房地产供应链金融ABS产品,后者一般是把多家上游供应商对房企的应收账款债权,由保理商提供过桥资金形成基础资产,在此基础上发起ABS,对房企而言,尽管发行供应链金融ABS不能直接获得融资,但也可以实现延长付款期限、缓解流动性压力的效果,碧桂园、万科企业、合景泰富集团等都是这类ABS的积极参与者。

从融资数据看,19年1-6月房地产企业发行ABS产品合计有507亿元,(总发行量-总到期量)有388.5亿元。供应链金融ABS产品方面,则基本实现融资-偿还平衡,发行量有269亿元,到期量也有279亿元之多。

5.境外地产债“高温”不降,监管“再紧”一步

境外债融资是重要渠道。境外融资来看,受国内地产融资收紧影响,不少房地产企业积极寻求境外发债融资。2017年、2018年国内地产企业境外发债融资规模创历史新高,净融资分别为424和405.5亿美元,其中以美元债为主,还有少量境外人民币债。

2019年以来房地产企业境外发债的热情依旧高涨,前6个月房企在境外发债的金额达到491亿美元,同比增长26.7%;同期到期量206亿美元,同比增长62.5%;前6个月净融资额累计291亿美元,同比增长9.7%。

未来一年到期情况看,2019年下半年,境内房企境外存量债券将到期的规模有124亿美元,2020年上半年还有213亿美元,也就是说未来一年到期量大概在337亿美元。

房企境外发债融资监管“再紧”,预期新增融资规模将受限。去年年中监管也曾收紧境外地产债的监管,18年5月发改委、财政部印发了《关于完善市场约束机制严格防范外债风险和地方债务风险的通知》,根据该文件及相关说明会,房地产企业境外发债主要用于偿还到期债务,避免产生债务违约,限制房地产企业外债资金投资境内外房地产项目、补充运营资金等。监管的收紧导致了18年6-10月地产企业境外融资的回落,但18年四季度以后又再次升温。

19年7月12日,发改委发布《关于对房地产企业发行外债申请备案登记有关要求的通知》,文件要求房地产企业发行外债只能用于置换未来一年内到期的中长期境外债务,要求在外债备案登记申请材料中列明拟置换境外债务的详细信息。从文件内容看,对房地产境外发债募集资金投向的要求更加严格,表述上从“主要用于偿还到期债务”变成“只能用于置换”,可被置换的债务也限定为未来一年内到期的中长期“境外债务”,且这些债务要在备案登记材料中列明详细信息,包括债务规模、期限情况、经发改委备案登记情况等,部分非标准化融资有可能因为不能提供相关信息而难以纳入置换范围。在新的募集资金用途要求下,房企境外债融资的新增规模将受限。

6. 40家发债企业融资与债务结构分析

我们选取了40家发债房企作为研究对象(均为上市公司),从融资成本、债务规模以及期限结构三个角度进行了分析。企业选择标准为存量债券余额较大或债券发行较频繁。

6.1 融资成本分化明显

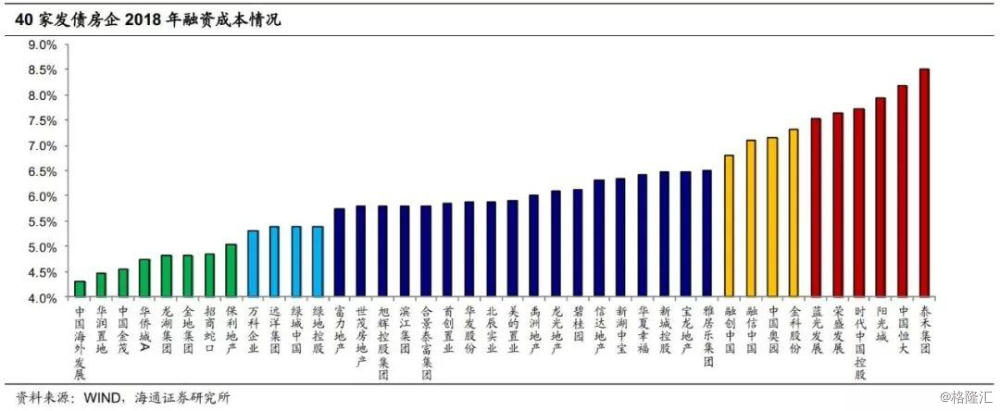

融资成本对房地产企业的重要性不言而喻。我们梳理了40家房地产企业的融资数据,限于数据的可得性,融资成本统计口径有一定差异,大部分采用的是上市公司年报中披露的加权平均借贷成本,中国金茂、华侨城A、龙湖集团、万科企业、金科股份使用的是资本化率口径,时代中国控股使用现金流量表计算而来,另外合景泰富集团18年年报没有披露借贷成本,采用的是18年中报数据。

融资成本在5%左右及以内的房地产企业有8家,其中6家是央企,包括中国海外发展、华润置地、中国金茂、华侨城A、招商蛇口以及保利地产。剩下两家是龙湖集团和金地集团,前者是民营企业,后者是公众企业。万科企业、远洋集团、绿城中国的融资成本也属于行业中较低的水平,在5.3%-5.4%左右。其中绿城中国是央企,其他为公众企业。

40家统计的房地产企业中有18家融资成本在5.7%-6.5%的区间内;有4家在6.8%-7.4%区间内,还有6家超过了7.5%。

6家房企融资成本超过7.5%。包括泰禾集团、中国恒大、时代中国控股、荣盛发展等。其中泰禾2018年的加权平均借贷成本超过了8.5%,是所有统计企业中最高的。中国恒大紧随其后,平均借贷成本接近8.2%。

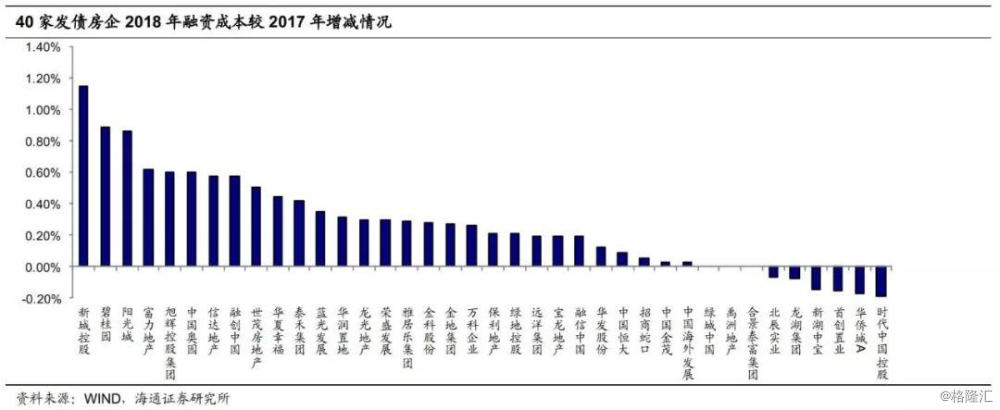

18年多数房企融资成本抬升。从融资成本变动情况看,18年40家样本房地产发债企业中,剔除掉2家缺乏数据的企业,有29家房企融资利率较17年升高,3家持平。其中新城控股、碧桂园融资成本提升幅度靠前。富力地产、旭辉控股集团、中国奥园、信达地产、融创中国以及世茂房地产也都上行了0.5个百分点及以上。

3家持平的房地产企业包括合景泰富集团、禹洲地产和绿城中国,此外,中国海外发展、中国金茂、招商蛇口、中国恒大融资成本上行幅度也不大,均在10BP以内。

仅有6家房企融资成本较17年有所回落,其中时代中国控股、华侨城A、新湖中宝回落幅度均在15-20BP,龙湖集团和北辰实业分别回落8BP和7BP,幅度均较小。

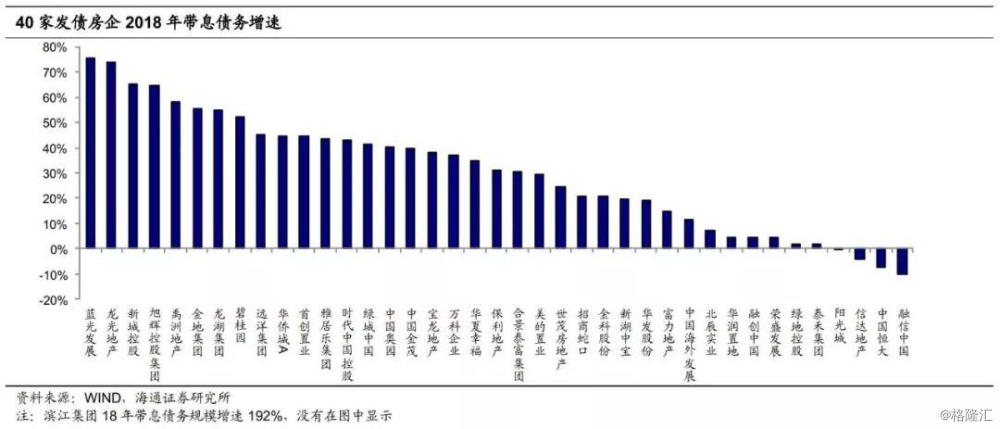

6.2 带息债务增速多数较高

我们关注的40家发债房企18年底合计带息债务规模达到4.92万亿元,较17年底增长了19.8%。

有4家企业18年末带息债务规模同比减少,融信中国、中国恒大、信达地产等均不同幅度地压缩了带息债务;有8家企业带息债务增速在0-15%,其中泰禾集团、荣盛发展、融创中国以及华润置地带息债务增速也控制在5%以内。

但同时也有很大比例的企业有息债务规模增速非常高,24家企业增速超过了25%,其中17家增速甚至超过了40%。滨江集团、龙光地产等有息债务规模增速非常快。

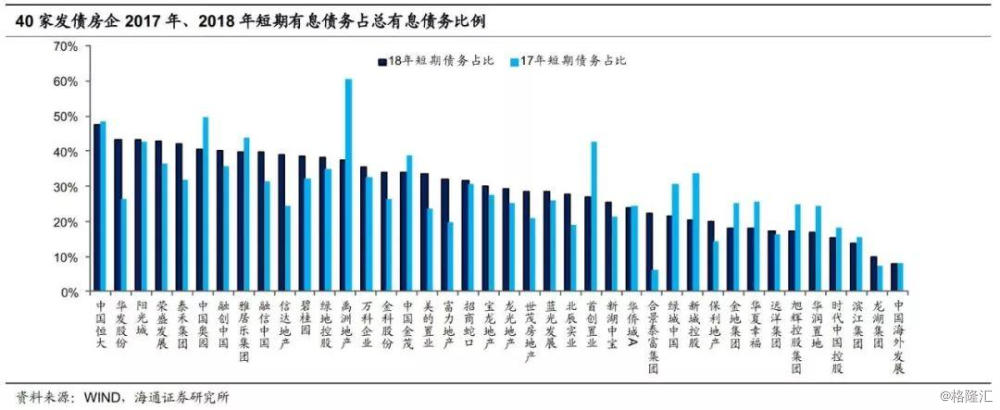

6.3 部分房企债务期限结构优化

从债务期限结构来看,我们关注的40家房企集团中,18年末短期债务占总有息债务比例上中国恒大、华发股份、荣盛发展、泰禾集团、中国奥园、融创中国等相对较高,均超过40%,其中中国恒大短期债务比最高,接近47.7%,比17年底虽有降低,但也只降了1个百分点;华发股份18年短期债务占比提升的比较快,荣盛发展和泰禾集团18年短期债务占比也均有提高。

而中国海外发展、龙湖集团、时代中国控股、华润置地、旭辉控股集团、远洋集团、华夏幸福以及金地集团、保利地产等企业短期债务占比均低于20%,有息债务中以中长期债务为主。

从债务结构的变化看,有13家房企18年末短期债务占总有息债务比例较上年同期提高了超过5个百分点,包括信达地产、华发股份、合景泰富集团、富力地产、泰禾集团、美的置业、北辰实业等,其中华发股份及合景泰富集团短期债务占比提高了超过15个百分点。

有16家18年末短期债务占总有息债务比例较上年同期有所下降,其中禹洲地产、新城控股、绿城中国、中国奥园等下降较快。

6.4 谁抓住了19年上半年发债融资的窗口?

上半年房地产行业融资回暖,相比于比较稳定的银行贷款利率以及居高不下的非标融资成本,债券融资利率下降比较明显,进行债券融资的性价比提升。

我们手动整理了样本房企19年境内外发债数据,大部分房企都抓住了发债的窗口期进行了债券融资,缓解了债务到期压力,其中金科股份、美的置业、融信中国、禹洲地产以及中国恒大上半年债券融资规模占18年末应付债券余额的比例超过了50%,北辰实业、信达地产、招商蛇口、融创中国等今年上半年债券融资占存量债券的比例也比较高。

但也存在个别企业未能成功发债,比如泰禾集团在今年1-6月境内境外均没有发债融资,在7月上旬才成功发行了一期4亿美元的境外债,期限3年,票面利率高达15%。