下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日早上开盘,A光刻胶概念板块再次出现上涨。截至收盘,板块以3.03%涨幅位居所有概念板块第三。板块当中,江化微(603078.SH)、怡达股份(300721.SZ)涨停,南大光电(300346.SZ)录得5.64%涨幅。过去五个交易日,南大光电共录得三个涨停板。

(图片来源:同花顺)

消息面上,日本经济产业省在本月一日宣布将从7月4日起来对韩国限制出口半导体材料及OLED材料,对韩进行经济制裁。而日本对韩限制出口的三种市场份额最大的材料中(氟聚酰亚胺、光刻胶及高纯度氟化氢)就包括了光刻胶。

7月17日,日本再度拒绝韩国要求就出口限制进行谈判。在今年前5个月,日本生产的半导体材料占全球产量的52%。同期,韩国从日本进口的光刻胶价值就达到1.1亿美元。据韩国贸易协会报告显示,韩国半导体和显示器行业在氟聚酰亚胺、光刻胶及高纯度氟化氢对日本依赖度分别为91.9%、43.9%及93.7%。

另外,据韩国媒体《朝鲜日报》报道,韩国半导体制造商三星电子和SK海力士目前库存只能保证一个月的供应,即使加上成品库存也只能维持三四个月。

在受到严重掣肘的情况下,中国企业生产的半导体材料就成为了可行的替代方案。

在此前提下,氟化氢和光刻胶概念股闻声而起。7月3日,光刻胶概念板块的晶瑞股份(300655.SZ)、南大光电、光华科技(002741.SZ)、飞凯材料(300398.SZ)、西陇科学(002584.SZ)、彩虹股份(600707.SH)等多只个股出现涨停。

昨日,科创板开板后安集科技(688019.SH)录得超过400%的涨幅,公司本身亦有从事化学机械抛光液和光刻胶去除剂的研发。受该股带动,光刻胶概念板块个股再度出现上涨。

但只依靠韩国半导体制造商的采购毕竟难以为继。对于该概念板块,有必要从中国整个行业现状出发,判断个股公司未来发展的走向。

国内光刻胶行业现状:低端实现量产,中高端有待开发

光刻胶又称为光致抗蚀剂,是利用化学反应进行图像转移的媒体,由感光树脂、光引发剂、溶剂等混合而成,对光敏感。具体操作而言,光照射感光树脂后,曝光区将发生固化反应,材料的溶解性、亲和性等物理性能将发生变化,再经过溶剂溶去可容部分后,即可得到所需要的图像。

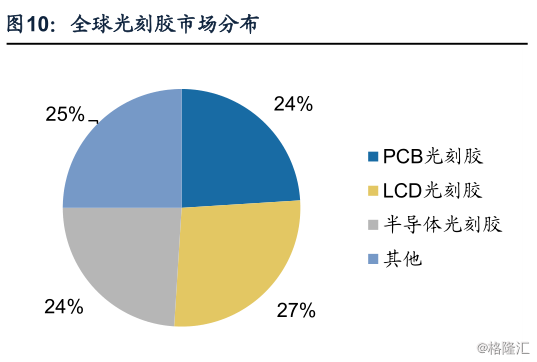

按应用领域不同,光刻胶可分为半导体集成电路(IC)光刻胶、PCB(印刷线路板)光刻胶和LCD(液晶显示屏)光刻胶。按比例划分,三者分别占全球市场的24%、24%和27%。其终端产品分别覆盖消费电子、家用电器、信息通讯等产业。

(图片来源:广发证券研报)

而中国光刻胶市场则与之有别。按照2015年的统计数据,中国国产光刻胶产品中,有94.4%为低端PCB光刻胶,LCD光刻胶占2.7%,而半导体光刻胶仅占1.6%。

由于光刻胶用于微小图形加工,生产工艺复杂,故技术壁垒较高。另外,光刻胶研发的需要光刻机、掩膜板等工具。尤其是光刻机,其核心技术处于垄断状态。目前国际上只有荷兰ASML公司可制造EUV(极紫外)光刻机,其售价超过1亿欧元;而技术水平稍低的DUV(深紫外)光刻机,售价亦超过2000万5000万美元。

较高的技术或资金壁垒令中国光刻胶企业对LCD及半导体等中高端领域开发程度有限。目前中国企业生产光刻胶主要集中于PCB光刻胶、TN/STN-LCD光刻胶等中低端产品,而TFT-LCD、半导体光刻胶等高端产品仍需大量进口。

目前的光刻胶产量主要被日本、欧美公司垄断。前五大厂商占据了全球光刻胶市场 87%的份额。而日本的JSR、东京应化、日本信越与富士电子材料四家公司的市占率总和就达到72%(这也是日本决定将其作为制裁韩国武器的原因)。

2011至2017年国内光刻胶需求量与市场规模持续增长。然而,光刻胶本土产量并不能满足总体需求。2017年,国内光刻胶需求量达 7.99 万吨,年复合增长率达14.69%;而当年的本土光刻胶产量4.41 万吨,同比增长17.6%。

(图片来源:国海证券研报)

需求端巨大的缺口意味着国内的光刻胶生产(特别是中高端光刻胶)还有很大的增长空间。

贸易摩擦迎来行业国产化发展契机?

今年4月份,中美贸易加剧。中国在半导体及相关产业发展受禁运等因素到制约。由于光刻胶处于有关行业上游,在PCB、LCD与半导体晶圆生产中起重要作用,贸易摩擦有望加速光刻胶的全面国产化速度。

实际上,近年来,国家层面就不断有出台有关政策,促进集成电路产业发展。在客观条件下,希望半导体芯片实现国产化的绝不只有华为海思。

(图片来源:国海证券研报)

而这次的韩日贸易摩擦,未尝不可同样视为光刻胶全面国产化在需求端的重要推动因素。

当前国内半导体光刻胶生产和研发企业有五家,分别为苏州瑞红(晶瑞股份子公司)、北京科华、南大光电、容大感光和上海新阳。该五家公司有望最先受惠于行业国产化加速趋势。

另外,结合相关研报,光刻胶行业有关标的包括:

晶瑞股份(300655.SZ):公司专业从事微电子化学品的产品研发、生产和销售,旗下产品包括超净高纯试剂、光刻胶、功能性材料等,广泛应用于半导体、锂电池、LED、平板显示等行业。公司子公司苏州瑞红于1993年开始光刻胶生产,是国内最早规模化生产光刻胶的企业之一。

2018年公司营业收入为8.11亿元,同比增长52%;归母净利润为0.50亿元,同比增长39%。公司五大公司业务中,超净高纯试剂、锂电池粘接剂近五年持续增长,复合增长率达16.1%;42.6%;光刻胶及功能性材料则取得连续四年增长,复合增长率分别为7.3%、12.4%。公司光刻胶业务毛利率近五年一直维持50%以上。

南大光电(300346.SZ):公司主要从事电子材料高纯金属有机化合物(MO 源)研发、生产和销售,为全球MO源领导供应商之一。公司于2015年参股在半导体光刻胶领域处于领先的北京科华微电子材料有限公司并于2019年退出北京科华,成立全资子公司进行 193nm(ArF)光刻胶项目研发。目前该品类光刻胶在国内亦处于技术领先地位。

2018年公司实现营业收入2.28 亿元,同比增长 28.76%;归母净利润 0.51亿元,同比增长 51.43%。

飞凯材料(300398.SZ):公司主要从事高科技制造材料和特种化学品研究、生产、销售是一家研究、生产、销售。公司旗下核心产品包括紫外固化材料和电子化学材料等。2016年,公司3500吨/年紫外固化光刻胶项目正式投产。目前,飞凯材料正在布局 TFT-LCD 光刻胶领域,其预计年产量达5000 吨TFT-LCD 光刻胶生产线建设进度已超过90%。

2018年,公司实现营业收入 14.46 亿元,同比增长 76%;归母净利润为 2.84 亿元,同比增长238%。