下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美国当地时间7月18日,微软发布4Q19财报,该季度内实现营收337.17亿美元,同比增长12%,净利润达131.87亿美元,均高于彭博一致预期。

招商证券计算机行业首席分析师刘泽晶在进门财经路演时表示,全球市值霸主微软新财季业绩再超预期,主要得益于以办公应用Office365和IaaS服务平台Azure为主的商业云的高速增长。海外发展趋势映射A股,强烈建议关注用友网络核心价值。

一、微软发布财报,商业云再超预期

1、业绩超预期,智能云领衔增长

美国当地时间7月18日,微软发布4Q19财报,该季度内实现营收337.17亿美元,同比增长12%,净利润达131.87亿美元,均高于彭博一致预期。

在微软三大主要业务板块中,智能云板块依旧为增长最重要的引擎,同比增长19%。其中,服务器产品和云服务相关业务增速22%,而Azure又是主要贡献因素,同比增速为64%。

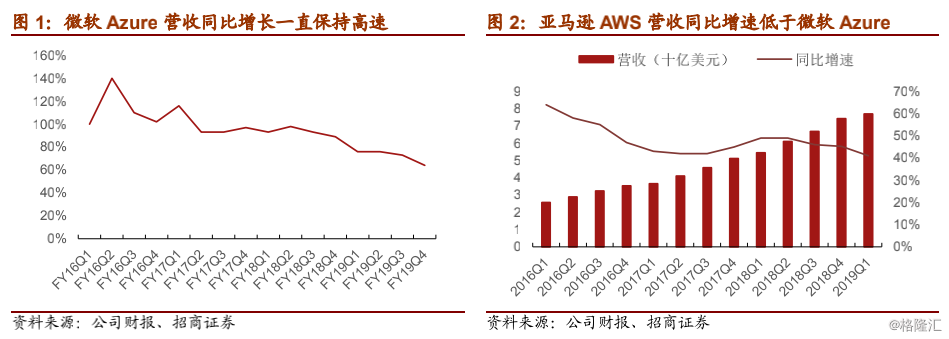

2、Azure增长优势突出

Azure已具备较大体量,虽增长速度有所回落,但仍有64%的同比增速,显著高于亚马逊AWS的40%左右的同比增速,成长优势非常突出。

截至2019年第二季度末,Azure已经服务了95%的财富500强企业,建立了54个数据中心,成为全球数据中心最多的云计算基础设施服务供应商。

同时,微软凭借SQLServer2008/WindowsServer2008、Github等类PaaS产品服务及网络安全配套服务等不断强化综合竞争力。

3、商业云成长生力军

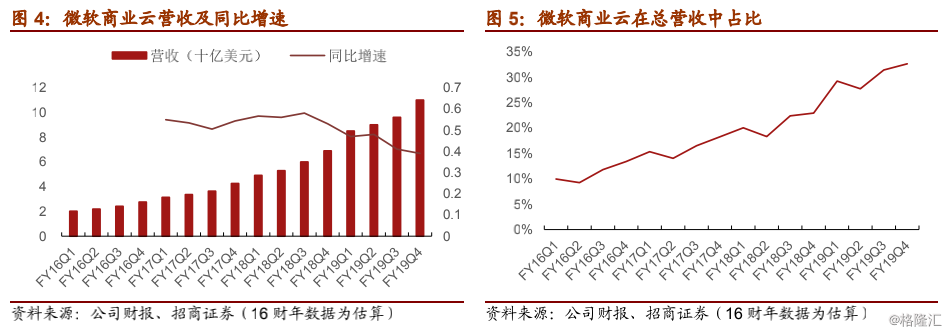

微软再度成为全球市值霸主,主要得益于云业务的快速发展。微软商业云主要包括Office365商业版,Azure,LinkedIn商业云,Dynamics365以及其他带有云属性的业务。

其中,Office365商业版与Azure贡献了商业云的主要收入。前者提供了SaaS化的办公应用服务而后者则为其他企业上云提供IaaS和PaaS服务。FY19Q4,微软商业云实现110亿美元收入,同比增长39%。

根据2019财年公布的所有季度业绩报告初步测算,微软2019财年的商业云收入约为381亿美元,较2018财年的232亿美元同比增长64%。

商业云在微软的收入占比已经从FY2016Q1的10%左右攀升至FY2019Q4的30%,成为微软成长举足轻重的核心要素。

二、云特征财务指标出色,生态协同价值突出

1、云发展质量表征指标持续改善

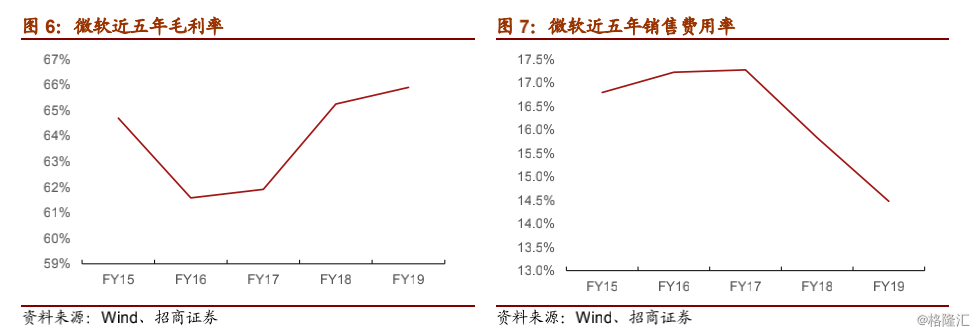

微软业绩的超预期不只得益于商业云收入的持续快速增长,还有毛利率、费用率、客单价值等云发展质量表征指标的改善。

得益于云服务规模的扩张和效率的提升,微软的云业务毛利率也在不断提升;经过早期的市场拓展投入后,销售费用率随规模的成长也在不断下降;Office365随产品功能的丰富和完善ARPU值不断攀升。

这共同使得微软近五年的净利率明显提升,微软也成为了全球唯一云计算全面服务商的典范。2019财年,微软的净利润达到392.40亿元,同比增长136.80%。

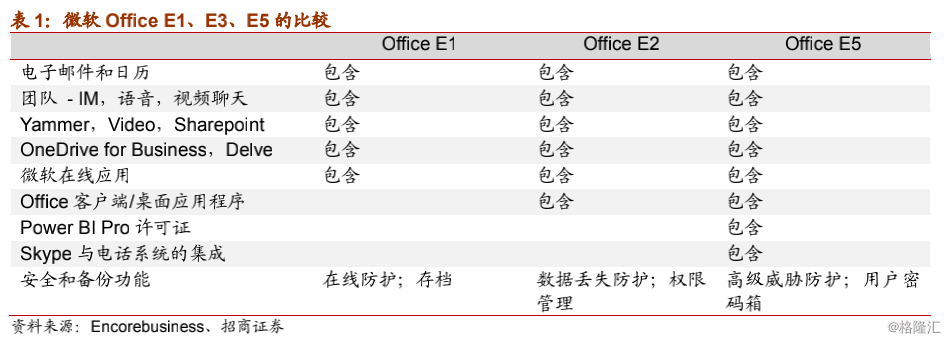

2、Office云化后的ARPU值提升

微软FY19Q4财报显示,该季度Office商业版收入同比增速为14%,而其中云化版本Office365商业版收入同比增速则达到31%。

一方面是由于23%的用户数的同比增长;另一方面是由于从Office365 E3向Office365E5迁移导致的ARPU的提升。

Office云化之后的Office365内置了不断丰富完善的新功能,使用的弹性和便利性也助力客单价值的不断提升。

相比之下,Office个人版发展略逊色,收入增速为6%,最新Office365个人版订阅用户为3480万。

3、SaaS生态迸发持续成长活力

微软商业云业务除了IaaS、PaaS、SaaS之间的协同互促外,以Office为核心的SaaS生态服务圈蕴藏着更大成长能量。

凭借着早期在操作系统上积累的优势,微软将业务领域拓展至办公软件、CRM等领域,办公软件的率先云化为其进军更广阔的企业级服务市场埋下伏笔。

如今,Office365本身以及建立在Office办公生态之上的SkypeforBusiness、Exchange等应用收入的大幅增长正展现出Office办公生态的强大活力。

Dynamics365、LinkedIn也高速增长,未来和Office365的融合发展也值得期待。微软已具备成长为全球云霸主的潜力。

4、高用户基数助力竞争Slack

微软Office365的强大用户基础为其SaaS生态圈的各类集成应用赋能,其中MicrosoftTeams即凭借与Office365套件的紧密衔接以及免费的策略,在2016年推出后迅速拓展市场,成为仅次于Slack的企业协同办公应用。

根据微软7月11日披露的用户数据信息,Office365中MicrosoftTeams日活用户数达1300万,WAU达1900万,高于Slack于今年1月公布的超过1000万的DAU。

Teams也有付费版Office365Enterprise系列,SaaS应用的集成生态或成为竞争中的一大要素。

三、站在新一轮科技新周期成长的起点

1、科技新周期即将到来

从科技产业成长周期的研究角度出发,我们可以判断2019-2020年是计算机行业进入下一轮高潮的起点。

回顾14-15年计算机行业的超级大行情,我们可以看到移动互联网应用的集中爆发是行情的重要催化因素,而背后的产业支撑便是以4G网络作为基础设施的成熟应用。

但随着近年4G带来的移动互联网流量增长的枯竭以及模式创新带来盈利改善效应的边际下滑,计算机行业需要新的增长点。

新的应用需要新的信息基础设施作为支撑:

1)国内云计算产业正在快速增长并趋于成熟;

2)5G等新的传输网络即将进入建设高峰期。

从国内计算机行业的发展阶段来看,我们认为计算机新应用的爆发即将到来,2019年也是大市值公司的分化之年。

2、长期:重估研发的价值

我们认为在原来流量模式生态下,商业模式确实能够为企业盈利带来新的动力,但是在这种生态的后期,往往靠重构商业模式的方法已经不能为企业未来的盈利提升带来效果。

从科技成长周期的角度看,我们认为在科技进入新一轮成长周期的初期,真正的研发能力才能够为企业未来的盈利增添新的动力。

我们发现重视研发投入公司的成长性、稳定性以及抗周期性更好,而这类公司也应该享受更高的成长预期和估值。但这并不意味着所有高研发公司都可以享受高估值,对于项目型公司的研发我们认为需要区别对待。

3、短期:寻找抗周期品种

由于A股计算机上市公司多是针对某些下游客户的信息化公司,真正产品型和平台型公司相对较少,所以业绩也体现出和经济周期一定的相关性以及一定的后周期性。

2019年从需求端的确定性增长出发,我们认为应该寻找具有抗周期的细分行业,如医疗信息化、云计算等。

同时,随着股权质押、商誉、应收账款等风险的加速出清,以及政策对计算机公司边际越来越友好,我们认为2019年确定性高的成长型小公司机会再次显现。

2019年下半年我们给出的投资策略总结成一句话是:精选研发型龙头,布局高成长和拐点型精品标的。

2018年策略报告我们提出“龙头的黄金时期”,认为大市值公司机会更好,这一观点已被证实。

2019年策略报告我们提出“科技的曙光——重估研发价值”,市场也越来越重视研发型公司的价值体现。

鉴于近半年以来的内外部局势变化对行业的影响,我们认为计算机行业已经到了觉醒期,研发型龙公司和拐点性精品成长公司更具有投资价值。

结语

2019年下半年,我们认为除了要坚持对研发型龙头公司关注以及重点跟踪外,对细分行业需求高景气、或者有拐点的标的也应给予足够的重视,如:云计算、智能驾驶、医疗信息化、自主可控、金融科技等行业的精品成长型公司。

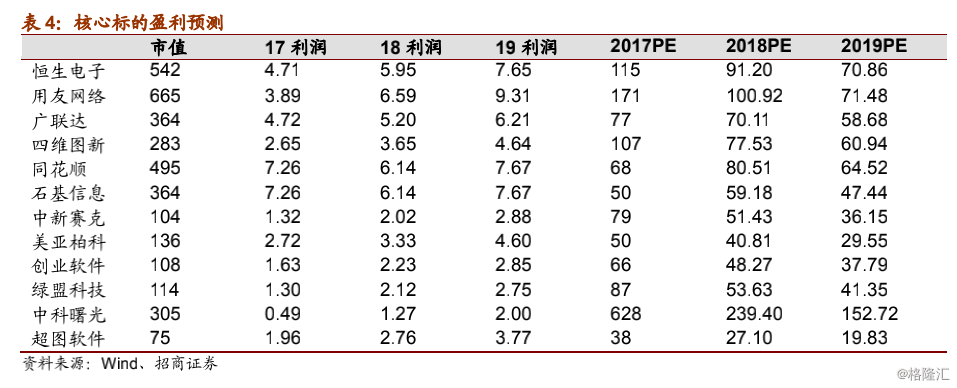

从行业壁垒、中长期成长以及研发价值重估的角度,我们重点推荐“研发6龙头”:恒生、用友、广联达、四维、同花顺、石基信息,从中短期抗周期以及成长的确定性角度,重点推荐“成长6精品”:中新赛克、美亚柏科、创业慧康、绿盟科技、中科曙光、超图软件。

文章内容为招商证券计算机行业首席分析师刘泽晶在进门财经路演核心观点