下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源: 智堡Wisburg

文章要点:

2018年,欧元区金融净流出额从2017年占GDP的3.4%下降至2.7%,与欧元区2018年经常账户盈余收窄相符,部分反映了欧元体系资产购买计划净购买额的逐步减少。

自2015年第一季度扩大资产购买计划启动以来,鉴于欧元区与其他发达经济体之间的负利差,欧元区居民持续净买入外国长期债券,特别是美国国债。

在欧元区资产购买计划中,非欧元区居民作为交易对手方扮演了重要作用。今年非居民对欧元区政府债券的抛售净额下跌,与在2018年年底以前欧元体系净购买量的节奏逐步放缓有关。

2018年FDI的减少主要反映在与美国的交易,这一定程度上与美国税改有关。离岸金融中心对欧元区FDI的净少,可能反映国际税收政策遏制跨国企业利润转移的行为。

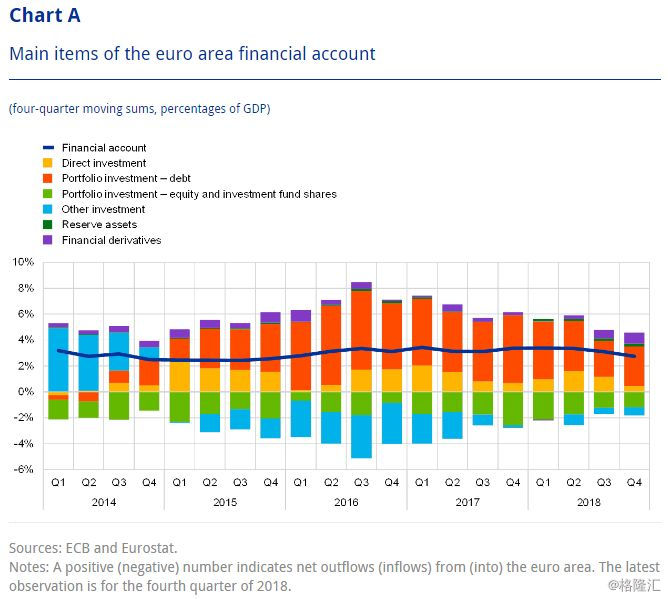

2018年,欧元区国际收支中金融账户的净流出占GDP的2.7% (见图A)。金融净流出额从2017年占GDP的3.4%下降,与欧元区2018年经常账户盈余收窄相符,部分反映了欧元体系 (Eurosystem) 资产购买计划 (APP) 净购买额的逐步减少。净流出继续受到债券投资组合和金融衍生品、外国直接投资 (FDI)、储备资产 (后三种程度较轻) 的推动。与此同时,权益投资组合和其他投资 (主要包括货币、贷款和存款) 则是主要的净流入。

金融账户余额的减少伴随着2018年跨境资金流动的普遍下降 (见图B)。

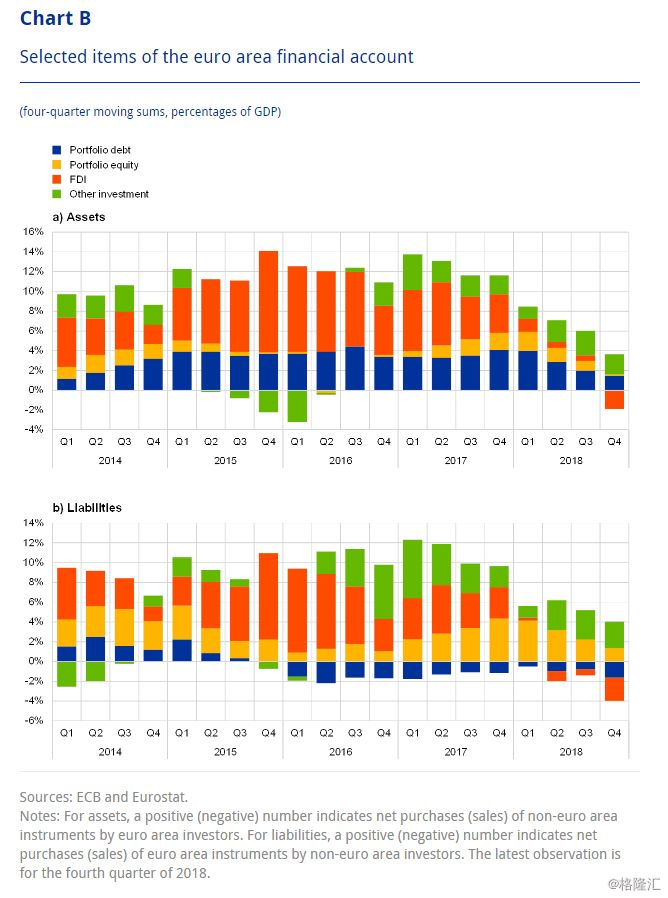

在资产端,欧元区居民对非欧元区的债券组合的净购买在2018年减少了一半以上,从2017年占GDP的4.1%降低到占GDP的1.4%。而对非欧元区的权益投资组合资产的净买入从2017年占GDP的1.8%降至占GDP的0.2%。FDI的变化最大,欧元区居民净撤资占欧元区GDP的1.9% (相比之下,2017年净投资占GDP的3.9%)。

在负债端也有类似的发展,非欧元区居民净撤资占欧元区GDP的2.4% (前一年净投资占GDP的3.2%)。此外,非欧元区投资者对欧元区债券组合的净抛售小幅增长至GDP的1.6%,而他们对欧元区权益投资组合的净买入额降至GDP的1.4% (从2017年占GDP的4.3%)。2018年欧元区投资组合和外国直接投资交易的下降与其他发达经济体所观察到的情况大体一致。

2018年,非欧元区资产的投资组合 (尤其是债券),继续反映出欧元体系资产购买计划的影响。自2015年第一季度扩大资产购买计划启动以来,鉴于欧元区与其他发达经济体之间的负利差 (见图B),欧元区居民持续净买入外国长期债券。特别是,它们已将投资组合再平衡,转向其它发达经济体发行的主权债券,尤其是美国国债,因为这些债券是公共部门采购计划 (PSPP) 中合格证券的最接近替代品。

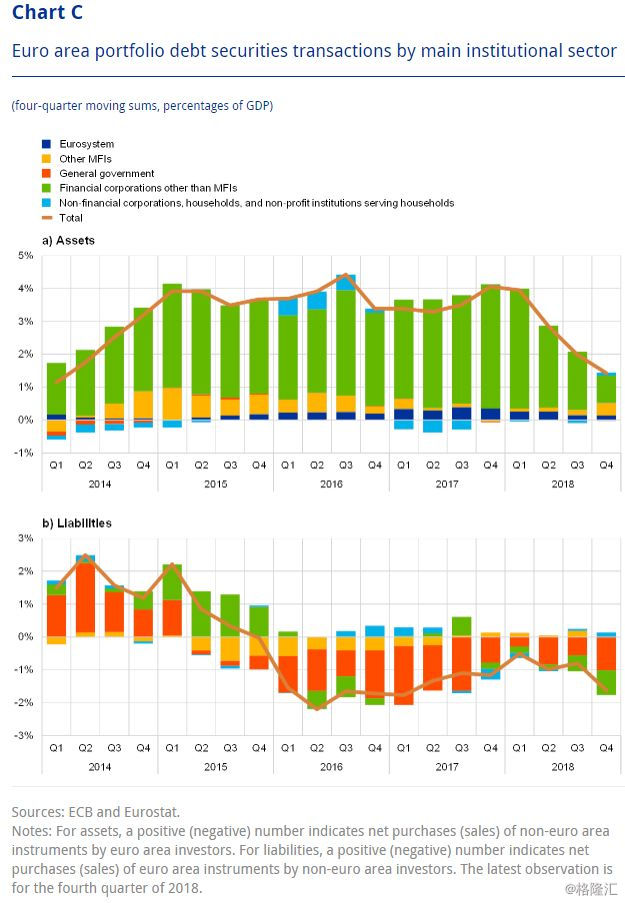

与此同时,他们还是外国权益资产的净买家。2018年,欧元区投资者对美国债券的净买入仍在继续,而对日本和英国居民部门发行债券的净买入基本停止,从而导致非欧元区债券净买入量的总体下降。与前几年类似,2018年“除货币性金融机构 (monetary financial institutions, MFIs) 外的金融企a业”——包括投资基金、养老基金以及保险公司——占欧元区外国债券投资组合净买入的最大份额,其次是欧元体系以外的MFIs (见图C)。

自资产购买计划启动以来,就欧元区的投资组合而言,非居民持续净卖出欧元区政府债券一直是欧元区资金流动的另一个重要特征。这主要反映了在资产购买计划的实施中,非居民作为欧元体系的交易对手方的重要作用。截至2017年第一季度的四个季度,非居民投资者对欧元区政府债券的抛售净额非常高 (图C)。也就是说,在此期间,欧元体系每月平均净资产购买额达到800亿欧元的峰值。

随后,非居民对欧元区政府债券的抛售净额逐渐下降。很有可能,今年的下跌与在2018年年底以前,欧元体系净购买量的节奏逐步放缓有关。非欧元区投资者也是2018年除MFIs外的金融企业发行的欧元区债券的净卖方,同时他们还是除欧元体系外的MFIs发行的债券的净买方 (见图C)。

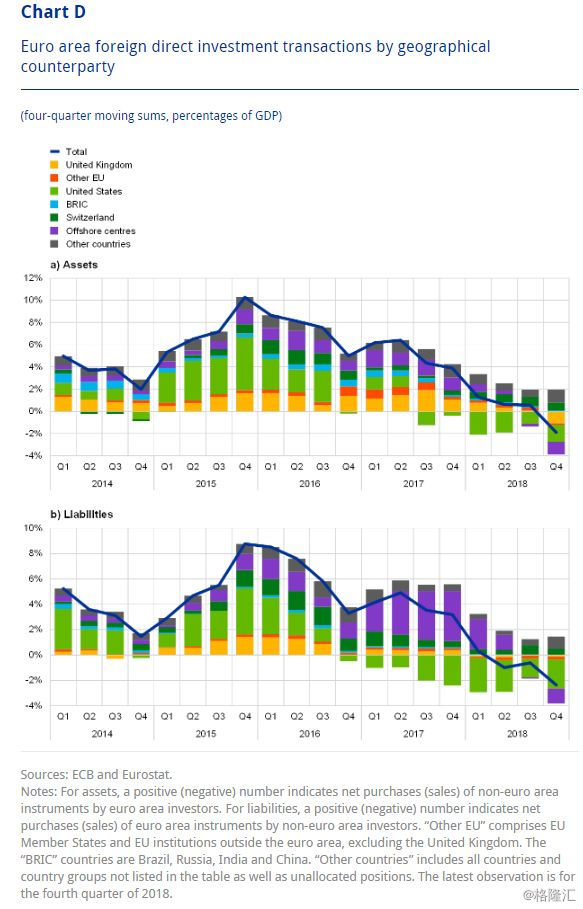

2018年FDI的减少主要反映在与美国的交易,这一定程度上与美国税改有关 (见图D)。2018年,美国居民对欧直接投资的净减持占欧元区GDP的2.3%,2018年上半年尤为明显。这一发展至少可以部分归因于2017年12月美国联邦政府通过的《减税和就业法案》(Tax Cuts and Jobs Act) 的影响,该法案导致跨国企业的美国母公司将累积的海外收益汇回国内。

此外,离岸金融中心的居民对欧元区的FDI的净减持占欧元区GDP的1.2%,这可能源自美国税改对位于这些辖区的中介实体产生的影响。此外,这也可能反映国际税收政策的变化,国际税收政策旨在遏制跨国企业利润转移的行为。

另一方面,2018年,瑞士居民在欧元区的净外国直接投资最大 (占欧元区GDP的0.5%)。在欧元区对外直接投资方面,欧元区居民的撤资主要是从美国 (占欧元区GDP的1.5%) 和离岸金融中心 (占欧元区GDP的1.1%)。上述美国税收改革可能也是这些案例中的一个因素,因为跨国企业经常通过特殊目的实体 (special purpose entity, SPE) 进行内部金融交易,这些特殊目的实体有一部分是欧元区居民。此外,自2008年以来,欧元区居民在2018年首次缩减对英国的对外直接投资 (占GDP的1.1%)。

来源:Michael Fidora, Martin Schmitz, "The decrease in euro area net financial outflows in 2018:foreign direct investment retrenchment and portfolio investment slowdown", ECB, April 2019.