下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

7月22日晚间,永辉超市公布了今年上半年业绩快报。财报显示,该集团上半年实现营收411.73亿元,同比增长19.7%;实现归属于上市公司股东的净利润13.54亿元,同比增长45.02%。

受此利好消息影响,永辉超市股价今日一路上扬,盘中涨幅一度飙升至5.3%,创下2019以来最大涨幅。截止发稿,其股价上涨3.18%,报于9.74元,最新总市值为932.16亿元。

(行情来源:富途)

上半年净利同比增长45%

2001年,永辉超市在福州以第一家“农改超”超市起步,凭借生鲜特色较快取得了成功,随后不断跨区扩张,跻身成为全国性超市标杆企业。2010年,该公司正式在上交所上市,截止目前总市值已达到900多亿。

此外,据相关数据显示,该公司在2018年全国超市市占率为3.9%,排名第四。目前在福建、重庆等24个省市已发展超700家连锁超市,经营面积超过500万平方米,是行业内为数不多的依然在扩张,并能够在大部分地区盈利的超市企业。

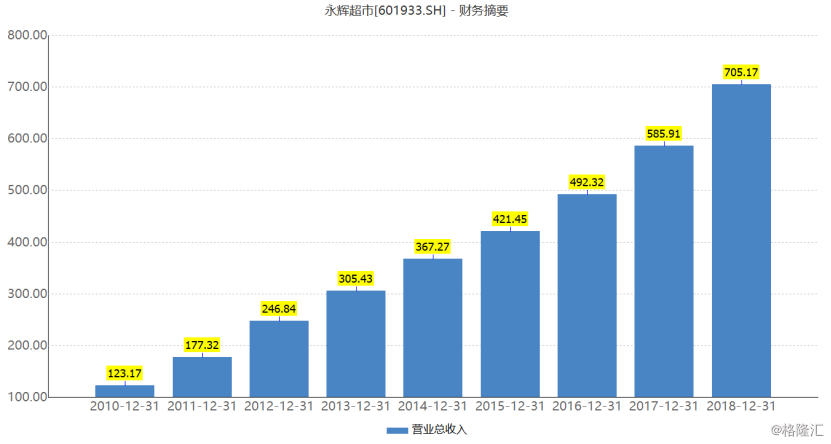

值得一提的是,自上市以来,永辉超市一直保持着较强的成长性和盈利能力。据财报数据显示,其营业收入(从2010年123亿元到2018年705亿元)复合增速达到了24.37%,而其归母净利润复合增速则为21.80%,保持了长期稳健的成长能力。

(图片来源:wind)

不过,值得注意的是,即便是一直保持稳健的成长能力,永辉超市还是在新零售布局——云创业务上“马失前蹄”。

据永辉超市2018年财报显示,该公司去年实现营业收入705亿元,同比增长20.35%,归母净利润14.80亿元,同比减少了18.52%,扣除非经常性损益的净利润为8.97亿元,同比减少49.56%。而对于净利润的减少,其在财报中表示,净利润的下降原因是为云创板块连续亏损以及员工股权激励费用的影响。

而实际上,从云创成立以来的业绩来看,收入快速增长的同时利润端表现的确不甚理想:2016到2018年亏损分别为1.16亿、2.67亿、9.45亿元。而云创的亏损有多重原因:一是云创收入主要来自门店盈利分成和后端收入,后端包括返利、广告费、会员其他需求,后端平台规模尚未显现,而前端盈利总部占比不高;二是其业态多布局一线城市,优质物业难求,租金成本偏高。

而基于此,在2018年底,永辉超市已经对外公告将云创板块剥离出上市公司主体,经此拆分后,永辉兄弟创始人张轩松、张轩宁开始“各管一摊”,张轩松主要负责永辉超市业务,张轩宁主要负责永辉云创业务。

随后,剥离了云创业务的永辉超市,继续维持了它较高的盈利水平。

2019第一季度实现营业收入222.36亿元,同比增长18.48%,归母净利润11.24亿元,同比增长50.28%。而业绩改善主要系公司在2018年12月进行了组织结构的改革,将亏损的云创业务剥离,因而主体业务云超的盈利优势更为凸显。

而在昨日晚间的半年报中,永辉超市上半年净利润同比增长45%的消息又再次吸引了外界的视线。

具体而言,报告期内,永辉超市实现营业收入411.73亿元,同比增长19.70%;营业利润14.83亿元,同比增长58.04%;利润总额15.82亿元,同比增长57.52%;实现归属上市公司股东净利润13.54亿万元,同比增长45.02%。

对此永辉超市表示,营业收入同比增长主要是新开门店数量持续增加,同时老店客流量增加,销售额实现稳步上升。不过,由于对外股权投资和对内投资资金需求增加,本期新增了短期借款,从而利息费用同比有所增加。此外,联营公司云创、彩食鲜和上蔬永辉投资亏损2.17亿元;剥离彩食鲜确认了投资收益1.26亿元。

在线上与线下的获客中“突围”?

细细查阅永辉超市财报发现,目前该公司仍在市场扩张和新业务上持续发力。

具体而言,在市场扩张方面,今年3月,永辉超市向中百控股集团股份有限公司发出书面通知,拟通过要约收购的方式将其直接和间接合计持有的中百集团的股份比例从29.86%提高至最多不超过40%。

而在新业务方面,永辉旗下超级物种和永辉mini等新业态都在积极迭代和拓展。例如:超级物种在上海首次尝试开出了一家2000平方米的大店,并首次融合了到家配送的“卫星仓”模式。另外,上半年超级物种还探索不同场景的适合店型,落地了福州、深圳国际机场门店等。与此同时,永辉与百佳、腾讯三方联手打造的“百佳永辉Bravo”超市首家门店也在广州开业。

由此不难看出,在经历多次业态上的尝试和改革,永辉超市已经形成了“多业态集群战”,即从创业初期的大卖场到较成熟的永辉Bravo(绿标店)、再到新零售试水的超级物种和永辉生活、以及2019年着力的永辉mini店。

不过,就目前而言,在如狼环伺的零售行业竞争中,永辉超市布局的业态有机会吗?

一方面,社会消费品零售增速放缓之际,必选消费好于可选消费将在一定程度上利好超市行业。

据德邦证券研究显示,2010年至今社会消费品零售总额增速持续下滑,消费景气度呈现下行趋势。与此同时,2018年连锁百强销售规模为2.4万亿元,同比增长7.7%,占社会消费品零售总额的6.3%,比上年增长0.3个百分点。分品类来看,过去一年以来必选消费(粮油食品、日用品等)增速好于可选消费(服装、黄金珠宝、汽车、家电等),这对超市行业将构成一定程度的利好。

另一方面,线上增长放缓出现瓶颈,线下获客则愈发凸显重要性。

近年来,电商增速遭遇瓶颈逐渐放缓,据QuestMobile数据显示,截止2019年4月,中国移动互联网月活跃用户规模达到11.36亿,同比增速达3.1%,但这是2018年以来首次出现连续两个月环比下跌,线上红利逐渐消失。另外,2018年线上零售额5.89万亿,增速已从2011年的70%下滑至24%,而随着电商渗透率不断提高和品类不断扩展,可以看出电商的提升空间已十分有限。

在这个背景中,线下获客重回大众视线。具体而言,由于线上获客的成本越来越高,线上流量争夺已变为存量战争。因而,线下终端的引流价值再次回到零售商的视野,超市这类高频消费正是一个很好的由线上向线下切入的缺口,而互联网巨头纷纷展开线下布局的缘由正在于此。而从中也可以看出,线下获客愈发凸显重要性的同时,也进一步给商超们提供了新的机会。

最后,还有一个很重要的点需要指出的是,生鲜消费有待升级的需求或将进一步为以生鲜特色为核心竞争力的商超提供利好。

就目前而言,从品类来看,电商当前对于3C、服装、家电和化妆品等品类的渗透率较高,服装品类渗透率最高达36.9%,规模效应趋弱;而日杂、食品和生鲜类占比较低,生鲜渗透率仅为7.9%,归根究底这是由于标准化程度低、客单价低、SKU数量大、即时消费属性强,而对配送要求较高导致规模难以发展、亦难以形成规模经济。因此,生鲜、日杂等高频日常消费成为下一个焦点。

与此同时,未来生鲜供应的发展趋势也更加专业化和标准化,而消费者对生鲜的需求主要有新鲜、及时,这就要求多触及点、高周转率,因此生鲜也将成为线下聚集流量的一大核心,而这也是实体零售突破电商围剿的重要依赖。