下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风证券研究所海外何翩翩团队

微软(MSFT.US)FY19Q4点评:混合云头部效应下Azure越发成熟的toB能力;维持“增持”,目标价上调至150美元

业绩稳健,指引向好,微软市值的“万亿之巅”

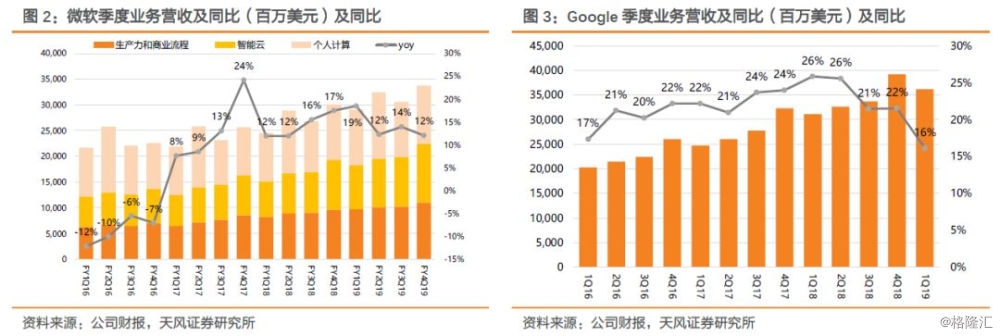

微软FY2019Q4(对应CY19Q2)营收337.2亿美元,同比涨12%,高于预期的327.7亿美元。净利润106亿美元同比涨21%,non-GAAP EPS 1.37美元,高于预期的1.21美元。本季共返现77亿美元(派息35亿美元和股份回购42亿美元)。公司下季度指引营收中位数321亿,略好于市场预期的320亿美元,生产力/智能云业务/个人计算业务分别指引107-109/103-104/107-110亿美元。并指引20财年双位数营收增长。

1)生产力与业务流程(Productivity and Business Processes)板块营收110.5亿美元,同比涨14%,好于预期的107.3亿美元。主要受商业Office 365向高单价产品转移,Dynamics 365继续维持40%高增速;

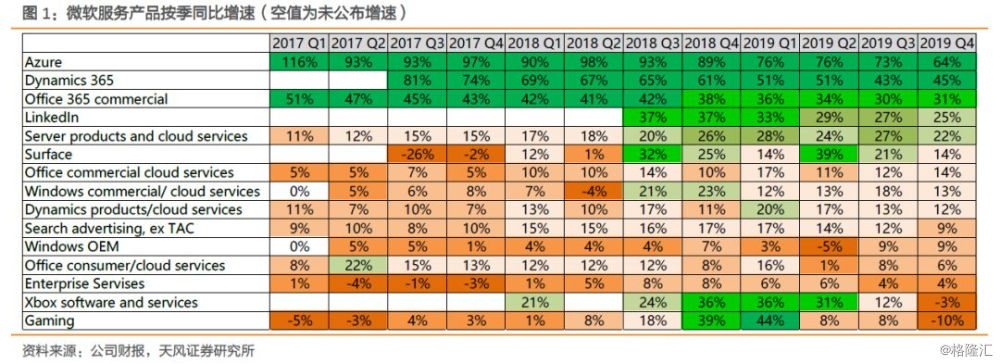

2)智能云(Intelligent Cloud)板块营收达114亿美元,同比涨19%,好于市场预期的110.4亿美元,主力业务Azure逐步进入高基数体量阶段,增速落至64%,不过在大客户合作上继续推进,近日获AT&T 20亿美元订单;

3)个人计算(More Personal Computing)板块营收112.8亿美元,同比涨4%,好于市场预期的109.9亿美元。Win 10换机潮一定程度支撑了Windows业务的,游戏业务继续处于前代主机生命周期尾声,随着xCloud云游戏服务下半年公测,Xbox的软硬件一体化“剃刀”模式生态有望进一步扩大。

混合云和多云服务大趋势,头部效应下Azure越发成熟的toB能力

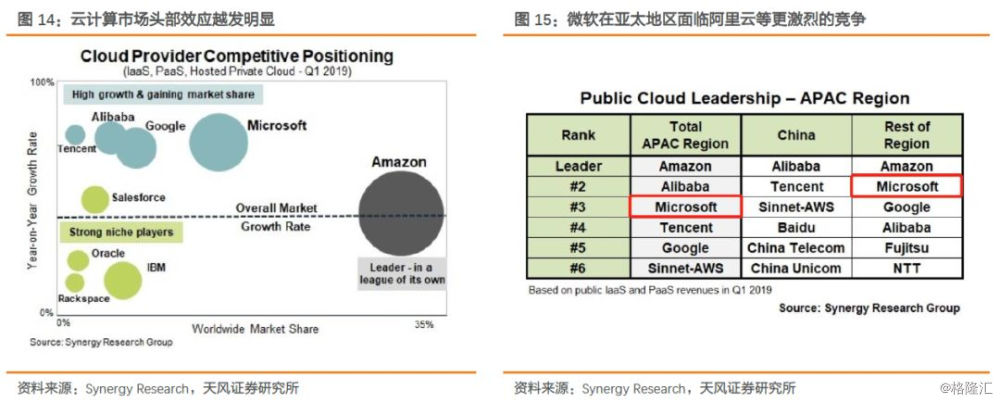

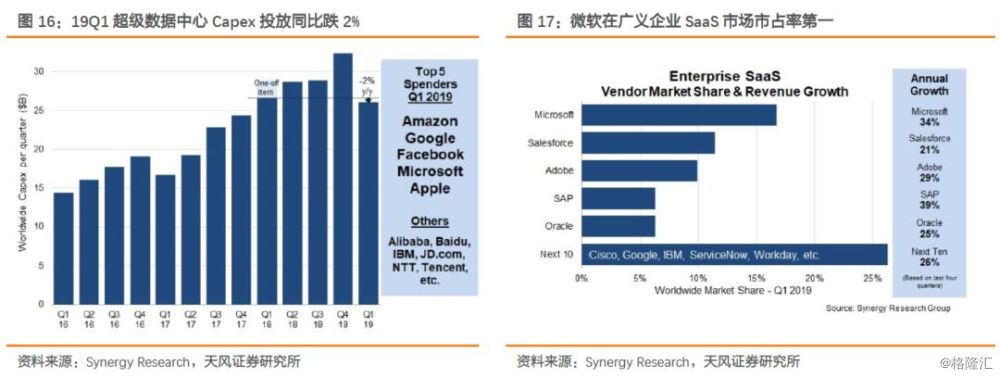

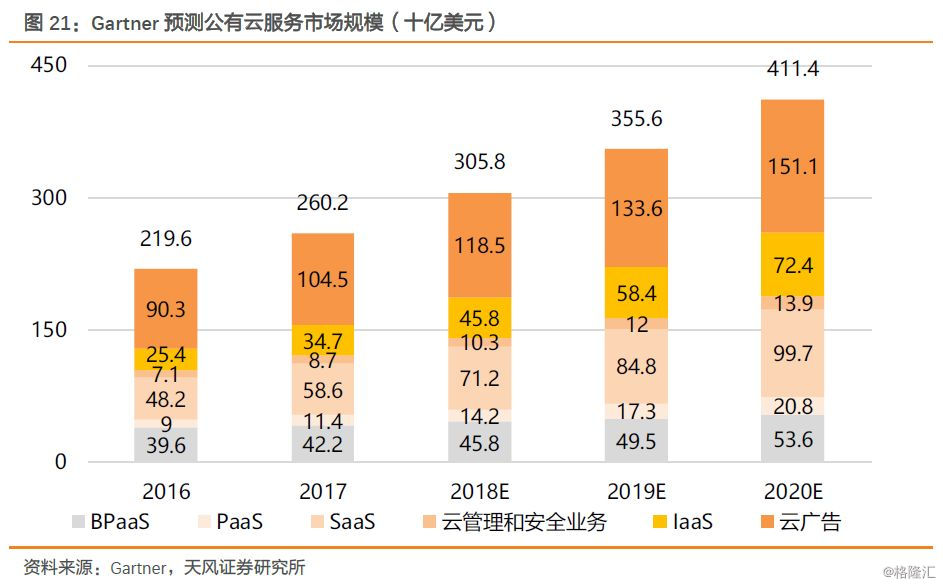

我们此前强调全球云计算进入差异化和成熟化toB服务的下半场,17、18年的数据中心高速建设周期进入尾声,混合云和多云服务渐成大趋势。云计算厂商的头部效应越发明显,Gartner最近公布的2019 IaaS魔力矩阵中,领导者矩阵与2018年一致还是亚马逊AWS、微软Azure和谷歌云三家。

我们认为,微软能在下半场继续站稳脚跟保持成长的关键在于,其云计算策略可沿着1)混合云发力建立优势,2)销售能力储备到SPI完整部署的良性循环,到3)边缘计算拓展边界的路径。微软目前正在1向2良性成长的阶段,通过一早发力“混合云策略”的Azure Stack产品家族建立起优势;过去数十年与全球500强大客户间的深度积累,领先的服务销售能力,让微软在实现企业级客户SPI完整部署的环节有能力囊括更长期、更大型的合同,此外Dynamics 365+Office 365的SaaS组合也在为Azure实现“反哺”;往后Azure有望进一步通过开放生态,从云端智能向终端边缘设备渗透。Azure在AWS一半体量的情况下此前维持70%的年化增速,市占率也从2016年的9%提升至19Q1的16%;虽然本季度在高基数体量下增速放缓至64%,但拿下AT&T价值20亿美元订单,并与甲骨文联盟进行数据中心高速链路整合,有望继续通过企业长订单带来逆周期的稳健业绩,支撑Azure的成长。

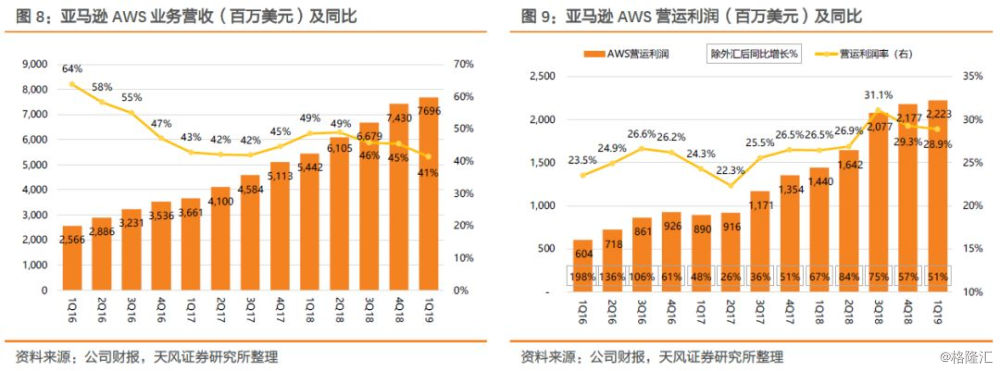

而亚马逊的成熟生态和服务经验仍为其保有先发优势但增速降至40%区间,混合云趋势下也正在通过与VMware合作以及Outposts向实体IT架构的渗透。谷歌云小体量下18年增速仅94%,在高层更迭后通过“坚持开源+拥抱2B”的策略,希望能在把握AI赋能的技术差异化同时,提高销售能力,更多的深耕企业数字化而不与客户脱节。

云计算关注龙头转型&独角兽细分优势,微软TP上调至150美元

云计算板块对toB服务能力的考量阶段,关注业务高增长、现金流稳定、返现能力高的龙头标的:微软之外,甲骨文、SAP作为传统软件巨头转型云计算的拐点动力。toB细分领域的SaaS独角兽中如CrowdStrike、PagerDuty和Okta等,在全球经济增长趋向放缓的背景下,受益于企业降本增效的刚需驱动,以及细分领域的专业化布局。估值方面,结合彭博一致预期FY2020 EPS 5.22美元及公司19财年309亿美元返现,作为FANGMA六巨头中业绩表现最为稳固的公司,以及云计算转型龙头公司,可获溢价估值。对比SAP、甲骨文22x、15x,我们认为29x较合理,目标价从140美元上调至150美元,维持“增持”评级。

风险提示:云计算增长不及预期,个人电脑收入下滑等

报告来源:天风证券股份有限公司

报告发布时间:2019年7月22日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。