下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 大生投资

数据支持 | 勾股大数据

光伏行业曾经出过三个首富,无锡尚德施正荣、江西赛维彭小峰、汉能李河君,三个中的两个已经身败名裂,其中一个还被通缉,剩下的那个也还是在苦苦挣扎。

施正荣留下无锡尚德的烂摊子以后,金蝉脱壳,跑到澳洲逍遥,虽然,最近又开始出来活动,但是,名声已经彻底臭了。

彭小峰从江西赛维甩锅脱身以后,还搞过电商,最新消息,因为搞非法集资,被公安通缉,本人已经跑路美国,据说在加州出没。

李河君还在奥森公园里面绞尽脑汁,希望运作停牌三年之久的汉能薄膜私有化回归A股,做最后一搏。

光伏届还有一个明星企业,2010年,南非世界杯,英利,当时全球市场份额最高的光伏组件制造商,成为唯一一家,也是史上第一家中国赞助商,在世界杯赛场一炮而红。

2014年,英利负债率已经超过90%,年亏损超过10亿元,公司还是赞助了巴西世界杯。如今,多次债务违约后,英利还在重组的泥潭里艰难续命。

这些明星企业和企业家的起起伏伏,正是中国的光伏产业大起大落的一个缩影。

2004年,德国以高电价政策鼓励建设光伏电站, 随后,意大利、西班牙相继出台光伏鼓励政策。欧盟对光伏发电设备的大量需求给中国产业界带来了商机,中国光伏制造业规模成倍数扩大。光伏产业的第一批明星企业均诞生于此时期,包括大名鼎鼎的无锡尚德和江西赛维。

当时的中国光伏企业集中在进入门槛较低的硅片、组件环节,属于典型的“两头在外”,光伏组件90%出口海外市场,光伏组件上游多晶硅料90%进口自海外。

2008年,金融危机后,国外补贴退潮,市场需求大幅缩水,叠加欧美市场实施“双反”调查,原材料和市场“两头在外”的中国光伏行业,被直接闷杀。

在硅料价格从不到40美元/吨,涨到400美元/吨,然后,再跌回40美元/吨的过程中,多少光伏企业灰飞烟灭,当中最为声名显赫的就是无锡尚德和江西赛维。

无锡尚德是在高价的时候大量收购硅料,签订长单合同,大规模扩产,这其实同我们今天的主角隆基现在的操作手法有点相似;江西赛维是在硅料高价的时候,大规模扩产硅料产线,虽然,在产业链中的位置不同,但是,都栽在大规模扩产上。

巧合的是,这两家明星企业的当家人又都基本全身而退,只是留给了地方政府一个烂摊子。二人在跑路姿势上同另外一个明星企业家孙宏斌的巨大差异,也注定了他们不同的结局。

根据中国光伏产业联盟的数据显示,2011年中国光伏企业数为262家,2012年已经降至112家。

2013年,政府为了解决光伏产业困境,制定了多项支持光伏产业发展的措施,政策引导,资金支持,结果,国内市场迅速爆发,从2013年开始,中国新增光伏装机容量连续全球第一。这下,无论是产能还是市场,中国都是全球最大,这就是咱们大国的好处。用咱们官方的话语就是,韧性足,回旋空间大。

野火烧不尽,春风吹又生,经历行业大洗牌后,光伏产业浴火重生,如今,光伏产业已经成为我国为数不多的,可以同步参与国际竞争,并在产业化方面取得领先优势的产业。同航天、高铁、打飞机一起,光伏被印在了十九大的纪念邮票上。

根据中国光伏行业协会在2019年年会上发布的数据,2018年,我国多晶硅产能超过25万吨,全球占比超58%;硅片产量达到109.2GW,全球占比超85%;电池片产量约为87.2GW,全球占比近70%;组件产量约85.7GW,同比增长14.3%,全球占比超70%,件件数第一。

说到这里,才要引出我们的主角——隆基股份。如果说中国光伏上一个黄金时代属于尚德,那么这次无疑属于隆基,并且,相对于第一次的草莽时代,这次含金量更高,行业发展的可持续性也更强。

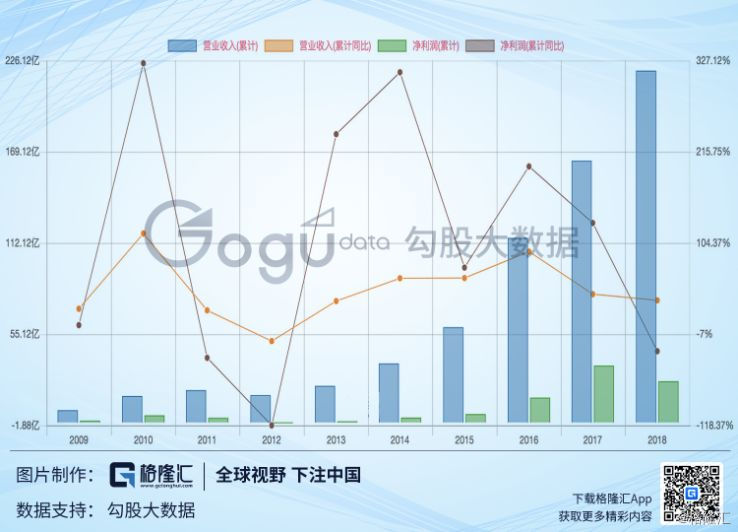

从2013年开始,隆基股份的营业收入基本维持在50%以上的增长速度,由2013年的22.8亿元增长到2018年的219.88亿元,超过10倍,净利润基本维持在超过100%的增长速度,由2013年的0.72亿元增长到2018年的25.67亿元,超过30倍。

2012年4月公司上市,公司股价表现也是相当不俗,上市至今年化投资收益率超过40%,妥妥的大牛股。

隆基股份是我们长期关注的一家公司,这里就不做过多的背景介绍。这里,我们主要抽丝剥茧,看看隆基为什么会崛起?隆基现在在做什么?以及,隆基的未来在哪里?

1

隆基为什么会崛起

1、市场需求的天时

隆基创立于2000年,但是,业绩爆发是从2014年开始。

2008年金融危机后的光伏产业大洗牌,此时,曾经风光无限的无锡尚德和江西赛维轰然倒地,倒下的巨头为新锐的崛起腾出了空间,正所谓,长江后浪推前浪,前浪拍在沙滩上。

2013年,在国家政策扶持下,国内市场需求迅速增加,隆基趁势而起,我们从前面业绩曲线,也可以明显看出,公司从2014年开始进入爆炸式快速增长期。

2018年,国内光伏补贴政策开始收缩,特别是531新政,把光伏企业打了个措手不及,但是,随着国外市场需求增加,大家又迅速找回了状态。

根据solarpower统计数据,2017年全球和中国新增光伏装机容量是102GW和53GW,2018年分别是104GW和44GW,受531新政影响,国内市场下降9GW,但是全球市场仍然增加了2GW。

2018年,公司实现营业收入219.88亿元,同比增长34.38%,其中,国内市场实现收入147.97亿元,同比增加21.48%,国外市场实现收入71.91亿元,同比增长72%,收入占比达到32.7%,国际市场需求增加很好的弥补了国内补贴退坡造成的需求下降,隆基的股价也在531新政带来的急跌以后,快速反弹,收复失地,并创出新高。

贸易保护主义是把双刃剑,把中国的光伏企业挡在门外,同时,也会限制本国产业发展。道理很简单,就算保了制造业,但是,反过来又会伤害下游安装业务,欧盟如此,美国亦如此。

2018年9月,欧盟双反解除,恢复自由贸易。

2019年6月,美国宣布光伏组件授予201关税条款的豁免权,免于征收25%的额外关税,不过,由于还有“双反”税和“301”条款额外关税,关税成本依然高达50%左右,美国市场基本还是没有任何吸引力,不过,这可能是个好的开始,美国应该早点认清现实,制造业就放手给中国吧。

同时,日韩、南美、非洲等地区都需求也在逐步增加。2018 年,新增装机量GW 级市场超过 13 个,相对于2017年,增加5个。市场更大,也更分散了,单一国家对全球市场的影响在下降,市场需求更为健康。

2、单晶技术的地利

对于隆基的介绍,基本都会对隆基坚持单晶路线大加赞扬,传为佳话。

所谓单晶、多晶主要指,因晶格排列不同,晶体硅电池可以分为单晶电池和多晶电池。晶体硅光伏诞生时只有转换率高的单晶硅,但是,单晶成本始终居高不下,导致价格便宜、效率相对较差的多晶路线长期占领市场主导地位。

如今,在隆基为主的单晶企业长期不懈的坚持努力下,单晶成本逐渐下降,高效的优势逐渐凸显,市场份额稳步回升,2018年,单晶在全球市场占比46%,2019年超过50%没有悬念。

过去几年,单晶和多晶的成本一直是你降一尺,我也跟进一尺,但是,硅片的成本毕竟不能无限压低,等到多晶硅片的成本压也压不下去的时候,多晶相对于单晶的价格优势就会无法弥补效率上的劣势。现在就是到了这个时候,如今多晶成本已经很难下降,企业利润薄如纸,但是,单晶还在降价,最终结果,只能是多晶被彻底打败。

隆基本来只做硅片,是全球最大的单晶硅片生产商,但是,单晶硅片在下游市场接受度低,好久也怕巷子深,于是,隆基就开始自己做下游,2014年收购浙江乐业开始做组件,做着做着,就同时成了全球最大的单晶光伏组件生产商,同时,也是全球前五的光伏组件生产商。

隆基成就了单晶,单晶也成就了隆基,但是,从来没有人能够随随便便成功,为了推广单晶,隆基也是没少下功夫。

2014年前,公司的销售费用率基本只有1%左右,从2015年开始迅速攀升,达到现在的4%以上,在公司收入大幅增长的情况下,销售费用由2014年的不到四千万,飙升到2018年的超过10亿元,除了运费跟随收入增加以外,公司对于市场推广也是下了血本。

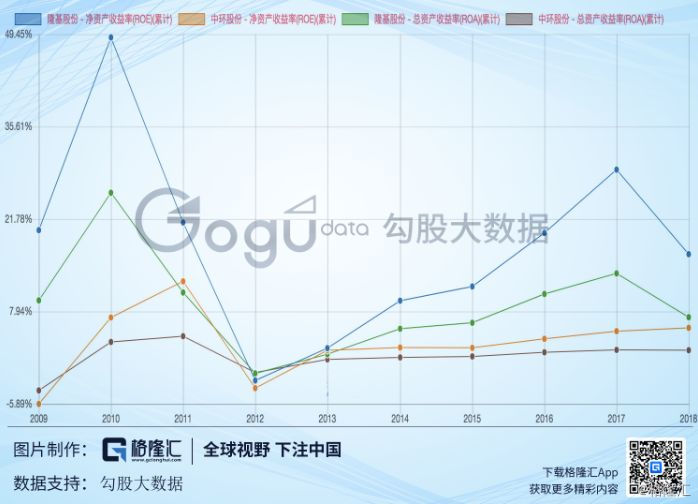

隆基的成功除了得益于单晶战胜多晶,同时,在单晶的世界,隆基也是绝对的老大,产品质量过硬,成本还低,一直享受了较高的毛利率。对比单晶的老二中环,可以发现,隆基的毛利率始终高人一头。

隆基的高毛利率主要归功于:

1、较低的折旧成本。隆基的生产设备主要来自兄弟公司大连连城(大股东为隆基董事长钟宝申和前董事李春安),更为便宜的设备,降低了单位产品的折旧成本。

2、较低的电费成本。隆基很早就重视电费成本,其他成本可以降,电价基本是死的,随着电费成本比例升高,这块的重要性就逐渐凸显。隆基的硅片工厂主要分布在宁夏和云南等低电价区域,享受了较低等电费成本,不过,这种优势太容易复制,实际上,竞争对手的产能也都在向低电价地区布局。

3、兰大校友的人和

是时候说一下隆基的管理层了,隆基的高管主要是兰州大学的同学及校友,李振国(隆基大股东、总经理)、钟宝申(隆基董事长、大连连城董事)、李春安(隆基二股东、大连连城董事长)是1986届物理系同学,隆基的名字也是取自兰大校长江隆基。

总体来说,隆基管理层给人的感觉还是比较务实能干,脚踏实地,并且,战略规划和落地执行能力也都很强,一个大学的精神多少还是会感染到他的学生。

2019年7月,大佬们回到母校,“隆基·兰大校友”群体共向母校捐款1.25亿元,支持兰州大学教育事业发展,成为兰大史上最大一笔校友捐款,我们应该点个赞。

2

隆基现在在做什么

隆基的业绩增长主要推动力是什么呢?扩充产能,隆基现在在忙什么呢?除了满负荷生产,就是继续疯狂扩产。

公司总资产由2013年的46.88亿元,增长到了2018年底的396.59亿元,同期净资产由29.92亿元增长到168.25亿元。

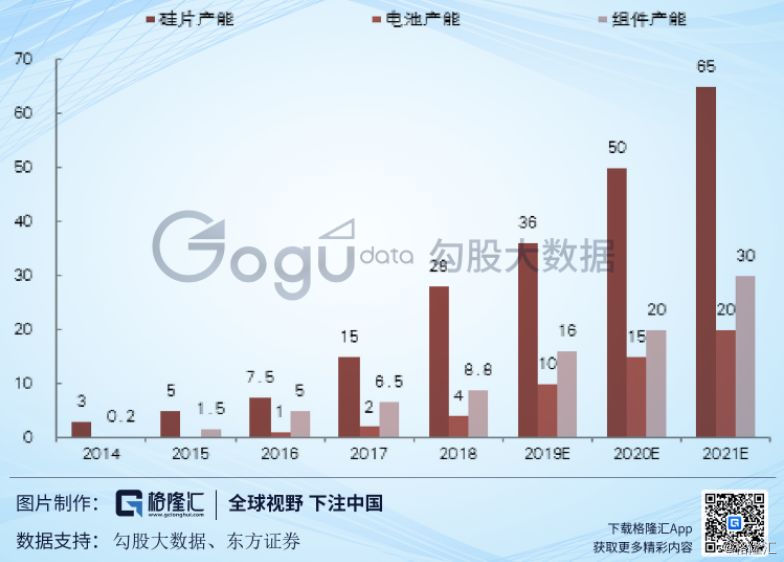

我们看看产能,截至2018年底,公司的硅片产能28GW、电池片产能4GW、组件产能8.8GW,时间往前推3年,2015年底,上述产能分别是5GW、0、1.5GW。几乎要每年都在翻倍,跟随产品一路降价,公司更快的产能扩充速度,更大的规模增长,才保证了公司的业绩提升。

根据公司规划,2021年,公司的硅片产能将要达到65GW、电池产能20GW、组件产能30GW,雄心万丈!

资产迅速膨胀的同时,公司始终维持了比较高的资产收益率,特别是2014-2017年这段黄金增长期,最终导致公司利润大爆发。

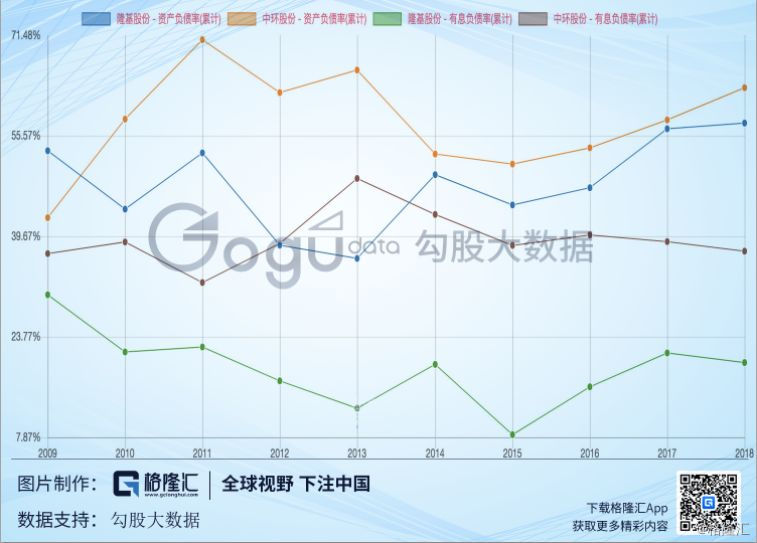

公司的净资产收益率基本维持在净资产收益率的两倍左右,说明公司财务杠杆并没有升高,资产负债率维持在50%左右。有息负债率更是低到20%以下,并且,远低于竞争对手,较低的财务费用,也为公司的利润提供了有利保证。

不过,负债率变化不大的前提是资产规模在迅速膨胀,反过来就可以知道负债的绝对额其实也是在迅速增加,实际上公司的有息负债已经由2013年的5.84亿元,升高到2018年底的78.04亿元,增加了70+亿元。

除了借钱,公司自己造血能力如何呢?这几年的好日子,有没有攒下来钱呢?

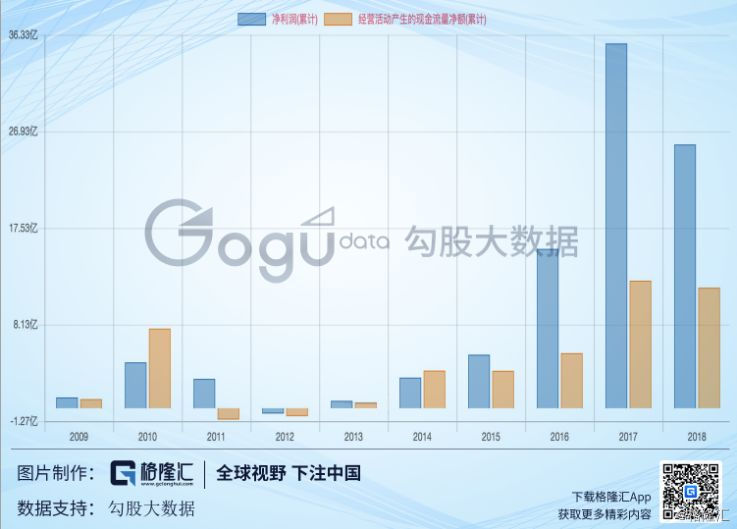

公司从2012年上市以来,累计实现净利润总计85.06亿元,确实挣了不少钱,但是,经营活动现金流净额总计却只有36.63亿元,也就是真正落袋为安的钱不到一半。

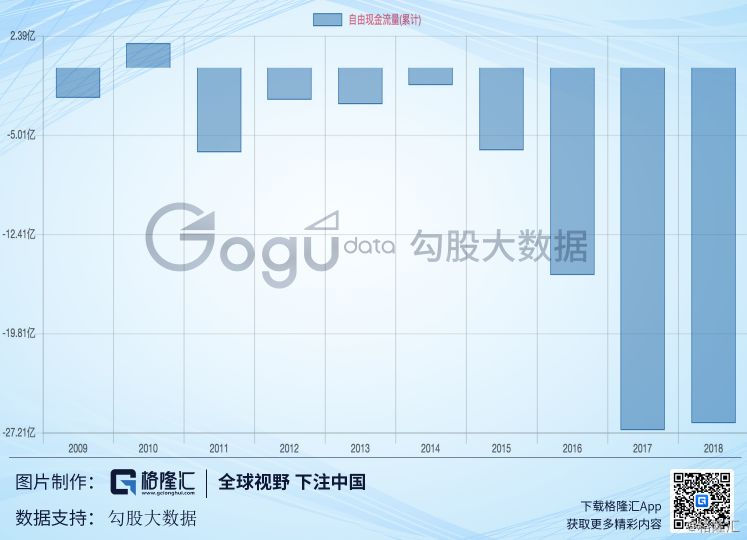

自由现金流更是常年为负,公司自身的造血能力根本不够支持产能扩张步伐,钱从哪里来呢?只有融资,除了前面提到的的通过间接融资增加负债,隆基资金来源的大头是直接融资。

公司上市以来,一直没有停止过直接融资的步伐,总计直接融资146.9亿元,其中,IPO融资15.75亿元,2015年,第一次增发融资19.6亿元,2016年第二次增发融资29.8亿元,2017年发行可转债融资28亿元,2019年,配股融资38.75亿元,快、准、狠,隆基是个不折不扣的融资小能手。公司上市后共进行过7次分红,累计分红金额只有11.44亿元,相对于融资,分红则逊色不少。

总结下,上市以来,隆基扩张的主要资金来源:直接融资147亿元,间接融资增加70亿元,自己经营净现金流入37亿元,反馈股东11亿元。

直接融资是绝对的大头儿,这样做的好处是,公司的财务负担小,相对安全,业绩增速靓丽。但是,直接融资的缺点也很明显,相对于公司营收和净利润增长,具体落实到股东身上的每股收益增长就没那么的惊艳了,2013-2018年,净利润增长超过30倍,但是,每股收益增长也就6倍,如果考虑可转债将来大概率要全部转股,实际增长倍数还会更低,不过也算不错了。

公司业绩增长依赖资产扩张,这是重资产行业的一个通病,这种情况在光伏行业更加突出,产品价格持续下行,导致公司业绩更加依赖于规模扩张,持续的降价只能依靠规模去补上。

公司赚的钱要投进去,为了扩大再生产,还要借钱或者靠股东持续投入,最后摊出一张大饼,公司大是大了,但是,业绩敏感性非常高,如果遇到行业不景气,高昂的固定成本可以把企业压垮,或者,更可怕的是,如果遭遇行业重大技术变革,今天的印钞机,明天可能只能卖废铁,沉重的资产,分分钟变成企业要命的负担。

3

隆基的未来在哪里

1、行业前景

根据国家能源局公布的数据,2019年一季度,光伏发电占比2.63%,从全球范围看,我们找到的最新2017年数据,光伏发电占比只有1.9%,这个比例实在小的可怜,当然,也正因为现在小,我们才可以说未来的空间大。

之前限制光伏发展的一大变量是政府补贴,毕竟政府的钱也不是大风刮来的,有多少钱,办多少事,有多少补贴,盖多少电站,所以,市场天生就会存在天花板。如今既然已经实现平价上网了,市场的天花板是不是就被打开了呢?答案是,然而并没有。

制约光伏发展的很多技术问题,还并没有得到解决。

光伏发电最大的问题是不稳定和间歇性,每一天、每一天内的不同时刻光照条件都在变化,发电量就也会相应变化,但是,电网需要一个相对稳定的电力输出,于是,需求和供给的矛盾就来了,加上之前光伏发电价格本身又偏高,所以,光伏发电相当不受待见,弃光限电问题比较突出,以为平价了就能市场大爆发,显然并不现实。

从现在的技术发展来看,当前问题的解决办法主要在于发展储能技术,通过储能去调节不稳定,光伏本身平价还不够,还需要光伏+储能,总体做到平价。

另外,就是发展分布式光伏,自发自用,最省事。实际上,这两年国内光伏市场的发展动力主要来自于分布式光伏。截至2018年底,集中式光伏电站总计123.84GW,较上年新增23.3GW,相对2017 年底增长23%;分布式光伏50.61GW瓦,较上年新增20.96万千瓦,增长71%。分布式光伏是现在国内市场的主要增长点。

在自身技术问题不能有效解决之前,光伏行业的发展还要继续一定程度上依赖于政府的政策支持,不要以为平价了,就能上天了。

饭还是要一口一口的吃,路还是要一步一步的走,道路是曲折的,前途是光明的。实际上,隆基还有自己远大的梦想,希望通过光伏发电的大规模应用,在实现光伏发电全产业链零碳排的基础上,进一步扩大其应用场景,利用光伏发电进行海水淡化、荒漠灌溉,最终实现固化碳排放,负碳发展。不过,这么远的前景,只能他们这么一说,我们这么一听了。

2、技术路线

如果说市场空间还只是个能不能过分乐观的问题,那么,光伏发展的技术路线则是一个是否需要悲观的问题。

我们前面说过,隆基的成功过很大程度上也是单晶技术路线的成功,看看现在多晶厂商的苦日子,就知道站错队多可怕了。

其实,我们倒不用担心隆基的研发掉队,毕竟,每年几个亿的研发费用投进去,总不至于跟不上节奏。但是,企业不是做科研,重资产行业最大的问题是船大难掉头,前面我们也提到过,如果现在的技术路线被颠覆,那后果不敢想象。

目前来看,能对隆基现有直拉单晶造成威胁的主要是铸锭单晶,据说铸锭单晶可以兼具多晶的低成本和单晶的高效率,看上去很牛的样子。我们毕竟不是行业内人士,技术上没有什么发言权,但是,行业技术变革绝对是隆基最大的一个风险点,也是所有光伏企业的一个风险点,当然,反过来也是新人崛起的机会点。

事实上,为了降低发展风险,平滑业绩波动,隆基的业务布局在逐渐一步步向产业链下游拓展,继进入电池、组件后,这两年又开始进军电厂,其中,2017年,光伏电站资产增加超过36亿元,达到40亿元,2018年底,还是维持在这个数字,产能扩张需要大资金投入,电站没有更大的资金投入。

从收入构成看,2018年,公司电力收入7.96亿元,同比增加63.11%,虽然收入占比还不高,但是,电厂的毛利润率高,可以为公司提供一个不错的现金来源,并且,困难时期还可以通过出售电站断臂求生,就算存货不值钱了,设备成废铁了,电站资产还能撑一下。

进可攻退可守,电站可以为公司业绩提供一个很好的调节作用。实际上,2018年隆基通过出售电站项目获得收入21.25亿元,叠加公司发债、配股融资,为扩充产能蓄力。同时,公司通过处置长期股权投资产生投资收益6.45亿元,为了平滑公司的利润波动,功不可没。

这里多扯两句存货,最近两年,公司存货迅速攀升,经常被人拿出来质疑,虽然,今年公司存货持续攀升,但是,如果我们看存货周转天数的话,情况其实还好,从2012年上市以来,公司的存货周转天数持续下降,2018年,受531新政影响,才出现升高情况。但是,存货情况需要重点监控,在一个产品降价如此迅速的行业,高存货必然会对应高简直,实际上,在硅片大幅跌价的2018年,公司计提了超过6亿元的存货跌价准备,其中库存商品计提超过5亿元。

4

投资价值

说来说去,最后还是要落到企业的投资价值上,总体来说,隆基是家非常优秀的企业,但是光伏行业这个雪道实在是太过崎岖,一言不合就翻车。

短期来说,公司还是处在规模同业绩齐飞的局面,长期来看,光伏也存在巨大的想象空间,但是,由于光伏行业发展仍然深受政府政策及地缘政治影响,并且,企业本身护城河也不够深,再加上,重资产叠加新兴行业技术风险大等,缺点也非常明显。

总而言之,值得持有,但是,具体仓位就看自己的风险承受力和节奏把控能力了,操作上,由于有债性保护的安全垫,溢价率不高的隆基可转债颇具吸引力。