下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今年以来,5G概念表现非常优异。截止目前,5G指数(884224.WI)累计上涨20.8%,期间最高涨幅超过50%。

(来源:Wind)

其中,在PCB领域,沪电股份股价翻了一倍,深南电路也累涨58.74%;在射频领域,新股卓胜微逆天大涨近400%,大富科技上涨43.72%;在天线领域,通宇通讯上涨11.06%,飞荣达上涨25%。

而5G光模块对比上述细分领域,显得有点黯然神伤了。代表性企业——光迅科技倒跌6.52%,中际旭创上涨14.54%。

光迅科技和中际旭创还是华为的核心股,为何会上涨掉队于其它5G细分领域呢?背后的逻辑又是怎样的呢?

一、涨幅落后的逻辑

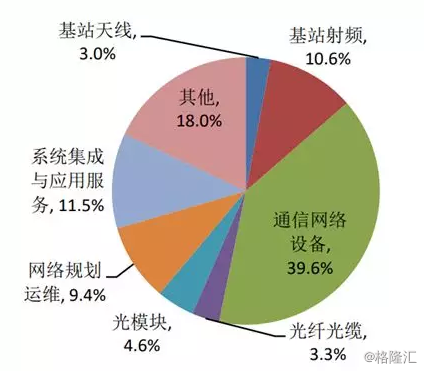

未来的5G投资中,国内三大运营商预计会有1.3万亿的规模,比4G多出8000亿元,同比高出60%。细分领域中,网络设备占据40%的份额,基站天线射频、光纤光缆和光模块的投资占比分别为 14%、3.3%、4.6%。

这样来看,单单光模块的蛋糕看似是不小的。下面,我们就来具体拆借下光模块市场,使之看得更为清楚。

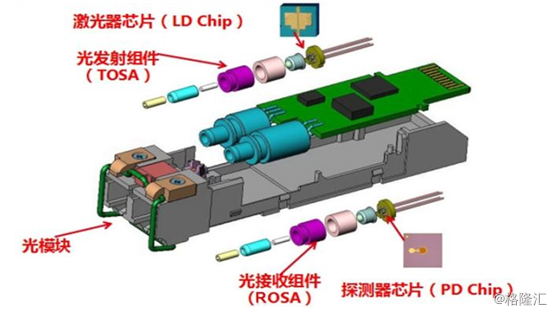

从概念上讲,光模块是用于电光、光电信号的转换,是光设备和光纤链接的核心器件。光模块包括光发射组件、激光器芯片(TOSA,将电信号转化成光信号),光接收组件,探测器芯片(ROSA,将光信号转化成电信号)等等。

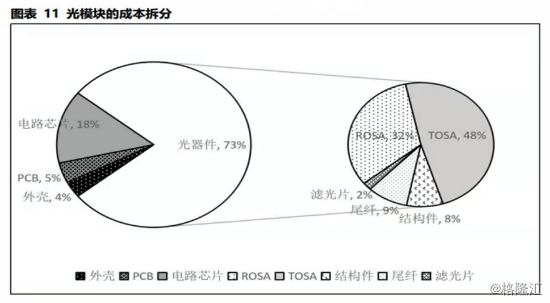

从成本端来看,主要的大头在于光器件(73%)以及电路芯片(18%)等。

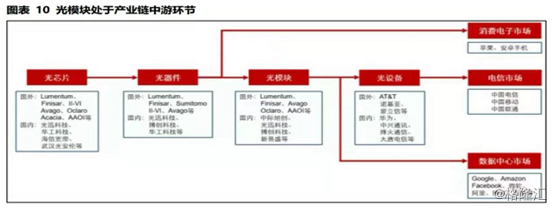

细分产业链,上游是光芯片,其次是光器件,再是光模块,下游则是光设备以及数据中心市场。

上游光芯片全球的市占率小于1%,中游光模块全球的份额占比在19%(2016年国内光模块厂商的占比为35%,现在的份额大致为50%),下游的通信设备占据40-70%的份额。

看得出,利润率最高的光芯片基本都在国内厂商手里,虽然华工科技以及光迅科技也有相关业务,但在全球的角度来看可忽略不计。往下游走,制造光模块的厂商的毛利率就不会很高。

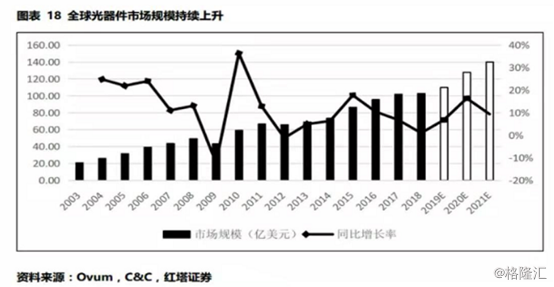

在光器件(包括光器件+光模块)产业链中,根据和弦产业研究中心数据,2018年全球光器件行业规模在103亿美元,同比微增0.98%,受益于数据中心建设和5G建设,预计2019-2021年的增速分别为7%、16%、9%。

如果单看光模块,市场增速会更低一些。据LightCounting数据,2018年光模块达到63亿美元,预计2019-2020年行业增速分别为5%、8%,国内的规模在22.5亿美元,预计2019-2020年的增速在9%。

从这个角度看,跟我们平时想象的大幅受益于5G的主观感受大相径庭,因为市场蛋糕并没有想象的爆发式增长,仅仅维持单位数的增长而已。

光模块是5G缺乏想象力的细分领域,背后的逻辑:量上去了,价格却下滑的很快。

特别是成熟的25G光模块,同行都上量了,价格掉得比较快。第一,25G相对于4G的10G,技术上并没有提升多少,关键的技术在于光芯片;第二,同行产品同质化较为严重,且下游的设备商话语权较强。

光模块维持较低增速,而天线、PCB、射频等细分领域的增速却相对很快。

1、PCB领域,量价提升

第一,PCB单价高。

单个5G基站对PCB的使用量约为3.21㎡,是4G基站用量(1.825㎡)的1.76倍,同时由于5G通信的频率更高,对于PCB的性能需求更大,因此5G基站用PCB的单价要高于4G基站用PCB。综合看,5G时代单个PCB的价值量是是4G的3倍左右。

第二,基站数量提升。

根据测算国内5G基站将是4G基站的1.2-1.5倍,同时还要配套更多的小基站。预计2023年5G建设高峰期国内5G宏基站新增量将是15年4G建设高峰的1.5倍。

综上,未来几年基站用通讯PCB行业的市场规模约50-260亿,相比于4G时代50-90亿的市场来说,这几年基站用PCB行业无疑是爆发式增长。

所以,PCB是5G确定性非常高的细分领域,龙头沪电股份和深南电路也涨得最多,因为沪电二季度业绩开始放量了,远超出市场预期。

2、天线,同样量价提升

预测500万宏基站,相当于1500副天线;4G时代制造成本在800-1000,5G成本将提升至3000-4000,按照30-40%的毛利率测算,每副天线的毛利在1000-2000元每副。

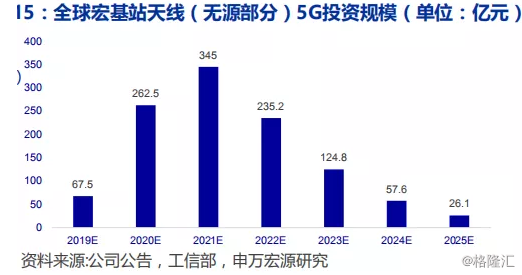

在2021年的建设的高峰期,全球基站天线的市场规模将达到345亿元,想必4G100亿提升很多,其行业增速也是非常快的。

从目前5G基站所采用的Massive MIMO天线技术来看,5G时代基站天线产业相比于4G时代,将会出现价格和量的双提升,其中价格预计可以达到4-5倍,数量可以达到1.5倍,综合判断行业市场容量会有6倍以上的扩容,属于5G产业里比较有确定性投资机会的子产业。

3、射频领域

2011-2018年,全球射频前端市场规模以每年13.1%的速度增长,2018年达到149.1亿美元,未来将以16%以上的增长率持续高速增长,预计到2020年接近190亿美元。

单单看射频市场的增速,也能够推测该领域的机会也较多,特别是手机射频。全球1000亿市场的射频,其中,基站占据100-200亿的市场份额。基站射频的集成度不够高,另外基站射频价格下降较快,而手机射频的价格相对稳定,因为已经很低,降价的空间较小。

基于此,光模块的增速最慢,最缺乏想象力,这也是光模块龙头涨幅逊于其它版块的的逻辑。

二、光迅科技VS中际旭创

光迅科技主要从事光通信领域内光电子器件的开发及制造,公司2009年上市后,经过多次并购重组,实现了产业链垂直整合,奠定了光器件领域的领先地位。

2018年公司以7.1%的市场份额位列全球第四大、国内第一大光通信器件供应商。

总体来看,光迅科技确实是国内光模块少有的全产业链的代表性企业。

2018年,公司营收为49.29亿元,同比增8.26%,归母净利润为3.33亿元,同比却下滑0.47%。今年一季度,业绩就更为惨淡了。一季度营收为12.19亿元,同比增长0.99%,归母净利润为0.64亿元,同比下滑17.8%。

毛利率方面,光迅科技维持在20%左右,一季度下滑至17.81%,净利率一般维持在6-7%,而一季度却下滑至4.72%。

接下来,我们简单介绍光迅科技的强劲对手——中际旭创。

中际旭创,原名中际装备,原来的主营业务是电机绕组制造,后于2017年全资收购了苏州旭创,成功切入了光通信领域,完成一个漂亮转身。

中际旭创的主打产品是高速光模块,涵盖10G/25G/40G/100G/400G的光模块产品,应用于5G以及云计算。特别是40G及以上的光模块,主要用于云计算厂商。

4月23日,中际旭创发布了2018年年报以及今年一季报。据财报数据显示,全年业务收入51.56亿元,同比增长118.76%,归母净利润6.23亿元,同比上升285.82%。

2018年,公司高端光通信收发模块实现收入49.98亿元,其中25G/100G/400G光模块收入37.49亿,占总收入72.71%。此外,全年高端光通信收发模块毛利率为27.21%,同比提升1.01个百分点,主要是其中25G/100G/400G光模块毛利率同比提升5.75个百分点至28.16%。

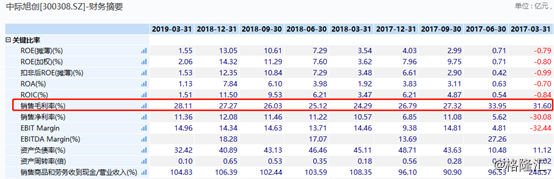

今年一季度,主营业务收入87564.68万元,较去年同期减少37.39%;归母净利润9949.99万元,较去年同期减少32.66%。一季度业绩下滑主要是公司部分客户消耗库存暂时推迟了100G高速光通信模块产品的采购;另外,部分客户决策全年采购计划较晚,未在报告期内批量下单,使得公司单季度业绩出现回落。不过,毛利率保持在28.11%的相对高位。

看得出,在4G建设尾端,光模块龙头企业均没能够走出低谷,毕竟5G建设才刚刚拉开大幕。

对于两家实力不错的公司,硬要挑选更优的公司,该如何选择呢?下面,有两大信号值得我们关注。

在2018年底,在华为的项目招标过程中,旭创获得了40%的份额,光迅科技只有10%。去年底的中兴的前传光模块中,旭创获得了60%的市场份额,光迅未中标。这是国内两巨头一批次订单的情况,后面的延续性有待持续观察。但旭创能打入华为产业链,也是一个积极的信号。

同样在12月底,中际旭创公布要定向增发,投资额将达到15.5亿元,主要的方向就是400G的光模块,预计2020年就将量产。

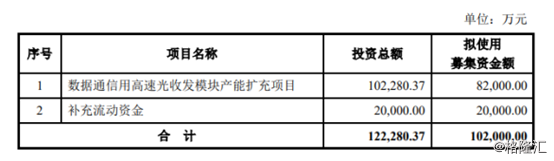

恰巧的是,同期,光迅科技的非公开发行募股也同样获得了证监会的批复,拟定投资额为10.2亿元,方向主要是100G的光模块。

不过,从计划投资到最终落地生产,至少也需要2年时间。到那时,旭创手握400G的光模块,而光迅才100G,不排除旭创会降维打击,直接降价冲击光迅的最新的100G产品。

像中际旭创这类企业,已经研发出400G,2020年准备量产,主要应用于数据中心,新品新推出量产将是最大受益者。看看毛利率就知道了,中际旭创在一季度毛利率以及净利率分别为28.11%、11.36%,而光迅分别为17.81%、4.72%。

中际旭创是第一个吃螃蟹的公司,能够吃到最肥的那块肉。而国企背景的光迅的动作则稍慢,主要的产品还是较为低端的。两强中进行选择,我会更倾向于中际旭创。毕竟400G产品出来了,如果能够大规模给亚马逊出货,将是新的增长点。

四、尾声

5G的细分领域,我最看好PCB细分领域,确定性最强。PCB是电子系统产品之母,涵盖的领域包括5G、云计算、消费电子、汽车、军工、航空航天等等。像沪电股份一部分产品就是供给新能源汽车的。

光模块相对于PCB,则要逊色得多。不过,从另外一个角度看,PCB龙头已经疯涨,光模块还趴在地上,谁的投资机会会更大呢?自然,我们需要从估值、业绩增量空间等方面综合决策。