下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

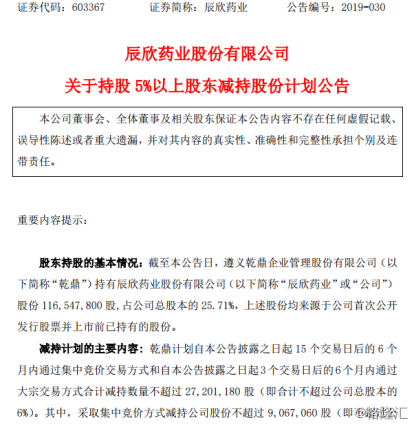

近日,上交所上市公司辰欣药业(603367.SH)发布减持公告,第二大股东遵义乾鼎企业管理股份有限公司(简称“遵义乾鼎”)计划自公告披露之日起15个交易日后的6个月内,通过集中竞价交易方式和自本公告披露之日起3个交易日后的6个月内通过大宗交易方式合计减持数量不超过27,201,180股,即合计不超过公司总股本的6%。

(图片来源:公司公告)

本次未减持前,遵义乾鼎共持有辰欣药业股份116,547,800股,占公司总股本的25.71%,上述股份均来源于公司首次公开发行股票并上市前已持有的股份。

从减持原因来看,根据公告解释,主要出于遵义乾鼎自身资金需求,详细原因未披露。

受减持利空影响,辰欣药业今日早盘股价一度大跌近8%,但随后回升跌至5%附近。从公司二级市场长期的股价来看,上市后公司股价一度大涨至32元附近,但至2018年中旬以来,公司股价一直处于连续调整状态,最低调整至13.25元,目前股价接近前期股价低点位置。

(图片来源:富途牛牛)

事实上,这不是公司股东遵义乾鼎的第一次大手笔减持,遵义乾鼎早在2018年12月25日也曾披露过减持计划,拟通过集中竞价交易方式或大宗交易方式减持数量合计不超过9,067,060股,即不超过公司总股本的2%。目前该减持计划已经执行完毕,遵义乾鼎最终共减持公司股份数量7,607,000股,占公司总股本的1.68%。

辰欣药业成立于1998年,主营业务为医药产品的研发、生产和销售,以生产化学药品制剂为主。公司拥有400多个药品批准文号,涵盖原料药和片剂、胶囊剂、冻干粉针剂、小容量注射剂、大容量注射剂、膏剂、滴剂等剂型,涉及普通输液、营养型输液、抗感染类药物、心脑血管类药物、肝病用药、消化系统药物、抗肿瘤等领域。

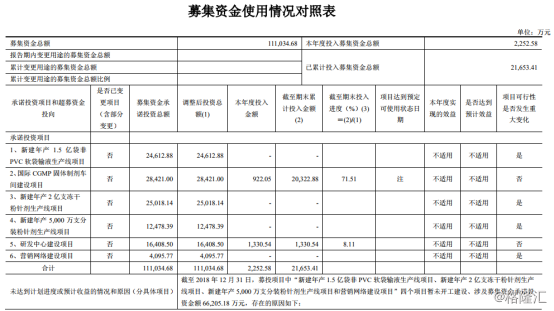

公司2017年9月登陆资本市场,上市之初,募集资金总额为11.66亿元,扣除各项发行费用后,实际募集资金净额为11.10亿元。从公司保荐机构中泰证券发布的专项资金的核查报告来看,截至2018年12月31日,募集资金项目累计投入仅约为2.17亿元,而“新建年产1.5亿袋非PVC软袋输液生产线项目、新建年产2亿支冻干粉针剂生产线项目、新建年产5000万支分装粉针剂生产线项目、营销网络建设项目”四个项目均尚未开工建设,涉及募集资金承诺投资金额66205.18万元。

(图片来源:公司公告)

从项目未实施的原因来看,根据公司公告解释,主要受医药行业一系列新标准和新制度的出台和实施的影响,另外由于公司业务区域和业务范围跨度增加,集中购买机械设备的方式进行工程建设会使公司机械设备运输成本大幅上升,且不能满足项目建设需求。

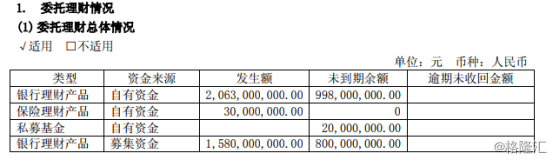

特别值得注意的是,截至2018年年末,辰欣药业以自有资金购买银行理财产品和保险理财产品的发生额分别为20.63亿元和3000万元,以募集资金购买银行理财产品的发生额为15.80亿元,未到期余额为8亿元。

另外,公司销售费用2018年度达到10.89亿元,同比增长43.19%,占主营业务收入比重为29.39%,主要为报告期内市场开发费比上年同期大幅增加,由2017年的5.63亿元增至2018年的8.89亿元,市场开发费大增3.26亿。

从公司业绩来看,公司2018年保持较快的增长速度。根据年度报告显示,2018年公司实现营业收入38.08亿元,同比增长28.54%,归属于上市公司股东的净利润为5.04亿元,同比增长37.12%。

而从公司2019年一季报来看,增速有所放缓。2019年1-3月,公司实现营业收入9.93亿元,同比增长4.74%,归属于上市公司股东的净利润为5.04亿元,同比增长37.12%。

综合来看,辰欣药业作为上市未满三年的次新股,一些上市前的战略投资者在达到减持规定的条件下,确实存在较大的减持冲动。

除此以外,辰欣药业还面临大部分募投项目需重新论证,存在能否开工建设并达到预期收益的风险;同时,公司市场销售费用大幅增加,营收和净利润增速都有放缓趋势。

特别是公司大规模使用资金购买理财产品,不踩雷的情况下问题不大,但从财务管理角度来看,也侧面说明公司可能存在主营业务成长性不强、资产运营效率不高等问题。