下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:雪球

来源:雪球

今日上午,科创板首批25家公司登陆上海证券交易所,正式开市交易!

截止收盘,科创盘首批上市公司成交突破485亿元,远超2009年创业板开板首日220亿元的成交额。在这25家企业中,去年营收超过10亿的有10家;净利润超过1亿元的有13家,占比超过一半;去年研发投入超过5000万以上的有15家,研发投入金额占营收比例平均11.3%,远高于A股其他板块。有媒体统计,科创板涨幅火爆的同时,也催生了124个亿万富翁,他们有公司实控人、第一大股东、高管,也有帮助企业披荆斩棘一路走来的核心人员。

从1990年上交所成立,到如今多层次资本市场的不断完善,一路走来每一个阶段性的大事件都在推动着市场向前跨越一大步。本文让我们一起来回顾中国资本市场的发展历程。

第一阶段:朦胧出生期

1990年上交所成立 1992年证监会成立

上海证券交易所成立于1990,但在那之前中国证券市场该如何建立经历了很长时间的探索,1984年中国人民银行研究部在 一篇《中国金融改革战略探讨》第一次谈到了在中国建立证券市场的构想,并在1984年第二届中国金融年会上引起了中国该如何进行金融市场改革及建立证券市场的思想风暴。

图片为《中国金融改革战略探讨》节选

1984年7月,新中国有关证券方面的第一个地方政府规章颁布,上海率先颁布了由中国人民银行上海分行制订的《关于发行股票的暂行规定》。

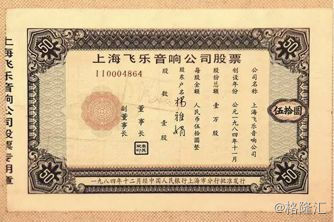

同年11月18日,《新民晚报》头版登出“上海飞乐音响公司接受个人和集体认购股票”,新中国“第一股”飞乐音响的诞生。

图为1984年11月18日发行的飞乐音响股票

紧接着,一场史无前例的金融浪潮席卷而来,全国各类的股份制企业如雨后春笋开始蓬勃发展。

• 1985年1月,上海延中实业有限公司成立,并全部以股票形式向社会筹资,成为第一家公开向社会发行股票的集体所有制企业。

• 1986年9月,中国工商银行上海分行信托投资公司静安营业部开设交易柜台,标志着新中国第一个证券交易部成立。

• 1987年5月,深圳市发展银行首次向社会公开发行股票,成为深圳第一股。

• 同年,深圳经济特区证券公司成立,开始了深圳股票的柜台交易。

至此中国早期证券市场雏形已经开始显现。深圳上海等地股票交易柜台周边茶馆,旅社每天聚集着大量人群,人们谈论着股票,交换信息、洽谈交易。

直到1990年9月,在报经党中央、国务院同意之后,中国人民银行正式批复上海证券交易所成立。3个月后的12月19日,上海证券交易所正式开业。下一年,1991年7月3日,深圳证券交易所正式开业。上交所正式开业之际,被广泛认为是我国股票市场的开端。1990年12月这个时点,距离纽约证券交易所成立的1792年已经过去了将近两百年。而代表新兴科技市场的纳斯达克证券交易所成立于1971年,也比上交所早了近20年。沪深两地证券交易所的设立,开启了我国资本市场的征程。

起步初期的A股股市,有着许多现在听起来会觉得“荒唐无比”的故事,比如不断变化的涨跌停制度。

上证指数正式开盘之后,连续6天大盘涨幅超过4%,大面积个股涨停。1990年12月26日和12月31日,为了抑制行情的暴涨,上交所两次调整涨跌停制度,现将涨停幅度从5%调整到1%,后又调到0.5%,而跌停幅度依然保持在5%。

在这样具有“倾向性”的制度下,股市反应很快,一个月大盘跌了15%,之后又持续下跌,行情迅速冷却。

92年2月18号,上交所决定放开延中和大飞乐两只股票的涨幅限制,延中和大飞乐两只股票在放开涨停板限制后,当天就出现了剧烈波动,延中大涨了71%,大飞乐大涨了47%。

92年5月21日,上交所全面放开股价涨跌幅限制,得到消息的股民把交易所都挤爆了。

在放开涨幅限制的当天,上证指数疯狂飙涨,从20日的616点上涨到了21日的1265点,单日飙涨105%。

随后的几天上证指数继续上涨,到5月25日,豫园商场的股票价格涨到了惊人的10009元(没看错,是五位数),这个中国A股历史最高价记录至今未被打破。

在短短两年时间从100点上涨到1400点之后,上证指数在短短半年内大幅下挫到了不到400点。

股市起初的暴涨暴跌,比起如今的牛熊市转换,要猛烈得多。

90年代的股市,充满了暴富和破产的故事。无论是倒卖国库券获取差价、百万人抢购认购证,还是二级市场买到了豫园商场和深宝安这样的牛股,证券市场设立初期的暴富机会确实到处显现;而1991年的股灾、1993年后的熊市和蓝田造假等造假大案使得众多早期股票投资者血本无归。

在黑白影像的历史资料中,证券交易所前门庭若市

财富效应让炒股也成为一时之风潮

1992年10月,国务院证券委员会和中国证券监督管理委员会宣告成立,标志着中国证券市场统一监管体制开始形成。

第二阶段:探索前行

2005年股权分置改革后A股进入全流通时代

1993年至1995年,国家实行从紧的宏观调控政策,股市在曲折中艰难发展。93年沪市的5次反弹均向上突破千点大关,但随后又相继跌破1000点。一代股民第一次在大盘的大起与大落中沉溺。

1999年的5月19日,深沪两市展开了一轮波澜壮阔的大行情,史称5·19行情。当日,大量涌入的场外资金不断推高指数,成交量大幅放出,此后连续3天,市场量能梯次推进,从75亿元到102亿元,再到145亿元。市场的做多信心迅速膨胀,场外资金蜂拥入场,直到放出沪市单日445亿元的成交天量。在不到两个月的时间里,上证综指从1100点之下开始,最高见到1700点之上,涨幅超过50%,其中的龙头亿安科技、海虹控股、四川湖山等股价更是被炒到了一个非理性的高度。

这次行情直接原因是当年中国证监会向国务院提交的关于“改革股票发行体制、保险资金入市、逐步解决证券公司合法融资渠道、允许部分具备条件的证券公司发行融资债券、扩大证券投资基金试点规模、搞活B股市场、允许部分B股、H股公司进行回购股票的试点”等六项政策建议获得批准。

519行情的好光景持续不长。2000年的5月,随着美国科技泡沫的破灭,上证指数从2245点下挫到1341点,跌去了40%。

2003-2004年两年间,即使政策面频频出利好却怎么也没法挽回市场的疲弱之态。

2005年初,在中国GDP已经比1995年翻了一番的经济基本面下,上证指数却险些跌破1000点的大关,证券市场低迷的状况没有发生任何变化。当时,投资者对于A股市场市场信心丧失殆尽,股权分置的现状已经到了非解决不可的地步。2000年初期,许多国企通过股份制改革,产生了大量的国有股和法人股。这些代表着国有产权的股份在企业上市后不允许流通,因此形成了实际上的股权分置的格局。由于大股东或控股股东被禁止交易所持有的非流通股,上市公司管理层通常对于股价并不关心,甚至有些利用其持有股份数量的优势,通过其他途径谋取利益,置中小投资者的利益于不顾。中国于1999年和2001年曾两次尝试的国有股减持改革,但最终无法全面推行。

终于,第四任证监会主席尚福林开始了大动作。

2005年4月29日,证监会发布重大新闻:经国务院批准,中国证监会发布了《关于上市公司股权分置改革试点有关问题的通知》,宣布启动股权分置改革试点工作,使国有股流通的同时配以补偿流通股股东的条件,实现了流通股股东和上市公司利益的一致,改革得以全面铺开。困扰市场数载的头号难题,股权分置终于迎来改革破题的一刻。5月8日,五一长假最后一天下午,首批试点公司名单出炉:三一重工、金牛能源、清华同方、紫江企业4家上市公司入围。

同年9月4日,中国证监会发布《上市公司股权分置改革管理办法》;9月5日,全面股改开始步入操作阶段。此后,一系列政策的出台使A股市场长达四年的沉闷局面终于被打破了,中国A股市场进入全流通时代,也迎来了2005-2008的超级大牛市。

第三阶段:中小板、创业板相继推出

多层次资本市场迈上新的台阶

2000年,纳斯达克崩盘,一直在筹备创业板的深交所为此连新股上市也暂停了。当时上海被确定为国际金融中心,资源都向上交所倾斜,两市在上市公司总量、IPO数量、总市值、成交额等方面明显形成了明显的“沪强深弱”局面。为了寻找出路,深交所另辟蹊径。真正的转折点发生在2009年。

2009年10月中旬,时任中国证监会主席尚福林宣布:创业板开板仪式将于10月23日举行。

筹备十年的创业板终于迎来正式开板,所有人都沉浸在一种变革创新的氛围中,这意味着面向成长型和高科技企业的“中国式纳斯达克”正式开启,上、深两所逐渐趋向平衡,我国多层次资本市场建设也迈上新的台阶。

2009年10月30日创业板启动当日,28家创业板股票同时上市,全天暴涨,市盈率高的到达100倍,华谊兄弟超过200倍!

首日开市后到中午,股票普遍上涨50%,收市时又大多跌回原位。据股民老张回忆,作为股民对新板的开板还是比较忐忑的,当时也不确定创业板到底能走成什么样?但跟着经济大趋势走总没错,走着瞧吧。

接下来一个月里,这28只股票一路暴涨,吉峰农机成为龙头,一个月内从35涨到96.5元,轰动整个市场,创业板一举成名。截至2018年年末,创业板已经有734家公司,总市值达4.2万亿元。

接下来的行情创业板没有那么好过。08年的大放水并没有倾斜新兴科技产业,失去了政策的支持创业板便开始探底,从2010年末的1239点,一路下探到2012年末的585点,跌幅高达52.8%!

而后来红遍一时的乐视网已于2010年在创业板上市,成为成为首家在A股上市的视频网站。当年乐视业内仅排17,此时视频巨头优酷、爱奇艺等都深陷巨亏,乐视的财务指标竟神奇般业内第一。

2013年10月,40岁不到的贾跃亭持有乐视网的市值超过140亿元,成为创业板首富。

后来的日子老贾继续为了他的梦想表演,虽然结局免不了悲情,但respect曾经辉煌过。

2010.8.12-2019.4.25 乐视网上市以来行情

走到了最低谷的创业板开始反转向上。2012年底到2014年底,2年时间内,创业板又重新在1300——1500点区间上下徘徊。

2014年的夏季达沃斯论坛,李克强第一次提出:要在960万平方公里土地上掀起“大众创业”、“草根创业”的新浪潮,形成“万众创新”、“人人创新”的新势态。“大众创新,万众创业”四个大字让创业板指在接下来的大牛市中崛起,从2015年年初到当年六月,短短五个月疯长2500点。

这次超级牛市也造就了诸多神话。东方财富、同花顺等一大批几十倍的牛市汹涌而来。

随着造富神话的平静,也逐渐回归理性。这十年来,创业板的诞生为中国资本市场注入了无数新鲜血液。截至目前,创业板已有770家公司,而首日上市的28家公司,也不泛爱尔眼科、机器人、亿纬锂能等,在十年后交出了靓丽的成绩单。

2009.11-2019.6 爱尔眼科股价走势图

2009.10.30-2019.7.17 亿纬锂能股价走势图

在股权分置改革之外,中小板与创业板相继推出在很大程度上完善了股票市场的结构,大量中小型的民营企业开始登上大舞台。迄今为止,中小板与创业板的上市公司数量已经达到了1700家,总市值13.8万亿。

第四阶段:QFII、沪港通深港通、纳入MSCI

A股走向开放和成熟之路

在内部市场和规则逐渐完善之后,我国资本市场开启了对外开放的成熟之路。

2002年,中国人民银行与中国证监会联合发布的《合格境外机构投资者境内证券投资管理暂行办法》,规定QFII的投资范围,一定程度地对外资开放证券市场。从14年沪港通设立开始,至19年包括MSCI,富时在内的著名国际指数已经将A股纳入其中,A股资本市场正在变得越来越完善。

2014年4月10日,香港证监会与中国证监会联合发布公告,批准上海证券交易所和香港证券交易所开展沪港通股票市场的交易互联互通机制试点(也即“沪港通”),允许两地投资者通过各自所在地的交易所买卖港股和A股。2014年11月17日沪港通正式开启。

沪港通的成立,标志着长期割裂的两地市场终于开启了紧密联系。而2016年12月深港通启动之后,A股和港股之间的桥梁已经搭建完毕。

2017年11月10日,国务院新闻办公室宣布将允许券商、保险公司、资管公司以及期货公司外资持股比例达到51%。

2018年,证监会宣布向符合条件的外国个人投资者开放A股,同年5月和8月MSCI首次纳入5%A股。

总理7月2日在“2019年夏季达沃斯论坛”开幕式上表示,中国将在2020年全面放开金融业外资股比限制,比原来计划的提前一年。

资本市场的开放和外资的流入是相互促进的, 资本市场的开放会增强外资的投资信心和投资兴趣。这几年A股开放的大门是越开越大,外资在A股的力量也是越来越强,外资在A股个别板块和个股上已经开始具备一定的定价权。

17年之后开启的大小票分化,便是外资影响力越来越大的重要佐证。

A股市场虽然开放较晚,但到目前为止与外资处于良性的互动中。可以预见未来随着MSCI指数纳入因子的逐步提升及金融企业的准入放宽将会促使中国资本市场的进一步开放。

而就在上周末,金稳委宣布的“进一步扩大金融对外开放的11条措施”,说明中国金融领域将进一步对外开放。与国际接轨,是我们整个A股资本市场走向成熟的重要标志。

第五阶段:科创板试点注册制

资本市场助力科技创新

近年来我国在新兴技术领域的起步速度不再落后于人,部分技术的发展和进步达到与全球巨头比肩的水平,比如在5G方面,华为已经取得了领先于国外竞争对手半代的技术优势。在全球新增的独角兽企业中,有一大半来自中国。

在去年中美贸易冲突之后,我们可以发现掌握核心科技的重要性。而核心环节的技术攻坚需要大量资本投入,比如芯片产业、人工智能和云计算等等均为典型的技术密集型和资本密集型行业,为这些需要大量资本来开展技术的企业提供更具优势的融资渠道,是一个必然的选择。作为资本市场的重要组成部分,科创板将同市场目前的板块形成错位发展,旨在补齐资本市场服务科技创新的短板。

除了推动科技企业的发展,科创板还可以为资本市场制度改革做出示范。因为科创板是全新推出的增量市场,这使得科创板可以突破现有阻力成为资本市场创新性改革的试验田。相比A股当前已有的几个板块。

科创板在制度上的几点创新具有重大意义,概况而言,可分为四个方面:

1)上市;2)交易;3)监管;4)退市。

上市:A股IPO注册制从提出之后,收到行情波动等各种因素的干扰,一直未能顺利开展。而科创板的推出是真正意义上地开始进行注册制探索,上交所负责审核,证监会只负责发行注册。能否上市主要关注是否符合发行条件、上市条件和信息披露要求,上市审核周期得到大幅缩短。而上市公司在满足科创板的定位要求下,上市的条件要比A股主板,中小板和创业板都宽松得多。

交易:科创板大幅放宽及完善了之前A股的交易限制,包括放宽涨跌幅限制至20%,上市前五天无涨跌幅限制,允许上市首日开放融资融券业务,新增盘后交易等等;在这样的情况下,科创板同时引入了投资者适当性制度,规定个人投资者门槛为50万资产与两年投资经验。

监管:科创板大幅提升了对上市公司信息披露的要求。与现行的信息披露规则相比,科创板对上市公司的信息披露要求更为严格,内容要求更加多样化。包括:

1)强化行业信息披露;

2)突出经营风险披露;

3)关注股权质押披露;

4)优化重大交易披露程序。

此外还有包括延长持续督导期,更加严格的减持限制等监管措施。

退市:科创板企业明确了退市标准和制定了严格的退市程序。科创板设定了4类退市类型,包括存在重大违法行为及空心化的公司。退市程序方面,取消了暂停上市,恢复上市环节,简化退市环节。退市时限缩短为两年,触及财务类指标的公司,第一年实施退市风险警示,第二年仍然触及则退市,若因重大违法强制退市的即永久退市。

从以上制度设置可以看出,科创板的推出不是创业板的简单替代,而一种有效补充。作为资本市场的重要组成部分,科创板将同市场目前的板块形成错位发展,旨在补齐资本市场服务科技创新的短板。

这是中国股票资本市场的新征程。

在过去,资本的逐利性使得资金源源不断流向房地产市场和股票市场,而实体经济的融资却屡屡告急,融资成本奇高不下,严重影响科技创新和实业的发展。而科创板的出台将加强科技企业直接融资的重要制度建设。股票市场原本就是加强企业直接融资的功能,将回归其本质,真正的成为实体企业融资的平台,而不应该是数字财富制造的场所。股票投资也将会回归到原本的内涵——投资本来就是投有价值的东西,投资在未来能给我们带来收益的好公司。

展望科创板,在更加开放与严格的股市制度下,公司的业务发展和业绩表现将会更加显著地影响公司的股价表现。未来科创板市场上涨与否,关键在于科创板是否有优质的公司上市,有好公司就有好机会。