下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收覃汉团队

来源:债市覃谈

上半年财政赤字早而猛,但实际支出可能没有赤字表现的突出,“少收”和“多支”均有贡献。以公共财政支出对年度预算值的比例来看,年中的支出节奏已经有所放缓,节奏上不及2017和2018年,财政支出增速的绝对水平也处于较为温和的水平。其中与基建较为相关的分项,以及政府基金支出也呈现出Q1之后冲高回落的迹象,这可能是基建增速相对温和的重要原因。

下半年宽财政对于债市短空长多。①历史上供给冲击只是贡献波动,不会改变趋势;②从海外经验,中长期的政府加杠杆行为,往往意味着利率的下行;③本轮财政对冲只是为了避免经济失速,中长期经济温和下行的态势仍将持续。

宽财政若引发调整,或是介入时机。回到债市,中长期维度看,如果货币政策维持易松难紧的状态,那么短期的财政加码并不会改变债市的行情趋势。制约投资者的核心问题不在于做多的胜率,而在于赔率,即利率下行的方向是确定的,但下行的空间存疑。

对应到操作策略,要么以时间换空间,等待经济和通胀的回落信号累计足够显著的幅度,对货币政策和债市行情产生量变到质变的影响;要么通过突发利空导致市场出现明显调整,在胜率维持不变的状态下,通过提升赔率来增加进场的安全边际。从上述角度来看,如果未来财政“打补丁、充弹药”的动作落地,债市出现相应调整,那将更多的意味着机会而不是风险。

正文

1. 下半年宽财政怎么看?对债市影响几何?

回顾2019年上半年,经济非典型“伪复苏”和政策非典型“弱刺激”,预期相对数据波动更大。在上半年的一片复苏看法中,我们始终坚持最悲观时点已过,但更乐观还缺乏证据。

展望下半年,经济的持续回落没有太大疑问,核心在于政策弹性,特别是随着二季度政治局会议即将召开,近期市场对于财政发力的预期持续升温,下文我们将针对宽财政相关内容进行阐述。

1.1. 财政这么猛,基建为啥不温不火?

上半年财政发力很猛,但是基建投资只是温和企稳,背后一个重要的原因在于财政支出并没有一般预算赤字表现的那么突出。

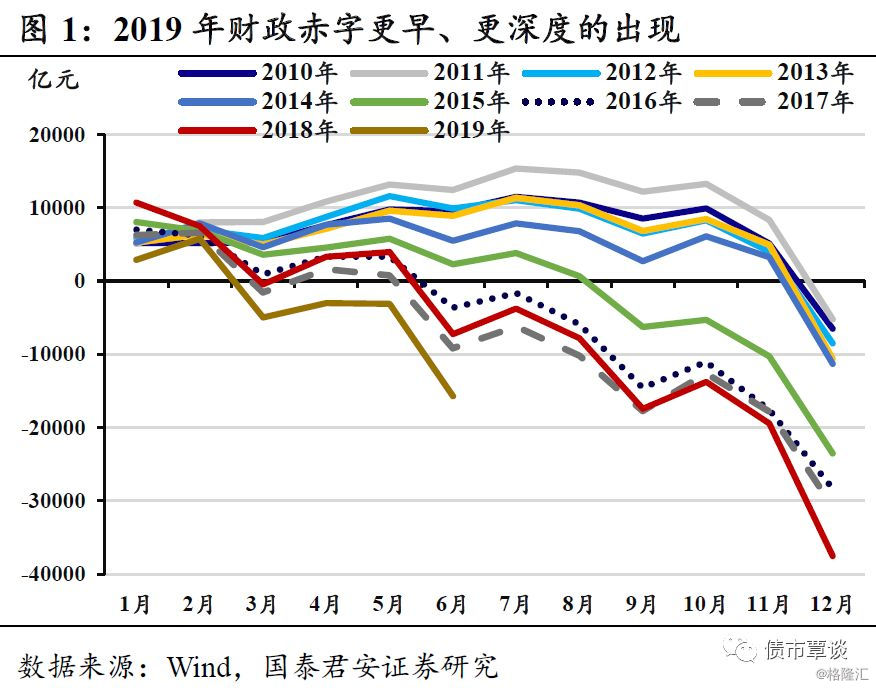

2019年财政赤字出现早,规模大。从财政赤字的绝对规模和出现时间来看,近年来,一般预算赤字出现的越来越早,规模也越来越大。2016年之前,一般预算赤字一般出现在下半年(2015年之前一般出现在年末的11、12月);2016-2018年,因为一季度末的支出高峰,一般预算会暂时性地出现小幅的赤字状态,但此后恢复到盈余状态,直到年中6月才开始持续性的出现赤字;而2019年从三月开始就出现了显著的赤字,从规模和时间上均是最高。

与赤字相对应的,2019年财政支出节奏较快,但在年中已有放缓趋势。以累计的公共财政支出/年初年度预算支出来衡量,近几年上半年的财政支出节奏不断加快,由2010年的40%左右上升至近三年来的超过50%。具体到2019年,1-3月的支出节奏(占比24.9%)为2010年以来最快节奏,但从半年度来看,1-6月支出节奏(52.5%)已经略慢于2017年(53.1%)和2018年(53.2%)。

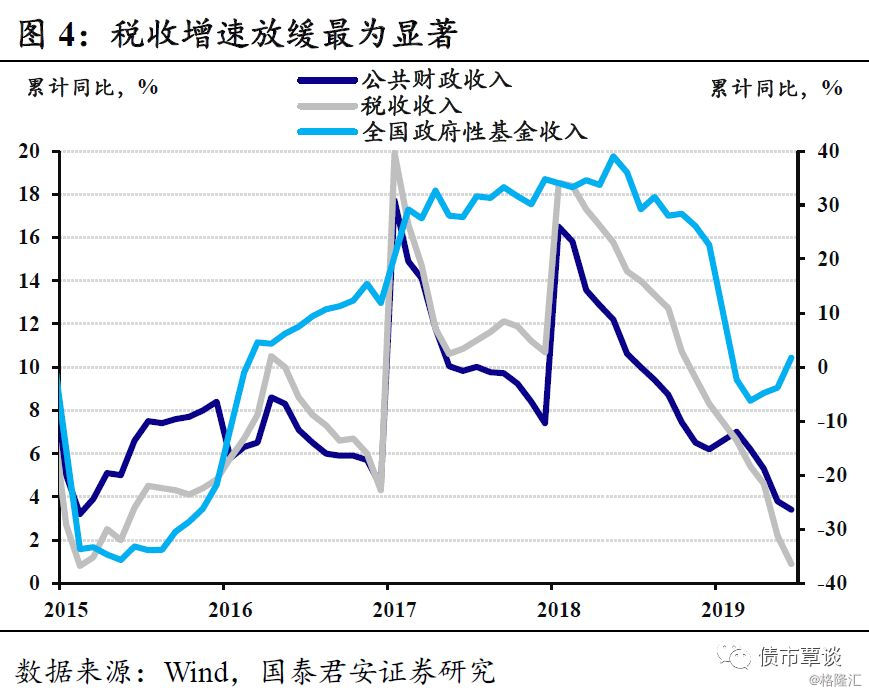

两者之间的背离,反映出来收入端的“少收”比支出端的“多支”更为突出。背后重要的原因来自于2019年以来的减税政策,使得财政收入在税收上面临较大压力,一个突出的表现是税收收入增速的快速下滑。2019年1-6月,税收收入累计同比仅为0.9%,低于整体公共财政收入增速3.4%的水平,也显著低于去年同期14.4%的水平。而去年同期,税收收入增速是高于整体公共财政收入增速的。

从增速的绝对水平来看,2019年1-6月公共财政支出的增速为10.7%,实际上2019年在时间轴上来看,仅略高于2018年,为2010年以来的历史次低水平。

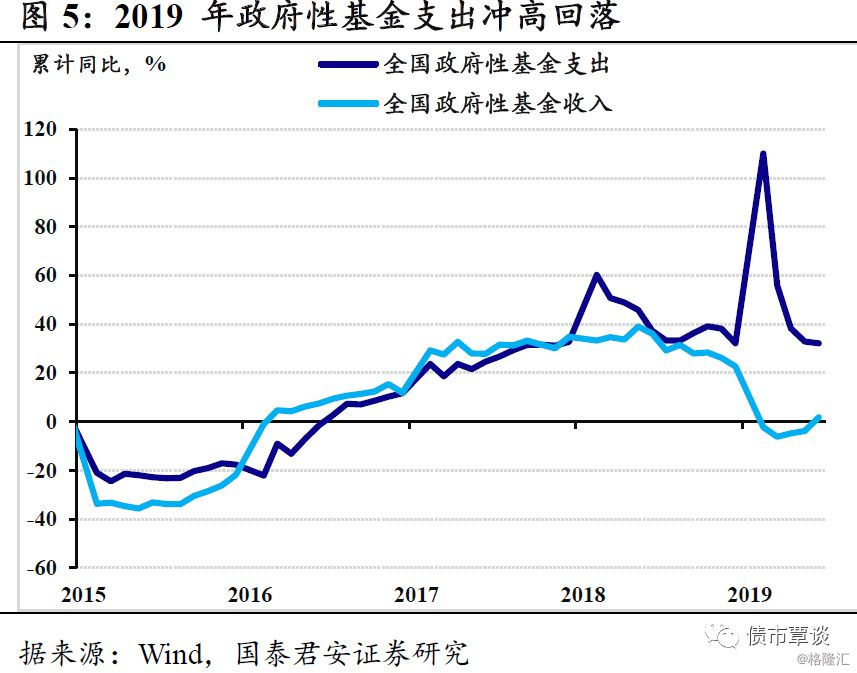

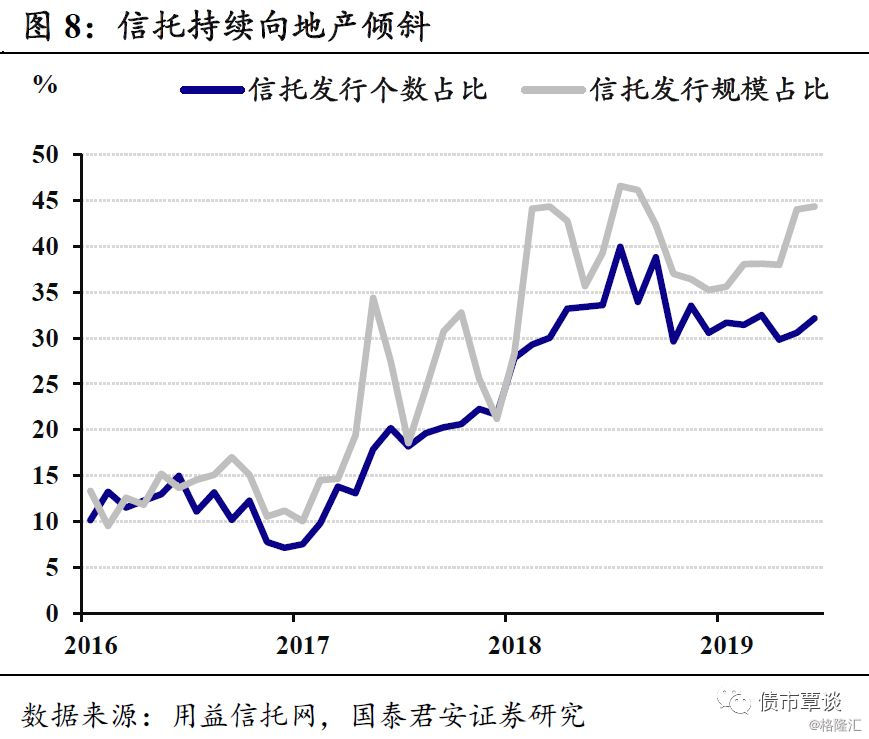

如前所述,受制于收入端的放缓,公共财政支出的增速实际增长有限。总量增速有限之外,与基建最为相关的分项(农林水事务、交通运输、节能环保)增速在一季度高峰后回落,政府性基金支出同样在Q1达到高峰后迅速回落,同时与政府性基金收入出现了较大的增速缺口,基金收入筑底反弹体现了一定的积极因素,但是随着地产融资的趋紧,地产公司拿地可能首当其冲,受到影响。

1.2. 如果财政加码,对债市影响几何?

目前市场对于财政发力较早已经预期相当充分,而下半年以某种形式为财政打补丁、充弹药的预期也较强。一旦这种情况出现,利率债的供给冲击、叠加“宽财政加码、逆周期发力”信号,对债市难言利好。正如我们前期报告中论述的那样,这种担忧也成为了当前债市在前低附近纠结的重要原因。

我们认为,这不会成为行情的真正阻力,具体原因如下:

第一,历史上供给冲击只是贡献波动,不会改变趋势。过去几年两次比较典型的供给冲击分别是2015年上半年置换债、2018年三季度地方专项债集中发行,两次均在短期造成长端利率的显著上行,但最终都没能改变债券牛市的行情趋势,只是贡献了波动。更不用说,目前央行在针对一级市场供给冲击方面,对于货币工具运用和流动性安排愈发熟练。

第二,下半年的宽财政本质上是“短空长多”。利率供给冲击、逆周期政策发力,参考18年同期行情演绎,短空逻辑较为直接。但从中长期来看,在“房住不炒”成为基本国策的情况下,透明的政府加杠杆,几乎成为常规逆周期政策的唯一选择。从美国和日本的例子来看,政府杠杆和长端利率有一定的负相关性,背后逻辑是,对应政府加杠杆的货币政策安排、以及政府加杠杆往往对应着经济本身动力较为疲软的时段。

第三,财政对冲只是为了避免经济失速,中长期经济温和下行的态势仍将持续。参考2015-16年的对冲是为了稳住经济“L型”的一横,那么接下来的对冲也只是为了避免出现经济失速、大面积失业等较为极端的情形出现,用力过猛的可能性非常低。

总的来看,正如我们一直以来强调的,本轮对冲政策幅度温和,没有必然的经济过热、和资产价格飙升,也就没有必然的货币政策收紧。其背后政策的底层逻辑是在外围情况复杂多变、内部稳杠杆调结构不断推进的情况下,维持货币政策的松紧适度,同时避免形成单边预期、资产价格泡沫等不得不收紧货币政策的情形出现。

上半年资金面松松紧紧、波动加大,但中枢并未抬升;在经济下行压力加大的情况下,政策反而加大地产融资的限制,防止金融资源过度向地产倾斜。上半年这些政策信号,均可以从这个角度理解。

回到债市,中长期维度看,如果货币政策维持易松难紧的状态,那么短期的财政加码并不会改变债市的行情趋势。制约投资者的核心问题不在于做多的胜率,而在于赔率,即利率下行的方向是确定的,但下行的空间存疑。

对应到操作策略,要么以时间换空间,等待经济和通胀的回落信号累计足够显著的幅度,对货币政策和债市行情产生量变到质变的影响;要么通过突发利空导致市场出现明显调整,在胜率维持不变的状态下,通过提升赔率来增加进场的安全边际。

从上述角度来看,如果未来财政“打补丁、充弹药”的动作落地,债市出现相应调整,那将更多的意味着机会而不是风险。

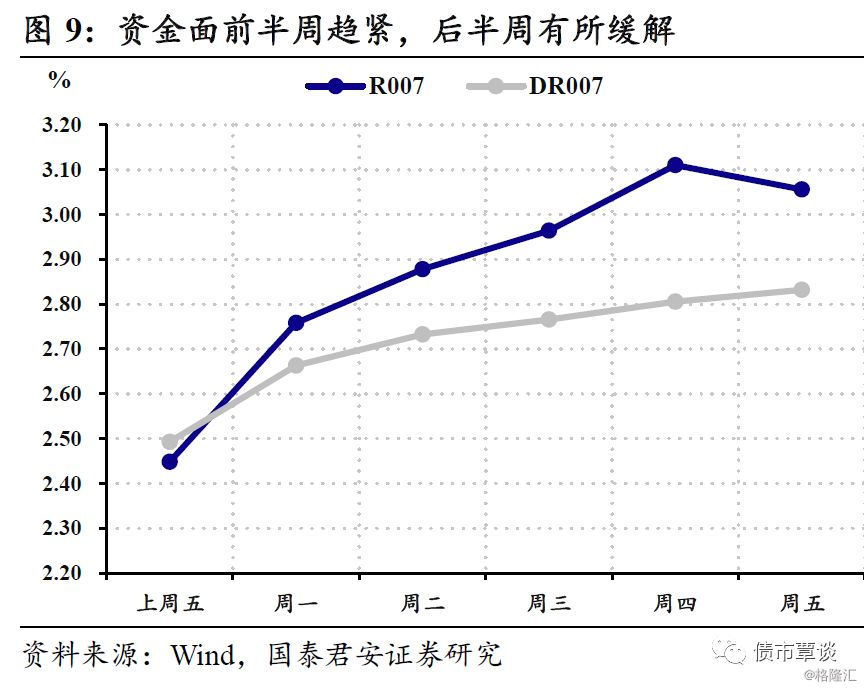

2. 复盘:资金面前紧后缓,长端利率先上后下

从基本面来看,上周宏观数据公布,二季度GDP趋势下行,但是6月宏观数据季末翘尾,略超市场预期;从海外来看,央行降息潮继续,但对于目前国内的传导有限;在隔夜加权利率6月末创下历史级别低点后,上周资金面有所趋紧,但在央行的大额投放下(MLF超额115亿元+4600亿元逆回购净投放),资金面趋紧幅度有限,并在后半周缓解。长端利率上周走势整体先上后下,前半周在数据和资金面的夹击下有所调整,周四周五长端利率下行。以中债估值衡量,10Y国债和国开较前周周五均几乎收平。

具体到上周行情:周一,6月实体经济数据略超预期、央行小幅超额续作MLF,资金面收紧,长端利率显著上行;周二,央行开始大额净投放,虽然资金面仍然趋紧,但是担忧显著缓解,长端利率小幅下行;周三,延续大额净投放+资金面趋紧+长端利率小幅波动的组合;周四和周五,资金面趋紧态势缓解,长端利率下行、收复上半周的失地。