下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君研究产品中心

来源:国泰君安证券研究

带着一系列改革与“第一次”的印记,被投资者与科技新兴产业创业者共同寄予厚望的科创板今日正式交易。

我们根据国泰君安各行业研究团队此前发布的新股询价报告,选取了首发企业最终定价结果位于合理定价区间下限的几家公司,对其进行了重点分析。

01

他们定价“不贵”

西部超导(688122.SH)

发行定价:15.00元

国泰君安有色团队定价区间:14.00元-18.00元

西部超导目前是国内唯一的低温超导线材商业化生产企业,并且已经提前卡位军用航空领域。随着军民融合的深入推进,公司所处行业未来市场空间巨大:

1. 钛合金

国民经济高速增长拉动,高端化工、航空航天、船舶和电力等行业需求带动,我国钛加工材需求创历史新高;

2. 超导材料

未来低温超导材料的主要应用领域MRI最大的市场在中国;

3. 高温合金

燃气轮机大规模应用将为高温合金行业带来广阔市场前景,我国已成为世界最大的燃气轮机潜在市场。

这一点在目前的公司订单量上也得到验证:2019年3月底的在手订单共计6.98亿元,其中高端钛合金材料同比增幅达63.16%,公司未来产能释放节奏将得到充分保障。

目前,公司在研发、技术、品牌等方面表现出明显的优势。高端钛合金领域,公司已与客户建立了长久联系,产品质量已达到国内领先水平,已在国内外高端市场获得较高的认可度。

预计公司2019-2021年净利润为1.67/2.14/2.79亿元,同比增长24%/28%/31%。假设本次新股发行4420万股,发行后总股本为44127万股,对应2019-2021年EPS为0.38/0.48/0.63元,对比A股同行上市公司,预测公司发行市盈率对应2019年业绩PE估值为35-45倍,对应合理定价区间为14-18元。

南微医学 (688029.SH)

发行定价:52.45元

国泰君安医药团队定价区间:46.57元-60.71元

南微医学是国内内镜诊疗器械的龙头企业。目前,公司正在积极完善在肿瘤消融、EOCT成像方面的产品布局,有望持续保持快速增长。

目前,中国消化道癌的发病形式较为严峻,但内镜检查展开率远低于美、德等国。随着内镜诊疗技术应用普及,市场规模有望持续扩容。

公司在为美国客户代工时积累了先进的质量生产经验,拥有六大类产品系列,已建立覆盖国内外的广泛销售网络,有望凭借竞争优势持续扩大市场份额。

在国内,公司产品已进入国内多家知名肿瘤医院,正在积极拓展过程中。公司产品已获得FDA认证,并进入NMPA创新器械审批通道,有望帮助公司建立覆盖早期疾病筛查发现、确诊、治疗、评价、晚期姑息治疗的系统化完整解决方案,助力长期发展。

预测2019-2021年净利润为2.70、3.58、4.64亿元,增速为40%、32.8%、29.5%。按照发行3334万新股,总股本13334万股计算,2019-2021年每股收益为2.02、2.69、3.48元。对比可比公司,预测发行市盈率对应2019年归母净利润为23-30倍,对应合理定价区间46.57-60.71元。

容百科技(688005.SH)

发行定价:26.62元

国泰君安电新团队定价区间:24.00元-31.00元

容百科技是我国高镍三元的龙头企业。三元动力型锂电池的高镍化可以较好地解决里程焦虑问题,高能量密度也能够为企业带来综合成本降低以及更少的钴的需求,趋势不可抵挡。预计2019、2020年三元正极需求为11.3万吨、15万吨,增速分别为58%、40%。

容百科技在高镍三元上优势较为明显,作为国内首家量产高镍811的公司,2018年公司高镍811出货量为5900吨,占国内出货量74%,且有公司大量新投产能,2019年产能高达4.48万吨,增长140%,其中87%产能支持高镍,本次募集资金也主要用于产能建设。

目前,容百科技的客户已经包括宁德时代、比亚迪、LG 化学、天津力神、孚能科技、比克动力,且目前月订单高达3000吨,订单充足。

预计公司2019-2021年净利润为3.92、5.03、6.5亿元,同比增长84%、28%、29%,假设本次新发行股份4500万股,发行后总股份4.43亿股,对应2019-2021年EPS为0.88、1.14、1.47元。对比A 股同行上市公司,预测公司发行市盈率对应 2019年业绩为 27-35 倍,对应合理定价区间 24-31 元。

睿创微纳(688002.SH)

发行定价:20.0元

国泰君安电子团队定价区间:18.50元-24.00元

睿创微纳是目前国内红外热成像领导企业,全产业链布局,产品军民两用。技术能力突出,手握大额订单,海外市场取得突破性进展。

红外热成像被大众熟知应用于军事侦察、监视和制导等方面,在武器装备中得到广泛应用。但在实际应用方面,与国际市场相比,我国的军用市场由于底子薄,仍处在大力追赶阶段。近年来红外热像仪在我国军事领域的应用处于快速提升阶段。民用市场ADAS、安防监控是红外热成像未来重要的增长点。

公司为国内为数不多的具备探测器自主研发能力并实现量产的公司之一,关键技术指标均能达到或优于可比公司技术指标。公司目前2019年各类订单收入6.4亿元,保证了2019年高速增长。公司自2017年全面进入海外手持热像仪市场,2018年营收大幅增长,后续仍有广阔前景。

预测公司2019-2021年净利润分别为2.15亿元、2.87亿元和3.8亿元,分别同比增长72%、34%和32%。参考A股同行上市公司,预测公司发行市盈率对应2019业绩为35-45倍,对应公司发行合理定价区间为18.5-24元。

02

这四家企业上半年业绩如何?

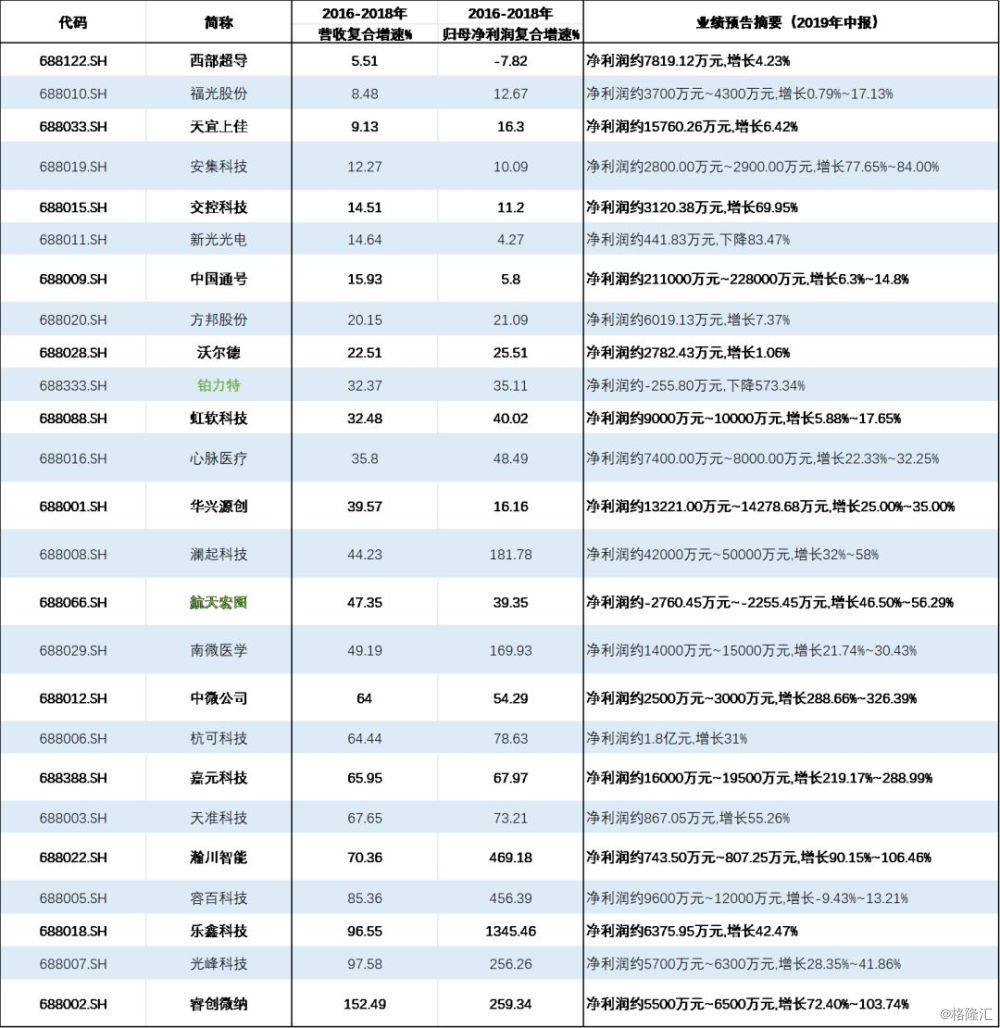

根据已披露的2019年中报业绩预告,科创板首批25家企业中有23家上半年净利润预增。净利润同比增幅从0.79%到326.39%不等,10家企业的预计增幅超过40%,增长幅度较大。

以上筛选出的四家企业上半年业绩均较为出色,其中睿创微纳预增幅度最高,达到72.4%-103.74%;南微医学预增幅度次之,达到21.74%-30.43%。

▼23家公司上半年净利润预增

数据来源:Wind、公司公告、国泰君安证券研究

注:部分数据取自业绩预告,与公司披露的未经审计的2019年1-6月业绩有出入

根据wind一致性预期,未来三年各公司营业收入将取得不同程度的增长,2018-2021年复合增长率从14.07%到47.14%不等,增幅均值为28.16%。

其中,睿创微纳的预测增幅最大,预计其营收将从2018年的3.84亿元,增长至2021年的12.24亿元,年复合增长率达47.14%。