下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:杨为敩

来源:致我们深爱的债券市场

摘要

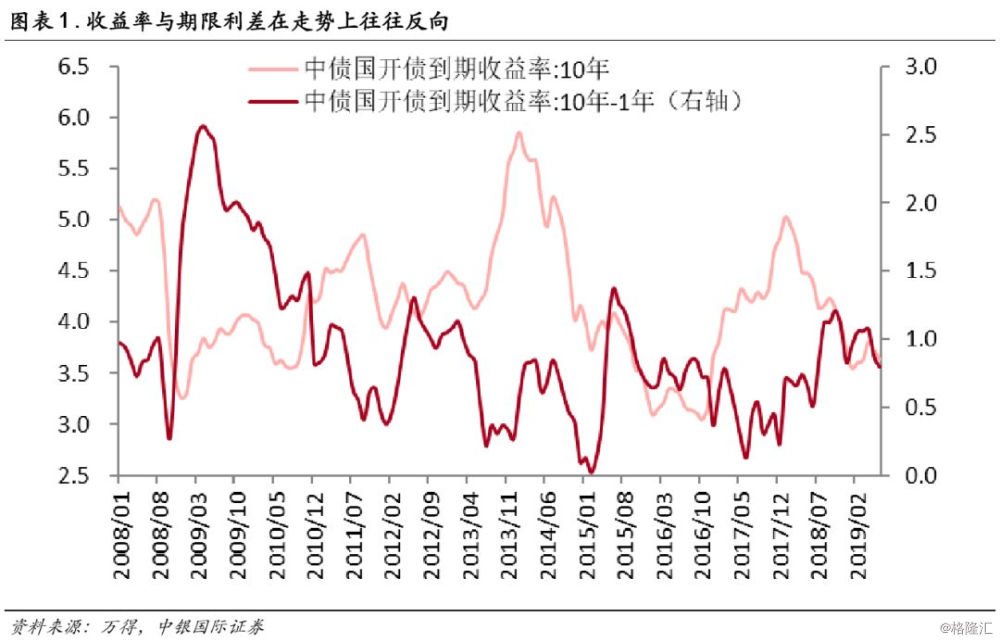

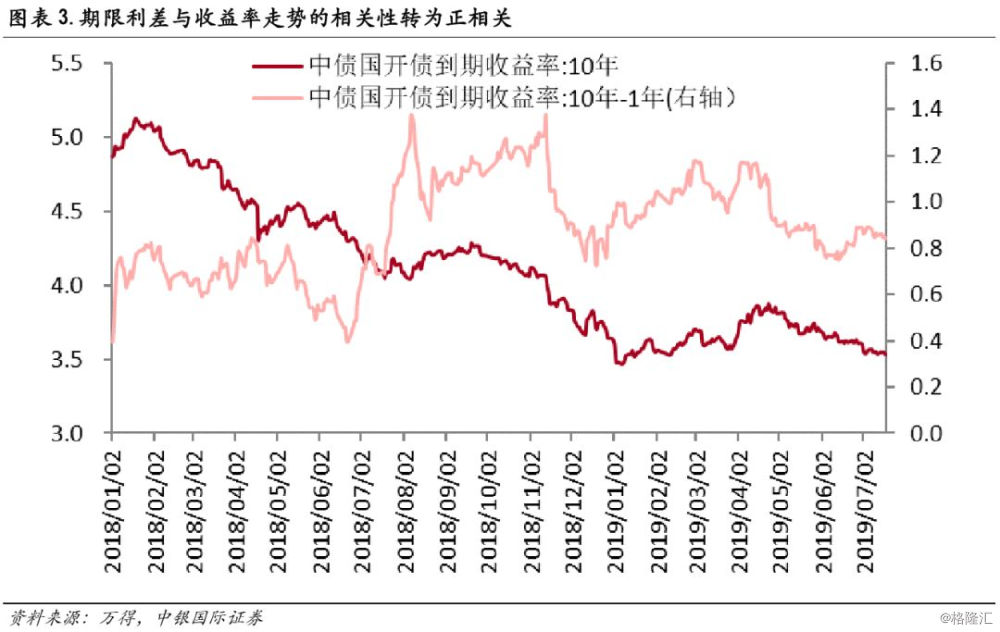

1、收益率与期限利差在走势上理应大体反向,二者的走势同是货币政策变化的映射,但近来期限利差与收益率的走势却转为正相关。

2、目前的收益率曲线的牛平,主要与广义基金的过度配置有关:

1)逐步收缩的期限利差比较忠实地反映了货币政策的收紧,历来在货币政策的边际收紧下,银行部门加速抛短债导致整个曲线平坦化;

2)而广义基金近来出现了一轮迅猛的加仓,导致了收益率出现了背离于货币政策的下沉;

3)并且,广义基金的加仓目标主要在长端,也为曲线的平坦化贡献了部分力量。

3、当前的博弈已经到了比较极致的状态内,这让人似乎嗅到2016年的味道:

1)广义基金的配债规模速度从去年下半年15%的位置迅速攀至50%之上,在流动性总量边际收紧的状态之下,利率债市场已经成为了一个非常狭窄的交易通道;

2)银行超储规模增长和收益率也随之出现了罕见的同步下降,上一次出现类似状况还是2016年;

3)当前的收益率下行的逻辑已经不是当初货币宽松那么简单。

4、这决定了市场在未来某刻的风险可能会突然变大,市场未来会相继发生类似于2016年下半年那样继续偏离和突然纠偏的过程。

5、在“继续博弈”和“转向防御”这两个策略之间,我们推荐后者,原因是后面的收益率下行的空间可能相对有限:

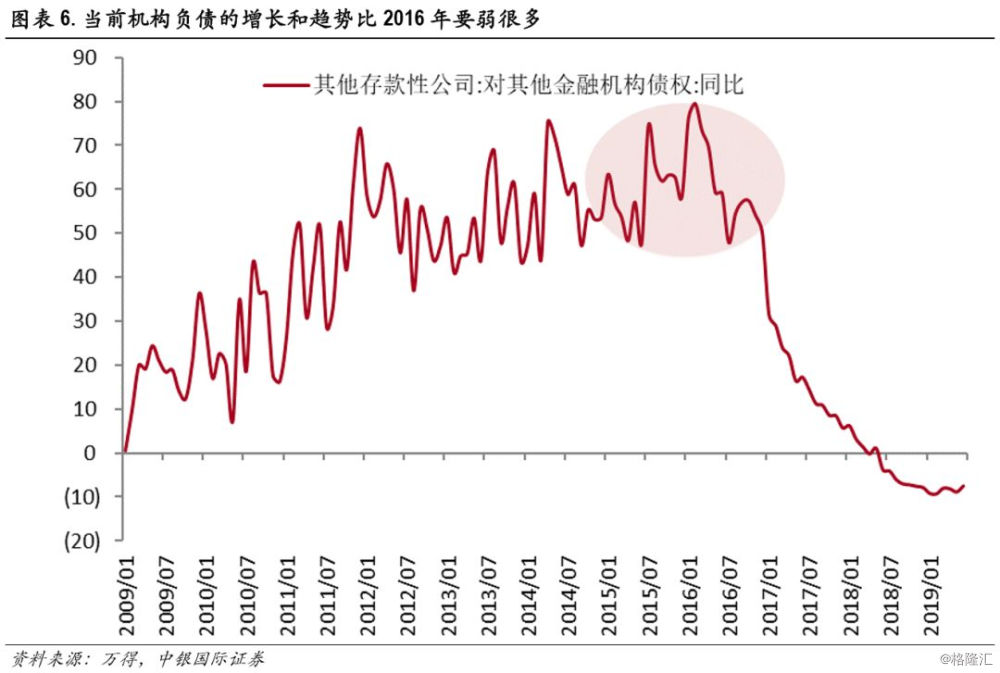

1)经验上,在社融企稳后收益率仍然能突破前低的情况只有2016年,而推动2016年利率连创新低的是来自机构高速增长的负债;

2)这次的机构负债的增量要更为有限,这决定了这次收益率的下偏幅度不会高于2016年;

3)这一次的收益率很可能无法突破前低,照此推算的话,10年期国开收益率后续的空间可能不到10bp。

6、在利率债的配置上,我们建议中久期、中仓位、低杠杆。

7、对于信用债来说,我们同样需要规避资本利得风险,主要配置短端信用债,对于需要博超额收益的账户来说,可以适当下潜信用。

收益率与期限利差在走势上往往反向,收益率曲线也在大部分的时间内处于“牛陡”或“熊平”其一的状态。期限利差也可以相对稳定地衡量货币政策,而货币政策又会直接影响收益率走势,因此,收益率及期限利差都是货币政策在不同角度的映射。期限利差为何与货币政策相关,有两个殊途同归的解释。

1)在货币政策的不同基调下,银行行为会机械性地推动期限利差出现对应的变化。银行在配债上一般会更多吞吐短债,由此,货币政策宽松时,银行则更多买入短债,造成曲线的陡峭化;而一旦货币政策收紧,银行则更多卖出长债,推动曲线平坦化。

2)货币政策会推动远期的经济基本面预期变化,而期限利差所反映的大部分内容正是经济远期预期。长债收益率是当期货币政策和远期经济预期的共同决定的,而短端收益率则更多反映当期流动性,因此,在两两扣减后,期限利差所反映的则是经济基本面的远期预期。若流动性变得充裕,则市场容易调高未来经济增长及通胀的预期,引起曲线的陡峭化,反之亦然。

然而,近期期限利差与收益率走势的相关性却转为正相关,更多的异常集中在收益率的方向上。去年10月份后,市场收益率走势与期限利差的走势开始呈正相关状态,今年4月份之后的这一轮收益率下行,也是在曲线变平的环境下完成的。在曲线的方向及形态之间,期限利差比较忠实地反映了近来货币政策的边际收紧。一来货币政策这段时间的边际收紧本就应该使得期限利差收缩;二来如果以货币政策为轴去衡量,期限利差已经处于偏高的位置,后面向下矫正的压力已然很大。

广义基金近来在明显增持债券,导致了收益率出现了背离于货币政策及银行行为的下沉。广义基金自去年四季度后,出现了一轮非常迅猛的加仓,其配债规模的速度从去年下半年15%附近的低速增长迅速攀至50%之上。从期限结构来看,广义基金的加仓目标很可能集中在长端,这也为近来期限利差的收窄贡献了部分力量。

当前的买盘已经到了比较极致的状态内,利率债市场已经成为了一个非常狭窄的交易通道。当前的资金可能已经在过度博弈这个市场,这一环境与2016年非常类似,我们目前和2016年都处在银行超储规模增长和收益率同步下降的阶段。由此,我们即便承认当前市场还处于牛市的阶段,我们也必须关注到当前的收益率下行的逻辑已经不是当初货币宽松那么简单。

这决定了市场在未来某刻的风险会变大,而短期在“继续博弈”和“转向防御”这两个策略之间,我们推荐后者。即使在短期广义基金还继续博弈,我们也看不到太多的收益率下行空间。经验上,在社融企稳后收益率仍然能突破前低的情况只有2016年,而推动2016年大家疯狂博弈的是来自机构高速增长的负债,在一系列监管后,当前机构负债的增长和趋势比当时要弱很多。

在机构负债的式微下,这一次的收益率很可能无法突破前低,目前的10年期国开收益率距前低也仅仅不到10bp,这可能注定了后续收益率在下行空间有限的前提下拥有更为广阔的上行空间。在利率债的配置上,我们建议中久期、中仓位、低杠杆;对于信用债来说,我们同样认为需要规避资本利得风险,主要配置短端信用债,对于需要博超额收益的账户来说,可以适当下潜信用。