下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:丁安华

来源:新财富

棚改退潮将对房地产的价格、销售和投资造成显著拖累,进而对地方财政收入和宏观经济增长形成压力。

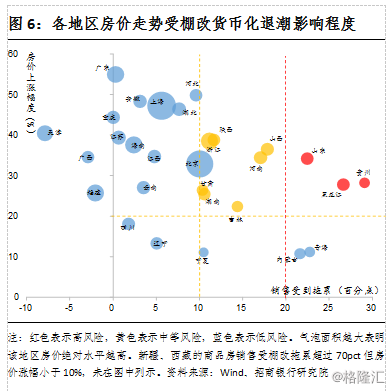

从棚改缩减所造成的区域风险上看,西部和东北地区的三四线城市压力比较大,房地产销售和地方财政可能受到较大冲击。综合房地产销售、房价走势和土地财政三个维度,山东、黑龙江、贵州的压力最大。

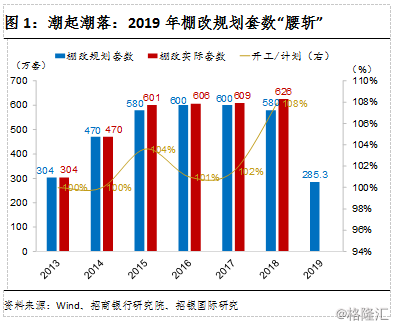

今年4月,财政部公布2019年全国棚户区改造规划285万套,相较2018年规划套数580万“腰斩”。至此,国务院2015年出台的“棚改三年计划”(2015 年6月30日,国务院发布《关于进一步做好城镇棚户区和城乡危房改造及配套基础设施建设有关工作的意见》,要求2015-2017年完成改造包括城市危房、城中村在内的各类棚户区住房1800 万套,加快棚改项目建设,并积极推进棚改货币化安置)基本完成,大规模的棚改开始“退潮”。

棚户区改造是一项民生工程,早先的做法是以房换房的实物化安置,因不涉及市场交易,对房价影响较小。2015年,国务院决定以货币化安置方式加快推进棚改,即政府以市场化交易方式将拆迁款直接支付给棚改区居民。

货币化方式彻底激活了棚改居民的房地产和消费金融行为。调研显示,棚改补偿款中的七成被用于购房,部分居民会选择按揭贷款加杠杆以进一步改善住房条件;另外三成则用于增加储蓄和提升消费。大规模的棚户区改造,加之杠杆效用,导致商品房销售上升,房地产库存快速消化,推动房价上涨和房地产投资,在拉动钢铁、水泥等上游部门的同时,也带动了家电、家具、装潢、汽车等“后地产链”的繁荣,从而对宏观经济产生广泛的影响。

01

棚改货币化的得失

首先,棚改货币化安置显著拉动了商品房销售。随着货币化安置比例由2014年的9%快速提升至2017年的60%,其对全国商品房住宅销售的贡献率不断上升,由2014年的3%升至2017年的21%;2018年棚改货币化安置力度略有下滑,货币化比例约50%,对住宅销售面积的贡献率18%。

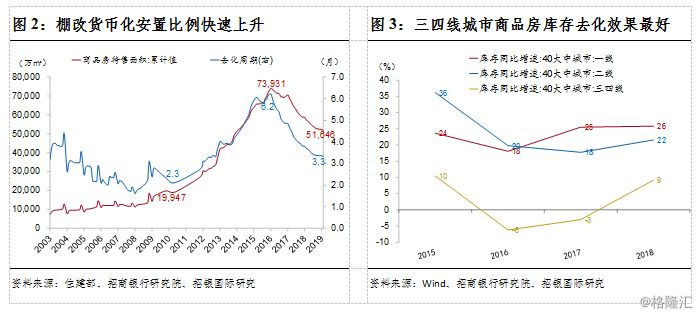

其二,得益于货币化棚改带来的销售景气,商品房去库存取得了显著效果。2009至2016年,我国的商品房待售面积不断积累,由2亿平方米升至7.4亿平方米,去化周期由2.3个月升至6.2个月。随着货币化棚改逐渐铺开,全国商品房库存快速下滑。截至2019年3月,商品房库存5.2亿平方米,较2016年初高点下降30%。与此相应,去化周期由6.2个月下降至3.3个月。其中,三四线城市去库存效果尤其显著。

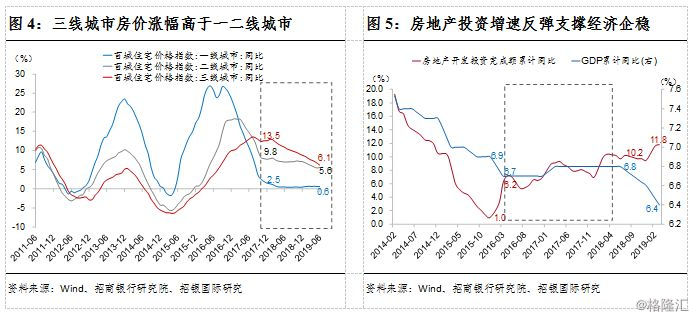

再者,房地产销售上行、库存下降推动了房价上涨。2015年8月至今,百城住宅价格指数同比增速连续44个月为正,景气区间时长显著超出前几轮房地产小周期。2017年中以来,房价走势出现分化,受货币化棚改支持更多的三四线城市房价同比增速显著超过一二线城市。

最后,房价上涨预期也拉动了房地产投资,支持了宏观经济在2016-2017年企稳回升。

不过,应该看到,货币化棚改提高安居保障、助力去库存和推动经济企稳的同时,也对地方政府债务和居民杠杆产生了负面影响,引起决策部门的忧虑。主要表现在:第一,货币化安置推升了地方政府显性和隐性债务;第二,货币化安置推升了居民部门杠杆率。正因为如此,相关的棚改政策在2018年下半年出现调整。

02

棚改退潮:对宏观经济的影响几何?

正如大规模棚改计划对房地产和宏观经济产生明显提升作用一样,棚改计划的收缩也将从反面发挥作用。

首先,棚改退潮将影响房地产销售增长。根据今年的规划指标,基准假设棚改实际开工率与去年持平在108%,货币化安置比例为30%,测算结果显示,对商品房销售增长的影响为负12.9个百分点。由此可以判断,全国房地产销售增长将呈下行格局,很快进入负增长区间。房地产销售持续下滑,将产生两方面的负面影响。一是房价,尤其是棚改项目集中的低线城市房价下行压力加大。二是地方财政收入,销售下滑将影响土地出让,进而传导至地方财政。2018年土地出让收入占地方政府一般公共预算收入比例高达66%。2019年1-5月,商品房销售面积同比下降1.6%,土地成交价款同比下降35.6%,这将加剧减税降费下地方财政收支平衡的压力。

同样,棚改退潮也将对房地产投资形成拖累,体现在两方面。一是实物化安置缩减将对房地产投资形成直接拖累。

基准情形下,房地产投资增速分别受到1.7个百分点的直接拖累。二是货币化安置缩减将通过商品房销售下滑对房地产投资形成间接拖累。测算表明,房地产投资增速变化对销售增速变化的弹性大约为0.18。基准情形下,货币化比例为30%时,房地产投资将受到2.3个百分点的间接拖累。综合起来,大约影响房地产投资增速4个百分点。这一静态测算并未考虑到价格与预期改变下房企与消费者行为的动态变化,有可能低估了棚改货币化退潮对房地产投资的拖累幅度。

03

区域风险:潮水褪去,谁在裸泳?

由于棚改政策具有很强的区域特征,有必要对棚改计划收缩对不同地区造成的风险加以评估。主要有三方面:一是商品房销售增长下滑风险;二是房价下跌的风险;三是地方政府土地财政收入的压力。

对不同区域房地产销售的影响,有两个指标可提供分析的线索:一是各地棚改计划缩减幅度;二是前三年房地产销售对棚改货币化的依赖程度(简称“棚改货币化依赖度”)。在此基础上可以计算出各地商品房销售增长受棚改计划缩减的拖累程度[房地产销售增速受到拖累程度=(2019年棚改开工套数*货币化安置比例*套均安置面积-2018年棚改开工套数*货币化安置比例*套均安置面积)/2018年房地产销售面积]。

结果显示,高风险地区包括贵州、黑龙江、青海、山东、内蒙古、新疆和西藏,中性情形下这些地区的商品房销售面积增速受到的拖累均超过20个百分点;中风险地区包括山西、河南和吉林,中性情形下这些地区商品房销售面积增速受到15个百分点左右的拖累。

对不同地区房价的影响,我们的分析思路是,某地区房价下行风险与该地区房价过往三年的历史涨幅正相关;同时假定棚改是各地区房价历史涨幅的主要驱动因素。这一逻辑下,房价历史涨幅大且棚改缩减对销售拖累大的区域面临的房价下行风险则比较高。若以历史房价涨幅超过20%和棚改退潮拖累销售增长超过20个百分点作为高风险区间,贵州、山东和黑龙江三地的低线城市面临房价下行的压力最大;若以历史房价涨幅超过20%和棚改退潮拖累销售增长超过10个百分点作为中风险区间,那么,山西、河南、陕西、浙江、吉林、湖南和甘肃等地低线城市房价面临的风险亦不容忽视。

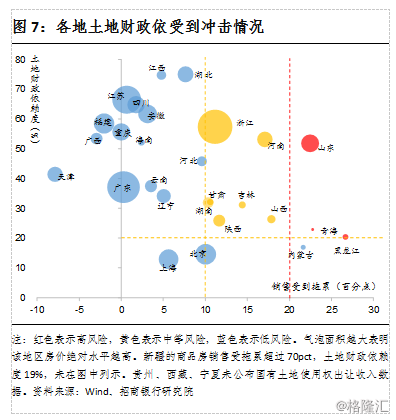

对政府财政收入的影响在于这样一个事实,即土地出让构成地方政府财政收入的重要部分。我们结合土地财政依赖度以及商品房销售受棚改退潮拖累幅度这两个维度来观察地方财政收支可能受到冲击的程度,结果显示:山东、青海和黑龙江等地处于高风险位置,而河南、山西、吉林、甘肃、湖南、浙江和陕西的财政压力也比较大。

04

结语:下半年房地产市场压力加大

综上所述,棚改退潮将会对房地产的价格、销售和投资造成显著拖累,进而对地方财政收入和宏观经济增长形成压力。受此影响,商品房销售增速将继续长尾回落,且仍将呈现一二线走强、三四线走弱的分化格局。从棚改缩减所造成的区域风险上看,西部地区和东北地区的三四线房地产压力比较大,房地产销售和地方财政可能受到较大冲击。综合房地产销售、房价走势和土地财政三个维度,山东、黑龙江、贵州的压力最大。