下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:梁中华

来源:李迅雷金融与投资

2019年5月,央行在一季度货币政策执行报告中再次明确指出,深化利率市场化改革的重点是推动贷款利率“两轨合一轨”,要进一步培育市场化贷款定价机制。当利率“并轨”后,没有了基准利率的指导,金融机构的存贷款利率要如何定价呢 ?

1、为何要利率“并轨”?虽然我国放开了存款利率管制,但存款利率依然存在“隐形上限”,导致存款利率定价的“双轨制”运行,是存款“搬家”的重要原因。而我国贷款利率的“双轨”特征同样存在,基准贷款利率调整远远落后于市场利率,市场化利率和管制的利率势必要进行并轨。

2、美、日利率如何定价?美国存款利率主要以联邦基金利率为基准进行定价,贷款利率定价的重要基础是LPR,LPR是在联邦基金利率的基础上加300BP得到的。LIBOR也是美国中短期贷款的另一个重要定价基准,也受到联邦基金利率的影响。而美国长期贷款利率一般以国债收益率为定价基准。日本存款利率主要以无担保隔夜拆借利率为定价基准,贷款利率定价的重要基础也是LPR,但与美国不同的是,日本LPR是由商业银行按照成本加成决定。

3、我国利率“并轨”后,存贷款如何定价?美国和日本在利率市场化完成后,金融机构存贷款利率主要以市场化利率为基准进行定价,而这些基准又很大程度上受到短端政策利率的影响。我国利率“并轨”后,DR007或许会成为金融机构利率定价的重要基准。不过短期内存款利率全面放开的可能性还比较低;贷款利率有望以LPR为“锚”,而LPR与短端政策利率(如DR007)或者金融机构成本变动挂钩,这将是未来改革的重要方向。

在利率并轨的大趋势下,降低基准贷款利率的可能性依然较低,不过如果容许LPR市场化程度提高,将有助于引导利率下行。随着经济下行压力增大,通过公开市场的降息、继续降准来引导银行间短端利率下行,进而引导中长端利率降低,这些宽松的措施仍是值得期待的。

为何要利率“并轨”?

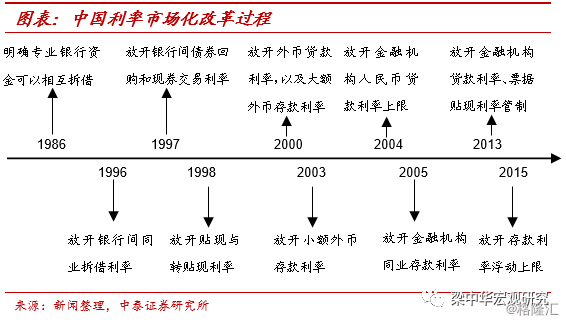

我国从上世纪90年代开始利率市场化改革,已经取得了很大进展。我国利率市场化改革的基本设想,最早是在1993年党的十四届三中全会中明确,自1996年放开银行间同业拆借利率,正式拉开了利率市场化改革的序幕。利率市场化改革按照“先外币、后本币;先贷款、后存款;先长期、大额,后短期、小额”的思路逐步推进。

近年来我国逐步放开了银行间同业拆借利率、银行间债券回购和现券交易利率、金融机构同业存款利率、票据贴现利率,并于2013年7月全面放开金融机构贷款利率管制,2015年10月放开商业银行和农村合作金融机构等的存款利率浮动上限。

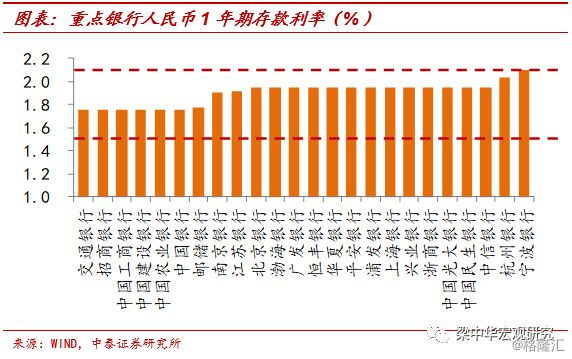

但我国的利率市场化还有很多工作要做。比如,虽然我国放开了存款利率管制,但存款利率依然存在“隐形上限”。为了避免恶性竞争、缓解金融机构压力,我国在2013年9月成立了市场利率定价自律机制(核心成员15家,基础成员1182家,观察成员854家),对市场利率进行自律管理,目前自律委员会要求大行存款利率浮动的上限是基准利率的1.3倍,中小银行是1.4倍。

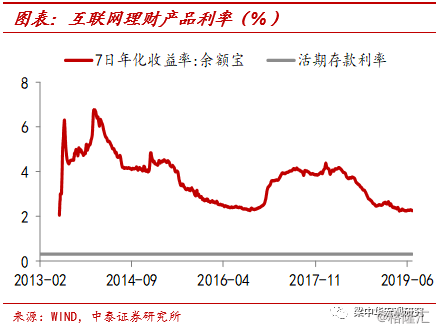

部分利率是市场化的,而部分不是市场化的,存款利率定价其实是“双轨制”运行,市场存在扭曲。例如,银行直接吸收存款的利率非常低,但是如果居民和企业将资金通过理财、货币基金流入银行,就可以获得更高的收益。再加上之前存在刚兑的情况,居民存款“搬家”的现象就很严重。

我国贷款利率的“双轨”特征同样存在。虽然我们放开了贷款利率的管制,但贷款基准利率仍是金融机构利率定价的重要参考,尤其是房贷利率紧盯基准利率。但是基准利率的调整要远远落后于市场利率,例如尽管2016年至今我国市场化的利率先上升后下降,但基准贷款利率纹丝不动,明显不能及时反映经济和资金供求的变化。

所以往前看,要推进利率进一步市场化,必须将有管制的利率和市场化的利率进行并轨。央行行长在2018年4月博鳌论坛中指出,针对利率“双轨制”的最佳策略是实现“并轨”;央行在2018年和2019年的一季度《货币政策执行报告》中也都提出,利率市场化改革的一个核心问题是稳妥推进利率“两轨合一轨”。

如果利率“并轨”,就无法再依托存贷款基准利率进行定价,那么金融机构应当如何自主定价呢?我们不妨先看看比较典型的美国和日本的利率定价经验。

美、日利率如何定价?

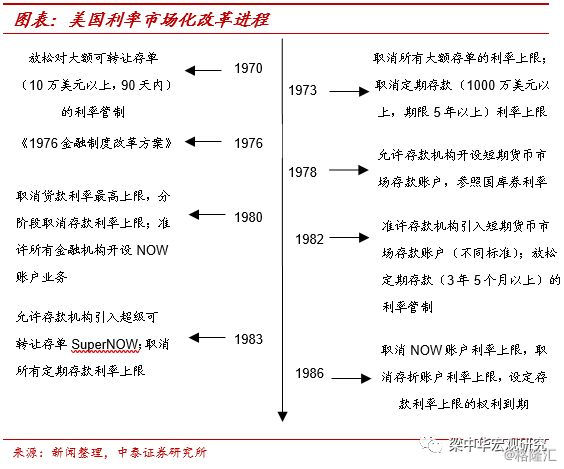

美国自1970年开始利率市场化改革,历经16年才实现利率的全面市场化。20世纪70-80年代美国经济陷入“滞胀”,利率管制的弊端越发凸显。于是美国自1970年开启利率市场化改革,逐步放开利率管制,随着1986年“Q条例”(存款利率管制条例)的正式废止,美国完成利率市场化改革。

美联储直接影响的利率是联邦基金利率,而由于利率之间市场化的传导机制,其他一些利率也和联邦基金利率高度相关。美国商业银行的存贷款利率通常是以市场化的利率为基准进行加减点而形成。可供参考的市场化基准利率是多元的,可以是联邦基金利率、LPR(最优惠贷款利率)、LIBOR、国债收益率、CD利率以及联邦住房贷款银行利率等。

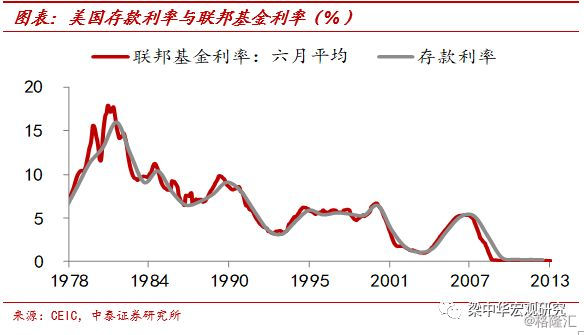

美国存款利率主要以联邦基金利率为基准进行定价。1978-2013年期间,平均存款利率与联邦基金利率的变动趋势几乎一致。

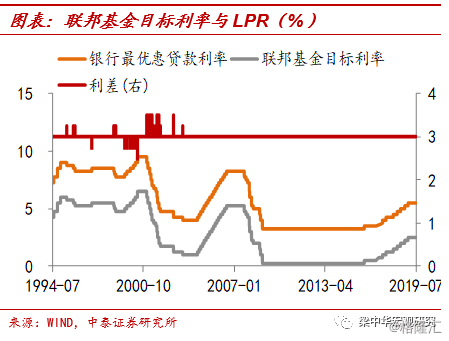

美国贷款利率定价的重要基础是LPR。LPR最初是由全美最大的30家银行报价后加权平均形成,随着美联储货币政策目标的转移、LPR滞后联邦基金利率越发凸显,1994年美联储主席格林斯藩与美国银行业达成协议,设定LPR=FFTR(联邦基金目标利率)+300bp(300bp主要用于银行发放贷款的成本支出)。自此LPR的变动与联邦基金利率保持一致,被广泛用于美国中短期贷款。以LPR为定价基准的贷款一般规模较小,美联储2017年5月工商业贷款调查显示,百万美元以上规模贷款选择LPR定价的比例仅31.3%。

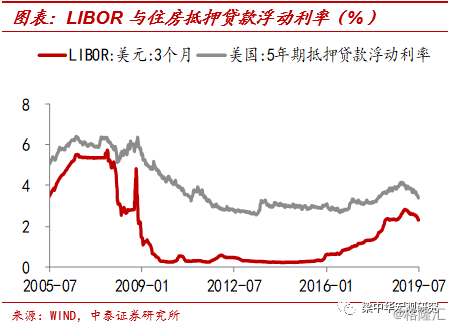

LIBOR是美国中短期贷款的另一个重要定价基准。当前最常用的指标是3个月期限的美元LIBOR,以此为定价基准的贷款产品主要包括利率互换、期货合同、抵押贷款、学生贷款甚至公司融资的浮动利率等。而且LIBOR逐步取代LPR成为美国主要的贷款定价基准,根据FBS 2014年的调查报告,商业贷款中30-50%以LIBOR定价。

除此之外,美国长期贷款利率一般以国债收益率为定价基准。从数据来看,30年期住房抵押贷款固定利率与30年国债到期收益率的变动趋势保持一致。

介绍完美国的例子,我们再来看下日本。日本自1977年开启利率市场化改革,历经17年实现利率的完全市场化。日本货币政策调控也经历了由数量型向价格型的转变,货币政策操作目标也转移为无担保隔夜拆借利率,并通过“利率走廊”影响其他市场利率的走势。

介绍完美国的例子,我们再来看下日本。日本自1977年开启利率市场化改革,历经17年实现利率的完全市场化。日本货币政策调控也经历了由数量型向价格型的转变,货币政策操作目标也转移为无担保隔夜拆借利率,并通过“利率走廊”影响其他市场利率的走势。

日本存款利率主要以无担保隔夜拆借利率为定价基准。从数据上来看,日本平均存款利率与无担保隔夜拆借利率保持较高相关性,变化趋势较为一致。

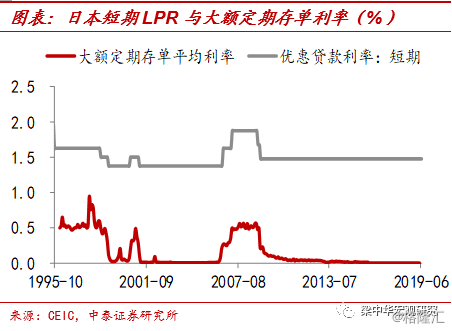

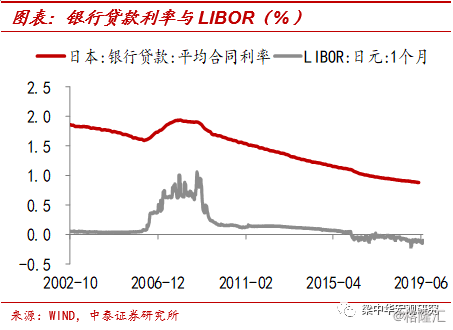

日本贷款利率定价的重要基础也是LPR,但与美国不同的是,日本LPR是由商业银行按照成本加成决定。1989年之前,日本短期LPR是基于官方利率(贴现率)加一定利差形成,1981年3月前利差稳定在25bp,此后逐步扩大至50bp、62.5bp、75bp以及88bp。从1989年开始,日本短期LPR是在银行平均融资成本的基础上,加上1%的银行费用而形成,其中银行平均融资成本由流动性存款、定期存款、可转让存款及同业拆借存款加权平均得到。目前LPR主要用于中小企业贷款、个人住房贷款以及消费贷款的定价。

除此之外,日本大型银行也逐步选择LIBOR/TIBOR作为主要的定价基准。日本长期贷款则主要以国债收益率为定价基准。

我国利率“并轨”后,存贷款如何定价?

美国和日本在利率市场化完成后,金融机构存贷款利率主要以市场化利率为基准进行定价,而这些基准又很大程度上受到短端政策利率的影响。这种方式有助于提高货币政策执行的效果,提升利率传导效率。根据主要发达经济体的经验,我国利率“并轨”后,大概率应该也会选择合适的市场化利率作为存贷款定价的“锚”。

从存款角度来看,DR007(7天期限的存款类机构质押式回购加权利率)或许会成为金融机构定价的重要基准。美国的联邦基金利率、日本的隔夜无担保拆借利率,都是它们金融机构存款利率定价的重要基准。而且近些年来我国央行也越来越关注DR007,我们判断DR007已经逐渐成为实质上的短端政策利率。我们认为,DR007是当前较为适合充当存款利率定价基准的,这样一来,央行通过公开市场操作影响DR007的利率走势,而DR007又会影响存款利率,形成利率走廊的有效传导。

不过从金融稳定的角度考虑,当前我国利率自律协会对金融机构存款利率仍有约束,这些只是长期趋势,短期内存款利率全面放开的可能性还比较低。

从贷款角度来看,我们认为,LPR(贷款基础利率)大概率会成为金融机构中短期贷款定价的“锚”。LPR是很多经济体贷款利率定价的重要指标,我国的LPR市场化程度还不够高,不能及时反映短端政策利率、金融机构负债端成本的变动,导致利率的传导存在不畅通的现象。但利率市场化并轨的一大方向是,取消存贷款基准利率,并且将贷款利率的定价与LPR挂钩,而LPR与短端政策利率(如DR007)或者金融机构成本挂钩,这将是未来改革的重要方向。

在利率并轨的大趋势下,降低基准贷款利率的可能性依然较低,不过如果容许LPR市场化程度提高,将有助于引导利率下行。随着经济下行压力增大,通过公开市场的降息、继续降准来引导银行间短端利率下行,进而引导中长端利率降低,这些宽松的措施仍是值得期待的。

风险提示:政策变动、经济下行。