下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 夏以勋

数据支持 | 勾股大数据

车市素为国民经济重要支柱,但自去年以来,尽管利好的刺激政策频出,车市依然没有多少起色,汽车销量已经持续几个月下滑了。难道杳无生机?并不尽然。

中国的汽车体量已经不小了,指望再有较高速度增长本就不现实。纵观汽车产业发展的大脉络,新车、二手车、售后配件、拆解回收四大板块依次轮动,各个子板块都会经历发展、成熟、衰退行业周期性更迭,并不断诞生出明星企业。

车市28年正增长的传奇落幕在逐渐落幕,但二手车市场却表现格外坚挺。伴随汽车保有量的逐步增加,汽车置换率上升,二手车正接棒新车市场,为身处迷雾中的投资者注入一股暖流。据中汽协公布数据显示,2012年至2018年以来,二手车交易量呈逐年增长趋势,且交易均价呈整体上升态势。

回顾国内汽车发展历程,我国汽车销量自2010年开始阶梯式上升。以通常5~6年汽车使用置换期推算,2012年之后陆续进入换车高峰期,正式拉开了国内二手车市场快速增长的序幕。

同时,伴随互联网渗透率的不断提升及用户在线购物习惯的持续养成,二手车交易赛道里逐步涌现出一批以车易拍、人人车、瓜子、优信等为代表的电商平台,并覆盖各类模式,进一步推进行业的发展。

近两年来,资本及新政出台加速行业的新陈代谢,经历一轮整合后,行业出现以优信、人人车、瓜子为主的头部几大势力割据,一直以来备受关注,且因高投入且一直未走出亏损泥潭,二手车电商路径的可行性一直饱受质疑,而在限迁解禁推进、鼓励出口等一系列破冰政策共振背景下,二手车电商风云将如何演绎,行业又会走向何方?

1

二手车电商模式之辨

放眼海外,美国的二手车市场有着上百年的发展历史,并孕育了众多巨头。经过长期发展,其已建立起成熟的市场体制、完善的法规体系、多样化的交易模式、合理的价格评估机制及质量认证标准。沿其历史轨迹,或许能找到一些启示。

不难发现,经历长期市场更迭后,二手车电商无外乎B2B、B2C、C2B、C2C四种模式,且每种模式都会出现一家独大的局面。

在21世纪之前,二手车拍卖平台Manheim是美国最大的B2B拍卖商,并与估价参考平台KBB、在线交易撮合平台AutoTrade.com共同构成了Cox集团完整的二手车交易链。而以线下连锁店经营为主导,并植入沃尔玛大卖场理念的CarMax则凭借规模优势,成美国当前最大的二手车零售商,并获得巴老青睐。

而再看近16年所出现的新生代,也出现了明显分化,C2C的旗手Beepi的迅速陨落,C2C模式走向式微的看法甚嚣尘上,而被冠以“汽车界亚马逊”之名的Carvana深受市场青睐,正日益提升二手车电商B2C模式的在市场的话语权地位。自2017年4月登陆纽交所以来,三年更是走出了近5倍的大牛股行情。

而回到国内,从中古、车易拍等早期二手车电商平台的出现至今,也不过10年左右时间,在国内这片新兴市场上,也能看到美国那些二手车旗手的影子以及变革路径。国内二手车电商江湖在经历多年混战后,出现以优信、瓜子、人人车为头部的三足鼎立格局,而主打新零售并背靠阿里巴巴的大搜车、以及背靠易车及易鑫上市集团的二手车平台淘车呈追赶之势。

其中,瓜子二手车和人人车是典型的C2C模式,在斥重金试错线下,意图复制Carmax的扩张路径无果后,历经多次辗转调整。由于国内二手车市场价格、信息的不透明,个人车源很难实现供给端的规模效应,也就意味着B端获取车源的能力具有更高的壁垒。实际上,Carmax在2015年首次进入中国市场后,因水土不服已退出竞争,也预示着重资产的线下模式在国内市场的覆灭。目前来看,B2C已成二手车电商的主流经营模式。

相比之下,有着“二手车电商第一股”之称的优信二手车,已完成从B端向C端的过渡,则更具前瞻性。今年以来,公司动作频频。从宣布获58同城领投的新一轮投资、到中国二手车出口首单率先启运,再到近日宣布剥离旗下助贷业务与58同城合作升级,持续锁定市场焦点。

2

聚焦B2C赛道,价值或迎重估

7月12日,优信宣布与中国领先的金融技术平台Golden Pacer(58金融)达成合作协议。按协议约定,UXIN将其助贷业务剥离并入Golden Pacer,并就二手车交易展开业务合作,优信将为Golden Pacer的二手车融资交易提供检验和评估服务,Golden Pacer将为优信的在线二手车交易提供一定的贷款便利服务,包括在违约情况下提供担保。交易完成后,优信将获得1亿美元的现金及一定数量的GoldenPacer股份。

受此消息刺激,优信(US.UXIN)当日股价大涨,盘中一度涨至19.7%,报收14.96%,当天成交量1226万,成交额3306万美元,创近三月以来高点。此外,自优信于6月10日交出今年首季成绩单以来,公司股价即开启触底反弹,至今涨超20%。

显然,在公司基本面持续改善前提下,市场情绪开始有所好转,而剥离金融业务,将有望解除财务及估值上的两大隐患,推动价值迎来重估。一方面,这部分金融业务实际上是围绕交易衍生出来的助贷业务,虽然在一定程度上推动了业务规模增长,不过由于需要匹配高额的保证金,所以也承担了相应的财务风险,影响了现金流的周转效率。相反,剥离掉这部分,直接带来部分现金流补充,并进一步优化财务报表,提升资金使用效率,更重要的是,聚焦带来核心业务效率的提升。

实际上,公司因助贷业务占比过高,而被长期被市场视作为一家助贷机构,从而忽视其核心的二手车交易业务,相应,整个助贷乃至消费金融板块受监管及宏观环境影响,处于收缩周期,进而压制其估值水平。因而剥离掉金融业务,对于其估值体系重构意义重大。

3

对标美国行业翘楚,与优信二手车的异与同

经过仔细比较不难发现,优信二手车与美国的二手车纯电商交易平台Carvana极为相似,存在着多维共性。

首先,均为二手车B2C电商平台。这里又隐含两层意思:专做线上卖车及零售。Carvana创立于2013年,曾是美国第二大二手车连锁品牌Drive Time的全资子公司,于2014年11月从集团分拆出来独立运营。自创立以来,其一直是面向全美市场提供完整的二手车在线交易服务,并首创玻璃塔式自动贩卖机来优化用户取车体验,用户可通过取车编码获取纪念币,并通过投币完成取车,流程便捷且节省了公司的运输成本。

据Carvana2018年财报显示,Carvana近九成收入来自二手车零售业务。截止到2018年12月末,其线上共享库存车辆达1.4万台,全美自动贩卖机15个,在85个城市设立了车辆上门交付中心,在六个州设立了IRC(维修整备中心)、中心仓库,覆盖全美100个城市地区的业务。

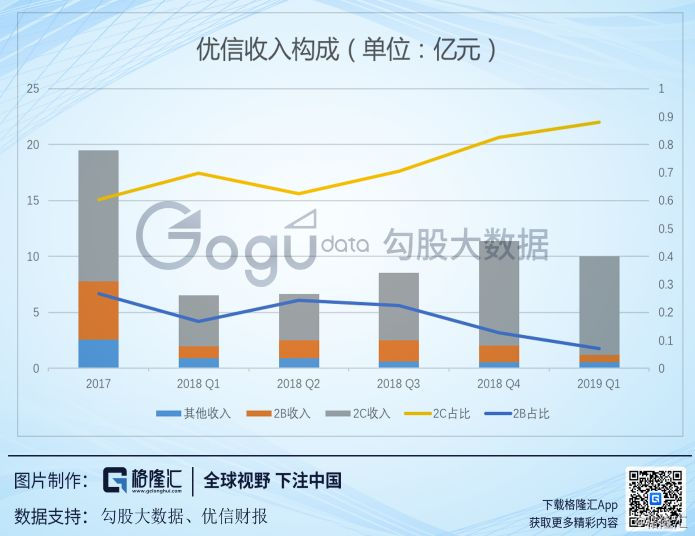

根据优信财报披露口径,其业务分为2B、2C及其他三部分。其业务发展脉络可简单归结于,起于2B,而兴于2C。

从2017年以来,其分部业务增长出现了明显分化,其中2B业务在营收贡献度及增速方面均出现下滑,而2C业务却异军突起,已成业务发展主引擎。

2B业务增长放缓符合二手车行业的发展规律,由于市场上依赖拍卖业务的大型二手车商趋于稳定,市场增量主力的中小车商分散,且趋于将原用于拍卖的车辆转向在2C电商平台销售,优信顺势调整服务模式,C2B业务不再计入成交数据,推动更大空间的2C业务发展。

其2C业务又包含同城及全国购业务,相比稳健上升的同城业务,上线仅2年的全国购业务正凸显极强的业务张力。根据优信2019年首季财报数据,全国购业务贡献营收2.8亿元人民币,同比大幅增长53倍,对总营收的贡献率由去年同期的1%提高至28%。交易量超过2万台,同比增长48倍,为2C业务贡献了2C交易总量的26%和2C总收入的32%。相比助贷业务在总收入中占近六成,若摘掉此金融帽子,2C交易业务比重将会显著上升。

其二,交易规模持平,且均具高成长性。尽管Carvana一直处于亏损状态,2018年财报显示其亏损约2.5亿美元,而华尔街仍钟情于它的原因可能在:经营模式及高速增长的规模,其交易额及毛利率以超过100%的年均增速在增长。而即便亏损,也能走出华丽的行情,这个投资逻辑和亚马逊、拼多多这类典型的电商平台投资逻辑如出一辙。相应,2016~2018年优信二手车的总营收CAGR超100%,且2C端的业务收入CAGR更是高达4倍有余。

据2019Q1财报显示,优信一季度的交易规模接近Carvana全年的表现,其全国购业务交易交易量超2万台,结合行业季节性特点来估计,全年交易量与Carvana2018年全年交易量9.4万台基本持平。

其三,均为美股上市公司。

此外,双方在围绕用户体验提升,并打造出一套涵盖前端的基于VR的数字化展示、金融配套服务、以及配送、售后等一站式服务体系。

除了共性,优信与Carvana也存在明显的差异。

核心是估值。两家电商类公司目前均处于高速增长阶段,还没实现盈利,PS能更好地反应当前这两家公司的的估值差异。据WIND数据显示,截至2018年7月18日收盘,优信的PS为1.29,Carvana的PS为3.77。

4

限迁解禁,全国购业务释放潜力获支撑

我国二手车市场相比发达国家起步较晚,尽管在国家政策的逐步引导和规范下,仍存在诸多问题,当然也为行业参与者提供了更多的机会。

区域发展不平衡,二手车卖家与买家分布区域存在严重错配是首要问题。目前,国内二手车交易市场卖家集中分布于京津沪等沿海一线及超一线城市,且在车源种类及数量上拥有明显优势,而二线及以下城市的卖家对于电商接受度较低,在近几年,伴随车源城市下沉及限迁解禁政策的推进,中小城市的卖家占比正在提升,进一步释放了消费者跨区域购车的需求。根据中汽协公布的最新数据显示,自2008年以来,伴随全国各区二手车流通壁垒逐步消除,二手车流通性(转籍比例)成逐年提升趋势。截至2019年1-4月,以29.95%的转籍比例创新高。

而这一趋势加剧,无疑为二手车电商平台全国业务扩张提供了关键支撑。目前,人人车在全国的业务布局呈收缩态势,而瓜子二手车则在今年4月上线淘宝店铺,发力“全国购”业务,相比而言,优信显然已占得先机,并透过今年一季度所交的成绩单来看,其在全国购业务的增长潜力,也是有目共睹的。

5

结语

优信、人人车、瓜子二手车只是国内二手车交易市场发展的缩影,面临信息不对称、估价体系不健全、以及售后服务较弱等行业突出问题,经历了试错成长,也推动了行业信用、服务体系的建设。综合业务模式、资本布局及业绩表现来看,优信在头部阵营中的综合实力凸显。

二手车庞大的增长空间及轮动周期,在成熟市场中已得到充分验证。如美国,二手车交易量是新车销量的2.5倍,而国内的二手车交易量仅为新车销量的一半,有显著的提升空间。另外,国内二手车消费金融渗透率8%~10%,远低于美国的53%~55%。从轮动周期来看,20世纪八十年代,美国新车市场渐趋饱和,二手车销量则在稳步上升,在新车销量增长基本停滞之际,二手车交易则维持在4000万台左右。而国内车市于2018年出现增长拐点,也预示着二手车市场将迎来持续增长的机遇期。

综合成熟市场经验及业内主流观点,未来国内二手车电商比拼仍将围绕效率及用户体验这两大核心展开,并呈现出市场下沉、产品品牌多元化及电动化、线上线下联动等主要趋势。在多重政策推进下,行业整合也将进一步加剧,集中度提升,马太效应显现,行业领先玩家的边界也将获持续延展。