下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 707的牛

数据支持 | 勾股大数据

随着7月的到来,已经进入了上市公司中报披露期。而地产公司因为房地产调控,高负债,低增速一直被市场嗤之以鼻,给与不到10倍的估值。在最近公布的消息中,地产公司的业绩却是十分亮眼的,净利润增速大幅超出预期。数据的背后有哪些投资逻辑呢?你曾经买过的那些地产股还能再买吗?

1

地产行业市场情况

衡量房地产行业是否处于景气周期当中,可以从三个不同维度进行考量:一是地产行业的开工数据,二是行业投资增速,三是销售端的业绩。把这三个指标和历史数据进行对比,可以知晓房产行业处在哪个周期阶段,这些对投资来说也是重要的。

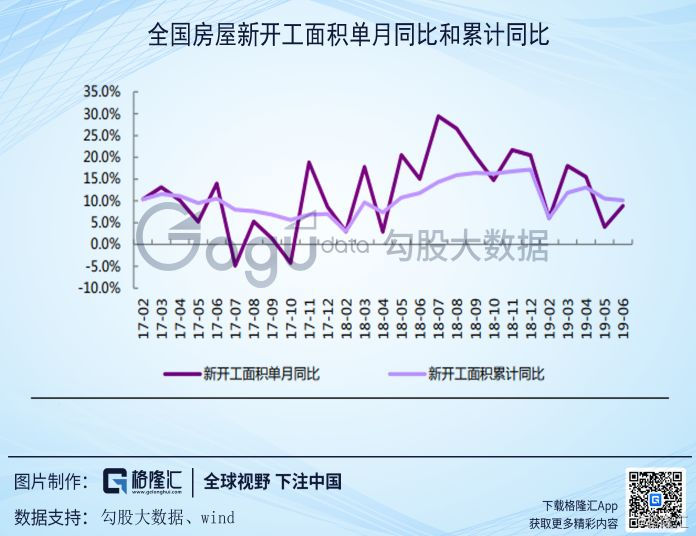

先看开工数据。经历了地产的宏观调控,大多数人都在说房地产行业处在下行周期的通道中,

认为行业正在衰退。其实不是的,从2019年房地产行业的新开工数据可以看出:2019年1-6月,全国房屋新开工面积同比增长10.1%,虽然增速放缓,但是还是维持了两位数的增速。同时在今年6月,全国房屋新开工面积同比增长8.9%,跟五月份相比,环比增长4.9%,所以说单季不淡,这也是地产公司业绩能超预期的原因之一吧。

拉长时间维度再做分析,2019年全国房屋1-6月新开工面积是同比增长10.1%,而2016,2017,2018年的同期数据分别是14.9%,10.6%,11.8%;与过去两年相比,也没有出现大幅下滑的趋势,也不至于太悲观了。

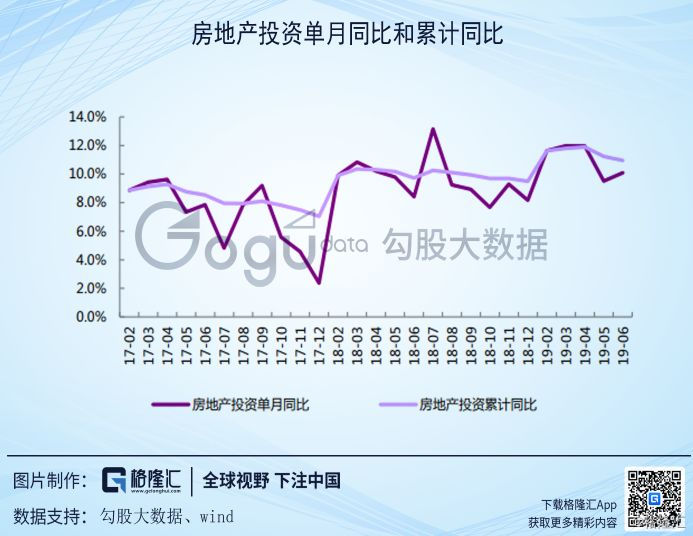

二是房地产行业的投资增速问题,这也意味着资本想不想进到行业当中,也是判断房产周期的重要指标。直接看一组对比数据,2019年6月,全国房地产开发投资同比增长10.1%,和新开工面积的增长数据一样,较5月份上升了0.6%。而今年上半年的同比增速在11%,跟历史数据比较,也维持在高位水平。

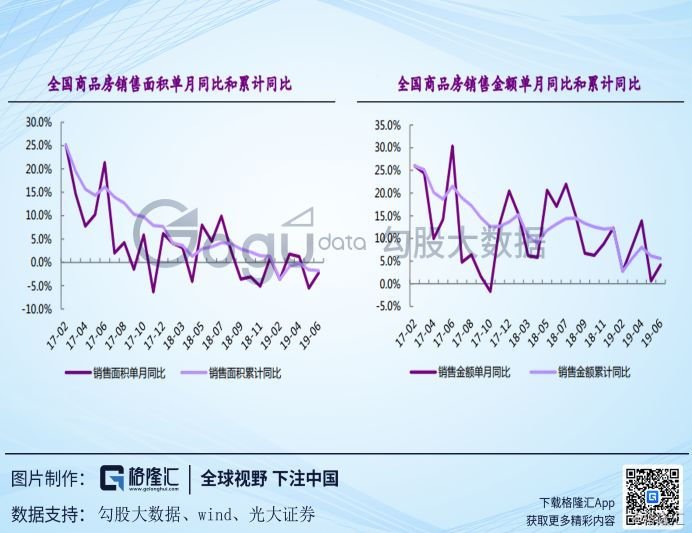

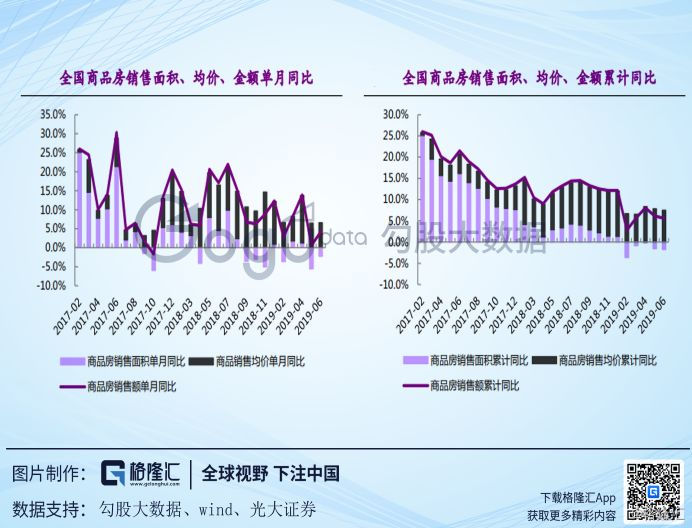

最后就是销售端的运营状况。从6月份单月的数据来看,全国商品房销售面积同比下滑2.2%,降幅比5月份缩小;销售金额同比增长4.2%,比5月份提升3.6%。当中商品住宅销售面积下滑1.8%,降幅开始收窄;销售金额同比增长7%,增速提升了3.1%。

2019年1-6月份,全国商品房销售面积同比下降1.8%,降幅比1-5月份还有大0.2%,销售金额同比增长5.6%,增速比1-5月份下滑了0.5%。其中商品住宅销售面积同比下降1%,跟1到5月份数据对比下滑了0.3%,而销售金额同比增长8.4%,增速对比前5个月下滑了0.5%。

2

地产公司中期成绩单

虽然从保利地产6月份的销售数据来看,市场热度有开始回调的迹象,但是头部房产企业的销售仍然保持两位数的增速增长,预收账款一直在增加。在已经披露业绩预告的房企中,预增7家,略增5家。业绩增速较快的公司基本都是行业第一梯队,第二梯队的房企;基本面,业绩没有改善的都是体量很小的地方性公司。

随着业绩的不断披露,而且净利润增速基本超过40%,也给不愠不火的房产股带来了基本面已经改善的长期逻辑。长期不涨的地产股也交出了一份份靓丽的成绩单。

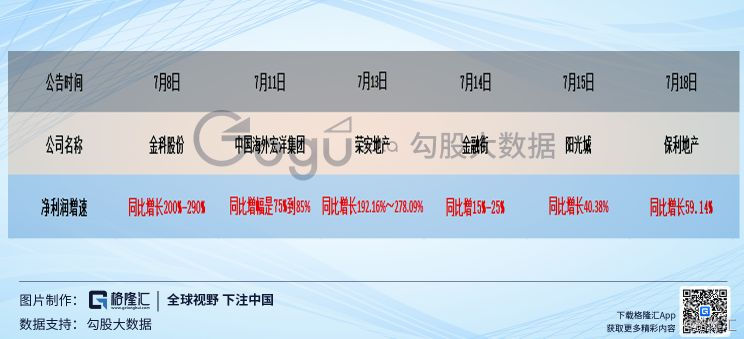

7月8日,金科股份(000656.SZ)发布2019半年度业绩预告:预计归属于上市公司股东的净利润在20到26亿元之间,同比增长200%-290%。

7月11日早间,中国海外宏洋集团(0081.HK)发布半年度业绩预告,预计净利润区间在17.75亿港元到18.8亿港元之间,同比增幅是75%到85%左右。

7月13日,荣安地产(000517.SZ)发布2019年上半年业绩预告:预计公司2019年1-6月净利润为5.10亿元~6.60亿元,上年同期为1.75亿元,同比增长192.16%~278.09%。

7月14日,金融街(000402.SZ)发布2019年半年度业绩预告,实现归属上市公司股东的净利润约9.9亿元至10.8亿元,同比增15%-25%。

7月15日晚间,阳光城发布了半年度业绩快报。2019年上半年,公司实现营业总收入225.92亿元,同比增长48.56%;归属于上市公司股东的净利润14.48亿元,同比增长40.38%。

7月18日晚间,保利地产发布了2019半年度业绩快报。公司营业总收入711.6亿元,同比增长19.52%;归属于上市公司股东的净利润103.5亿元,同比增长59.14%。

从截止到目前的公开数据来看,排名处于行业末尾的小市值地产公司业绩要么爆发式增长,净利润同比增长100%-200%更是家常便饭,但是极不稳定,大多数小地产公司都是业绩预减,亏损。而中等规模以上的房企净利润增速基本保持在30%-50%之间的增幅,营收基数大,相对稳定,财务杠杆更低,基本面更佳,确定性更强。根据以上地产公司的业绩预告,可以做出的判断是:地产行业公司的业绩会出现集体增长的现象,特别是地产龙头在不到10倍市盈率下还有投资价值。

3

哪些公司还有投资机会

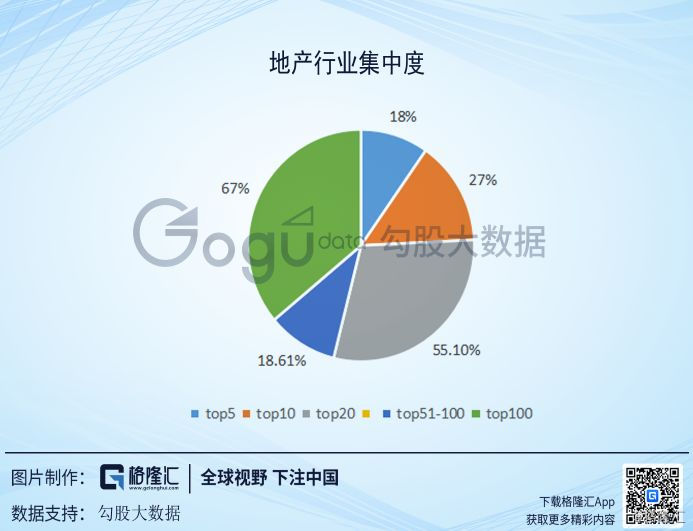

要想知道行业内公司是否具有投资价值,就必须先弄清楚房地产行业的竞争格局。从2018中国房地产销售金额TOP100榜单中可以看到,2016年-2018年,市值排名前5的地产公司保持相对稳定的增长,由2016年的2100.87亿元、2017年的3092.27亿元一路向上,到2018年,达到4000亿元。其中有32家房企成功突破1000亿元的合约销售额,这个数字对比2017年的17家增加了15家,近乎90%。到2018年TOP100房企销售额达到了9.9万亿。

目前房产行业现状是:TOP5市占率18%,TOP10市占率27%,TOP20占55.1%,TOP21-50为26.75%,而TOP51-100为18.61%。而TOP100占据了整个房地产市场的67%。可以看出,房地产行业的市场集中度不算太高,前20家公司占据了一半以上的市场份额,同时前10家公司又占据了大半的市场。

这也意味着行业前十的公司投资价值,确定性相对于其他企业更高。选取A股中市值最大,营收最高的两家公司,万科和保利地产进行对比。

从过往三年的营收同比增长,净利润同比增长的角度进行比较:万科的收入,净利润同比增长率相对更加稳定,而且就今年一季度的数据来看,增幅更大,同时万科的3年净利润复合增速比保利地产高出很多。

对比ROE,销售毛利率,净利率水平:万科每年的ROE都会高出保利地产7%左右,这个差距是非常大的,同时毛利率前者还是有优势,但是净利率相差不大,而且保利还有赶上的可能性,也许造成毛利率差距较大,净利率基本持平的原因是:万科资产负债率更高,在84%左右,而保利地产负债率近两年有所升高,但也只有77%,可想而知保利的财务成本更低。

就是因为龙头公司的确定性更强,业绩增速更加稳定,所以市场给了万科10XPE的估值,高于行业的平均水平。保利地产由于收入增速,ROE,毛利率等方面的财务指标都比不过万科,市盈率也略低于后者。在万科的营收和净利润几乎都是保利地产2倍前提下,再进行估值的比较,似乎万科更有吸引力。

随着保利地产昨天发布中期业绩预告,增速超出预期之后今天最终收涨6%。那么等到万科半年报出来之后,是不是也会业绩爆棚呢,市场又该如何表现?在房地产行业的开工数据,投资增速,销售端的业绩还没有明显下滑的时候,就开始大举看空地产股,并且高喊地产行业已经进入下行周期当中,可能为时尚早吧。