下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨日7月17日,赴港上市的晋商银行公布首次招股的发售价及配发结果公告。公告显示,公司共接获2687份认购申请,认购合共1519.6万股股份 ,最终每股发售股份定价为3.82港元。

另一边国际部分,按照回拨机制下,国际发售部分已获轻微超额认购,经重新分配后,国际发售的发售股份数目已增加至8.44亿股发售股份,相当于全球发售的发售股份总数约98.23%。以发售价计算,扣除上市开支后,晋商银行获得款项净额为31.71亿港元。

据交易平台显示,上市首日,晋商银行暗盘开报4.1港元,高于发行价7.3%;开市后,首挂3.95开盘,收盘又回到3.82港元,截止至2019年7月18日收盘,总市值约为219亿港元。(如下图)

我们知道,晋商银行是山西省唯一的省级法人城商行,于1998年在山西太原正式成立,并于2008年整合更名为晋商银行,总部设在山西太原,已实现对山西省11个地级市的全覆盖,相比当地其它城商行,晋商银行除了拥有地区性龙头优势外,其它投资看点如下:

一、背靠“大山”,业绩稳定性增长有保障

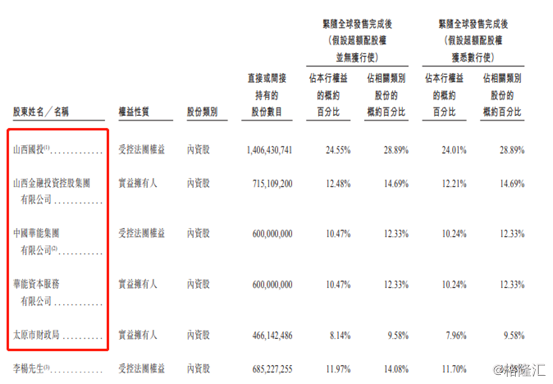

根据招股书披露,晋商银行前五大股东持股情况中:山西国投运营公司持股28.89%,山西金融投资控股集团持股14.69%;华能资本服务持股12.33%;太原市财政局持股9.58%;

其实际控制人分别为:为山西省国资委、山西省财政厅、国务院国有资产监督管理委员会、以及太原市财政局。

可见,晋商银行拥有如此“过硬”的背景,想必在未来的发展也将会益于山西省经济转型、政府及地方政策,发展前景还是值得期待。

二、迎政策东风,地区银行业务优势突显

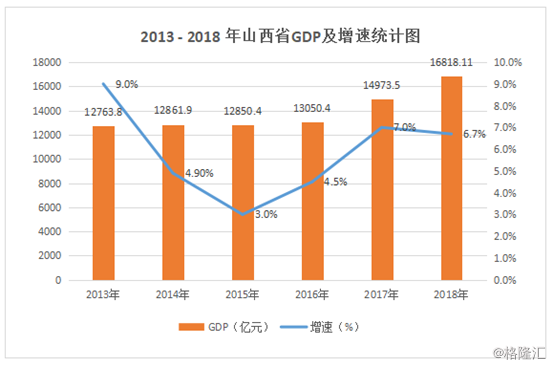

2013年至2018年间,山西省经济快速回升,根据国家统计局的数据,2018年全年山西全省地区生产总值16818.11亿元,比上年增长6.7%;2017年以来经济均保持在6%以上增速;且2019年一季度山西地区GDP增速达到7.2%,超过了全国平均。(如下图)

(数据来源:中商产业研究院数据库)

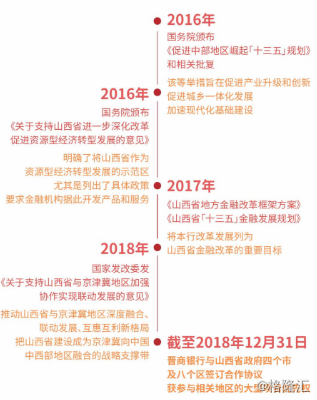

近几年,山西省作为资源型经济转型示范区,多项利好政策相继落地,尤其是列出了具体细则,要求金融机构据此相应开发金融产品和增值服务。

公司银行业务方面,截至2018年12月31日,晋商银行受此曾策利好,多次参与当地大型项目,抢夺先机的与山西省政府四个市及八个区签订合作协议,进一步提高了在同业竞争优势。另外,晋商银行利用多年积累的地区资源与企业和机构客户资源,与它们建立多维深入合作,推动银行在公司金融业务的发展,业绩得到逐年攀升。

在零售银行业务方面,针对对本地市场和当地客户喜好的数据分析,推出多款零售银行产品及服务,并在分销渠道、客群、产品组合和创新能力方面建立了显著的竞争优势。

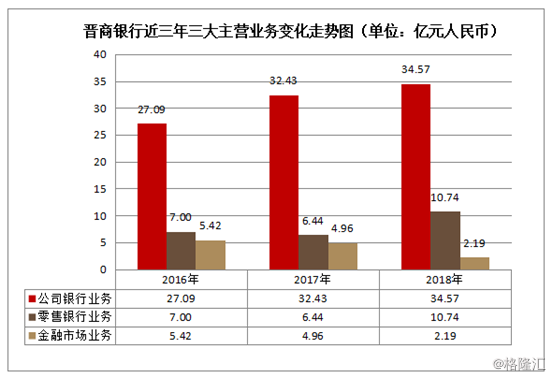

截止至2018年底,零售业务收入达到10.74亿元,近三年保持年均复合增长率为23.9%,据招股书披露,晋商银行在零售业务上的增长主要由于公司采取多元化零售贷款、存款创新产品、特色银行卡以及多样化手续费和佣金产品服务获得;由此可见,随着产品线的丰富和多样化的优质服务的提升,零售业务还将会促进银行吸收存款能力,良性循环之下成为近年增长的另一动力。

总体来看,公司三大主营业务:公司业务、零售业务、金融业务中;收入增长走势图如上图,公司银行业务和零售业务获得了大幅增长。尤其是零售业务增速最快,这一增长加速了银行吸收存款能力,又反哺银行进一步对产品升级优化,在此正循环下,其业务结构得到逐步优化,成为刺激未来业绩增长的强大推动力。

地区经济发展令山西省银行业实现稳定增长。再来看看财务方面。

三、盈利能力稳定,资产质量优,慷慨分红回馈股东

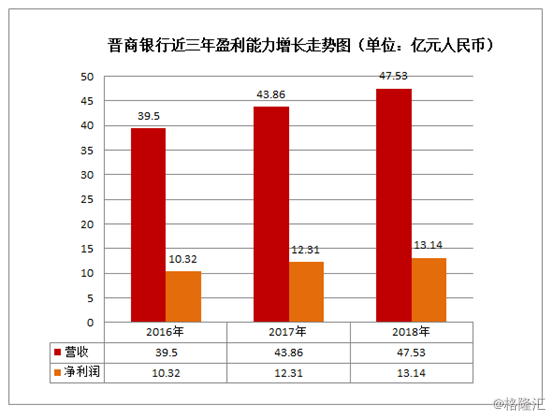

从业绩来看,2018年晋商银行实现营业收入47.53亿元,较2017年的43.86亿元同比增长8%;净利润为13.14亿元,较2017年的12.31亿元同比增长6.7%;平均资产回报率保持平稳在0.61%-0.65%之间;成本收入比也稳定下降至35.75%。从盈利数据来看,晋商银行经营效率逐年提高且保持稳定增长的趋势。

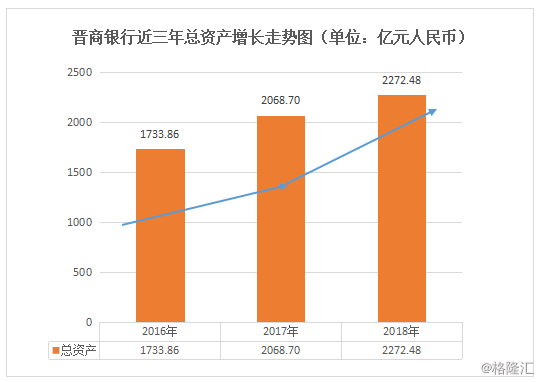

从资产质量来看,资产方面,晋商银行的总资产从截至2016年12月31日的人民币1733.86亿增至2017年的2068.7亿元,并进一步增至截至2018年的2272.48亿元。(如下图)

另外,晋商银行贷款和垫款总额为1016.4亿元、吸收存款为约1449亿元,较2017年同比增长6.4%。按截至2017年12月31日的总资产、吸收存款总额以及发放贷款总额计,公司在山西省内城商行中排名第一。

从同业监管核心数据来看,截至2018年12月31日,晋商银行核心一级资本充足率为10.63%,不良贷款率达1.88%,拨备覆盖率为185.35%,资本充足率为12.99%。(如下图)

对比港股上市城商行,晋商银行逾期贷款占比处于较低水平,而不良贷款率同样在香港上市城商行中处于中低水平。由此可见,晋商银行在综合资产与核心监管数据上具备同行竞争力,公司整体安全边际处于行业中上水平。

值得一提的是,从公司的年度利润分配方案来看,2018年晋商银行在提取法定盈余公积、任意盈余公积和一般风险准备后,按照2018年末实收股本,2018年向全体股东每100股派发现金红利10元(含税),共分配股利约4.87亿元人民币。看得出,晋商银行对股东的派息分红上也表现的十分慷慨。

四、结语

根据英国《银行家》杂志发布的“2019年全球银行1000强”榜单中,晋商银行排名第421位;在中国银行业协会发布的“2018年中国银行业100强榜单”中,排名74位。随着公司成功上市伴随的品牌效应的提升,加上募资对资本基础的强化作用,未来或有望刺激市场对公司估值形成重估。晋商银行2018年利润增速较为突出,未来晋商银行持续稳定的盈利能力值得投资者期待。