下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

应该怎样看待方便面这个食品?

对于许多人来说,方便面最重要的是方便,一袋调料,以及一些细碎的脱水蔬菜和辅料,再加点开水,一碗方便面的制作可谓“简单粗暴”。只需等上五分钟,一碗热气腾腾的汤面或者鲜辣酸爽的拌面可以熨帖所有饥饿的灵魂。但对于家长来说,“方便面”三个字意味着速食、防腐剂和没营养,因此,方便面在中国的存在一直以来颇受争议。

但唯独不可撼动的是,方便面在速食食品界的地位。

方便面市场的复苏

近日,美国咨询公司里斯咨询发布报告称,2018年全世界方便面销量达到1036亿份,中国市场占了402.5亿份,占全球方便面销量的38.85%,排名第一。

报告还指出,据世界方便面协会数据,2014年中国方便面市场销售量为444亿份,2015年开始逐步下跌,到2016年时售出385.2亿份,为近5年来销量最低。2018年开始,中国方便面市场销量有明显回升,2019年中国方便面销量有望回升到2014年的水平。

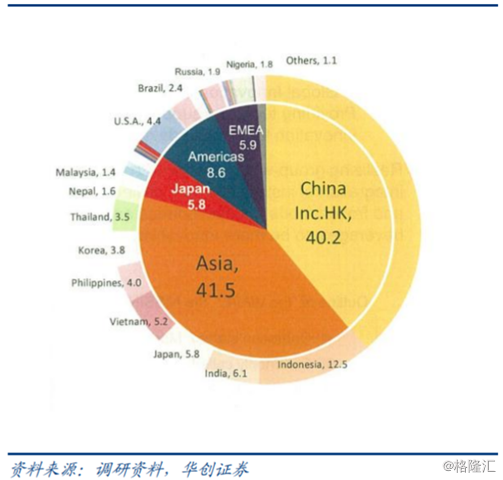

(图:分区域方便面需求量)

从人均消费量来看,2018年世界人均方便面消费量为13.6份/人,韩国、越南、尼泊尔等国家和地区市场消费者的人均消费量位居前三。其中,韩国的人均年消费量排名第一,人均年消费量达到74.6份,中国的人均年消费量为29份。

时隔多年,方便面在速食市场再度异军突起,这又是为何?

外卖VS方便面

外卖行业的兴起,带动了太多的岗位,也是对整个餐饮的一次重新洗牌。方便面市场的没落,和中国外卖行业发展也是密不可分。

一个行业的兴起,必定有对应的行业的衰落。餐饮行业也一样,外卖兴起之前,特别是康师傅方便面的销量占据着很大的地位。外卖带来的冲击,人们对健康饮食的要求,让人们开始思考哪些饮食是健康的。

在这个浪潮中,美团和饿了么毫无疑问是当代的“弄潮儿”。

起步于2003年的网络外卖,在移动互联网的O2O大潮中经历爆发式增长,各外卖平台为了抢占市场,纷纷采取烧钱补贴的低价促销手段,吸引了大批商户和消费者。资本入局、烧钱补贴下,短短数年间外卖行业经历了群雄混战到双雄争霸时代,如何实现盈利成为了摆在外卖产业各方面前重要的问题。

如今外卖涨价似乎已经成为了大势所趋,在这样的大背景下,外卖和方便面此消彼长的天平似乎正在发生变化。

至于方便面行业这边,度过2014至2016年下滑期,2017年格局改善、结构升级,对统一、康师傅等龙头企业形成利好。在下滑期,行业一则受到网络外卖平台冲击,二则方便面品类逐渐脱离追求健康的消费者需求,行业整体销售明显承压,且激烈的竞争下费用投放高企,中小企业陆续推出;2017年后,由于此前竞争激烈使行业出清,头部企业份额增长,目前CR4稳定在78-80%之间,竞争格局趋稳。

消费升级打开新市场

在以前,方便面似乎被看作油炸的、不健康的食品。在市场份额下滑的这些年,行业内也在痛定思痛进行转型,开始以健康为主题进行创新,这也体现了我国消费升级的现状。人们的消费水平的提升,也使消费者会选择更加健康、更有营养的食物。

在市场需求疲弱之时,统一、康师傅及日清食品等方便面生产商开始针对不同人群持续创新产品及口味以满足细分需求,都加大研发力度,以“高端+多元”为切入点。康师傅依靠熬制高汤系列等高端高价产品挽回颓势,统一将汤达人满汉大餐冠军榜等中高端面归入生活面板块,方便面创始者日清食品则不断丰富品类(如MYOJO品牌方便面、冷冻速冻食品、麦片)。

而从方便面企业的近年财报来看,中高价品牌产品份额提升,开始带动总收入实现增长。

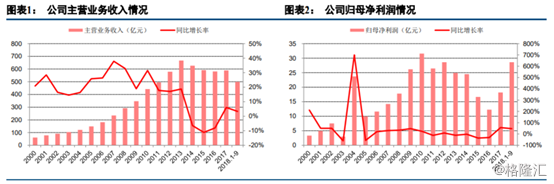

康师傅控股(0322.HK)2018年年报显示,2018年公司营收达到606.86亿元,同比增长2.94%,其中,占营收39%的方便面业务同比增长5.73%,营收达到239.17亿元。在方便面的营收中,来自容器面的收入增长5.5%,来自高价袋面的收入同比增长10.61%,中价袋面和干脆面及其他的营收均下滑,高价袋面的营收占比达到40%,比2017年高出2个百分点,体现出产品升级趋势。

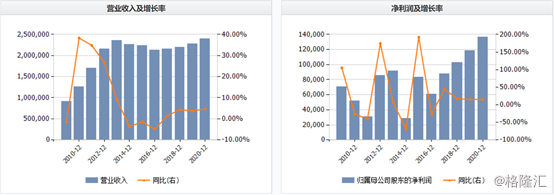

另一家方便面企业统一企业中国(0220.HK)2018年年报显示,营收达到217.72亿元,同比增长4.6%。其方便面业务当年营收为84.25亿元,同比增长5.7%,方便面产品结构也实现改善,中高价位品牌“汤达人”成为公司方便面业务增长引擎,带动获利能力提升。

值得注意的是,上述两家企业的方便面业务的增速只能称得上是“改善”,却远谈不上“发展”。而中国的方便面企业同时面临诸如日清食品、味千拉面等布局了速食的外企的市场份额上的挤压,如何差异化的打响自己的产品,让消费者尽快接受,也是一个值得思考的问题。

兴业证券曾分析,方便面行业受网络外卖平台冲击和居民健康意识提升,行业在2014年至2016年处于下滑期,企业促销力度加大,竞争激烈,中小企业难以维继。我国传统消费各子行业绝大多数均已进入或即将进入第三阶段。行业增长趋缓但价格战结束,中小企业出清,市场份额向龙头集中,竞争格局改善。

苏宁金融研究院高级研究员付一夫表示:方便面业务的整体增长,很大一部分得益于容器面与高价袋面销售的拉动。这在某种程度上说明,康师傅方便面业务的营收和净利润见底回升,源自于过去几年全面升级方便面品类;而老百姓的买账,也侧面证明这是另一种消费"升级"的体现。