下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

如果成功,一鸣食品将成为国内首家以“鲜奶吧”为主营业务的上市公司。

作者 | 抹茶拿铁

来源 | IPO那点事

数据支持 | 勾股大数据

在众多的饮品中,鲜奶因为既时尚休闲,又营养美味,一直以来都备受消费者的欢迎。随着国人收入水平的日益改善,对鲜奶的需求不断上升,使得越来越多鲜奶品牌如雨后春笋般纷纷涌现,鲜奶吧也借此异军突起。

近日,由“养鸡大王”朱明春创办的浙江一鸣食品股份有限公司(简称“一鸣食品”)就准备向A股IPO冲刺。不过,一鸣食品的主营并非是养鸡,而正是通过鲜奶吧卖牛奶。根据一鸣食品披露的首次公开发行招股书,公司拟公开发行新股数量不超过6,100万股,募集资金9.27亿,主要用于直营鲜奶吧建设项目、江苏一鸣食品生产基地项目等。

如果成功,一鸣食品将成为国内首家以“鲜奶吧”为主营业务的上市公司。

1

“鲜奶吧”是什么?

顾名思义,鲜奶是指牛奶脱离牛体24小时之内的牛奶,否则不能称之为“鲜”奶。鉴于国家对于牛奶行业“鲜牛奶”有过明文规定,目前各乳品企业在其产品中不能随意提到“鲜”字。所以平时我们在超市看到的那些蒙牛、伊利利乐包装的牛奶,并不是鲜牛奶,而是常温纯牛奶。鲜奶收集后会采用巴氏灭菌法加工,需要冷藏储,保质期也相对较短。

鲜奶吧是我国奶业转型时期出现的新生事物,其生鲜乳从奶牛场收集到销售上架最短可以在24小时内实现,卖点就是用最短时间、最即时制造向消费者提供最新鲜、营养、安全乳品的便利服务场所。

按照经营方式的不同,奶吧可以分为两类。 一类是以自有奶牛场为核心的直营模式奶吧,属于自己生产、自己加工、自己销售的一体化奶业经营体,毛利可观;另一类是没有奶源的加盟模式奶吧,这类奶吧通过加工收购的生鲜乳来销售。一鸣食品属于前者,其有自建的示范牧场。

相较于一般的商超,目前市面上的鲜奶吧主要具有以下优势:1)小规模经营,原料奶可追溯,渠道明晰,2)距离奶源较近,运输时间短,奶质更新鲜,3)直面区域消费者,对市场反应迅速,能及时调整生产量,做到较高的本地占有率;4)乳品种类多样,花样多,附加值高;5)所需要的经费少,运营快,收回投资快,可以迅速发展。

销售模式上,鲜奶吧的销售多以会员制和零售方式进行。从整体消费结构看,会员卡消费和零售所占的比例是9:1。零售价要比会员价贵,一般会员价是零售价的八折,甚至更多,以促进消费者养成长期关顾的习惯。

2

股权集中的家族企业,

盈利水平略呈疲软

有意思的是,一鸣食品的创办人朱明春,最开始广为人知的并非奶制品事业,而是养鸡。1980年代,朱明春开始从事鸡禽养殖业务,发明与推广了“浅笼高密度饲养技术”,被《人民日报》誉为“全国养鸡大王”。1992年,朱明春才正式开始从事乳品加工与销售业务,并于2005年9月创办了现在的一鸣食品。

招股书披露,一鸣食品的控股股东为明春投资,持有公司16,190.80万股股份,持股比例为47.62%。公司实际控制人为朱明春、李美香、朱立科、朱立群、李红艳五名家族成员,截至招股书签署日,五人合计控制的公司股权比例为93.38%。这样看来,一鸣食品是一家名副其实的高度集权家族企业。

除了新鲜乳品外,一鸣食品还研发、销售有烘焙食品。其中,乳品主要包括低温巴氏杀菌乳、风味发酵乳、调制乳以及蛋奶、热奶等特色乳饮品,烘焙食品包括各式短保质期的面包、米制品等。公司的乳品保质期通常在 15 天以内、烘焙食品保质期通常在 3 天,并主要通过“一鸣真鲜奶吧”连锁门店进行销售。

“一鸣真鲜奶吧”是一鸣食品于 2002 年开创的专业食品连锁经营门店,作为乳品与烘焙食品的新型销售渠道,用以冷链物流体系,实现了短保质期新鲜食品的快速周转销售。同时,一鸣食品在浙江南部高山丘陵区域温州泰顺县建立了自有示范牧场,实现了从主要原材料供应到终端零售业态的全产业链布局。截至 2018 年底,公司通过直营与加盟方式已在浙江、江苏、福建及上海等华东地区共建立了 1,459 家奶吧门店。

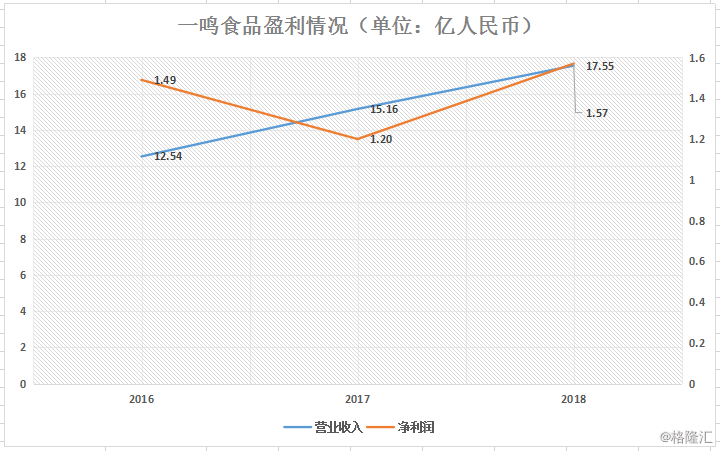

下面看一下公司具体的财务表现。2016年至2018年,一鸣食品实现营业收入分别为12.54亿、15.16亿、17.55亿;归属母公司的净利润分别为1.49亿、1.20亿、1.58亿。可以看到,虽然公司的营收是持续增长的,净利润却在2017年出现了明显下滑,2018年即使净利润有所改善,较于2016年也仅增长了5.4%,盈利水平略呈疲软。

招股书披露,2016至2018年,一鸣食品的毛利率分别为40.3%、39.2%、40.7%。毛利率的变化波幅,一定程度也解释了公司的盈利下滑趋势。在公司主营业务成本中,有约80%为直接材料。一鸣食品称,2017年白砂糖、果酱、果粒等主要原材料价格相比于2016年度上涨,导致了公司在2017年毛利率偏低(针对2017年的利润下滑,公司还解释为对员工的股权激励,所计提了股份支付费用1345.99万元)。

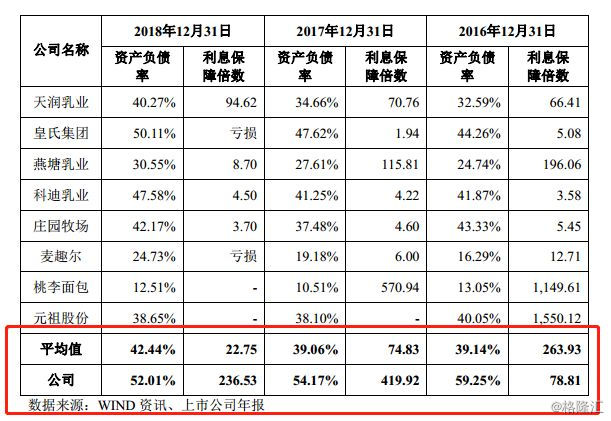

不过,虽然一鸣食品自身毛利率的变化趋势不太乐观,但其较于同业竞争者依然存在较大的优势。数据显示,2016年至2018年,行业平均毛利率分别35.6%、33.1%、32.0%,并呈现直线下降趋势,与全行业原材料价格上涨有关。

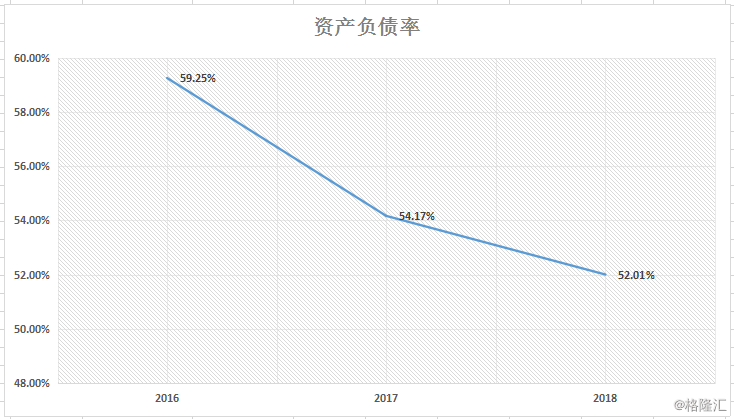

从负债率趋势来看,可以发现一鸣食品有在持续降低自己的负债杠杆,但较于乳制品行业平均还是略为高企,这与公司的经营模式有关。前面说到,鲜奶吧主要采取的是会员制的销售模式,所以销售款项多为一次性预收,导致公司的预收款项高企,一定程度加重了公司的短期流动负债额。

3

诉讼繁多,未来经营存在风险

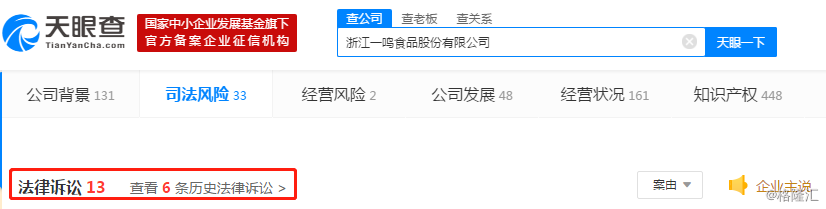

根据天眼查给出的数据,目前一鸣食品已累计有13条法律诉讼,7个开庭公告,包括侵害作品信息网络传播权纠纷、承揽合同纠纷、著作权权属、侵权纠纷、民间借贷纠纷、劳动争议、买卖合同纠纷等,为公司未来的经营增加诸多不确定因素。

值得注意的是,根据温州市鹿城区食品安全委员会办公室2013年第三季度食品安全综合监测信息,位于温州市鹿城区站前方立一鸣真鲜奶吧鲜奶吐司面包“加工方式”标注错误,判定结果为不合格,意味着一鸣食品在食品安全卫士方面也存在着隐患。

作为食品行业的新兴产物,目前很多地区的鲜奶吧监管确实并不是很明确,因为产业链涉及到了多个管辖部门,例如牧场的奶源、设备的工艺流程、加工及销售现场的监管等等。在监管没有明确界定的情况下,自然为行业埋下了不可预知的雷,包括一鸣食品,面临监管部门出手后的引爆。

在行业整体毛利率水平下滑的情况下,一鸣食品想仅通过降低自身的成本来实现盈利的上行似乎已不太现实,最大的出路就是尽可能地在华东乃至全国范围内扩张营收网络,增加收入来源,这也是公司选择IPO的很大原因。在诉讼、监管压身的负重下,公司又是否能顺利突围呢?

免责声明:内容仅供参考,请读者谨慎依此进行投资决策。