下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作为互联网医美平台的万年老二,与新氧抢夺蓝海市场。

作者 | 保尔

来源 | IPO那点事

数据支持 | 勾股大数据

抖音上和现实街头比比皆是的网红脸,让很多人感觉中国已经变成了医美整形大国。新氧、更美这类的医美app的出现更是加速人们对医美的了解。但是或许都还不知道医美多大一片蓝海。

据消息指出,继互联网医美平台龙头新氧上市后,更美也在寻求IPO。从今天下半年开始,更美APP密集接触投行,但就目前的进度来看,更美尚于亏损阶段,IPO进程不甚顺利。更美方面针对消息回应,更美在 2018 年就已实现盈利,并不着急今年IPO。

作为互联网医美平台的万年老二,资金来进行扩张,与新氧抢夺蓝海市场,这是理所当然的事情。

1

医美这片大蓝海

医疗美容,简称医美。几年前尚神秘莫测,一般人望而生畏,女明星们三缄其口;而现在竟然成了常见的保养手段。女星们开始大大方方地承认,张雨绮更是敢在小红书上分享某医美项目的经验,热度居小红书推荐榜首多日。这都说明社会对医美的包容度提升。

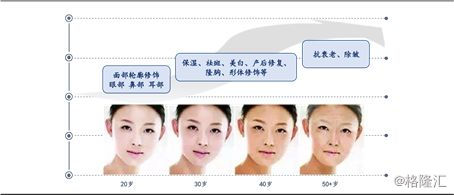

医美指会用手术、医疗器械以及其他手段对人的容貌和身体进行改造。医美包括手术类和非手术类的项目。非手术类的医美项目已经非常常见,有微整形、激光美容、抗衰老美容、纹绣美容、毛发移植等。医美能覆盖20至50岁的客户,伴随消费者的生命周期非常长。

图:医美项目伴随消费者生命周期

资料来源:某整形公司招股书

而提到世界第一整形大国,大部分的普通群众脑子里面占C位的肯定是韩国,另一部分人觉得近年来中国已经超韩国人成为最爱整形NO. 1的国家。但是实际上,从医美市场来看,韩国从未是整形的冠军,美国才那个是宇宙第一整形大国,而2017年,中国的医美市场总额达世界第二,超越韩国和巴西。2018年,中国医美市场突破千亿规模。

尽管体量已经如此大,我国的医美仍然在未来有望保持高增速。过去的五年,2014-2018年中国医美市场复合增速高达23.6%;并根据Frost&Sullivan预测,未来五年将仍保持高达24%的GAGR,长期以来都保持全世界最高的增速。2021年将超越美国,成为医美第一大市场。

中国医美市场的高增长的逻辑是需求未来会进一步释放。从总体量上来看,中国医美市场仅居美国市场后,但是按照居民渗透率来看,中国大大低于美国(12.6)、巴西(11.6)、韩国(8.9),每千人平均接受医美次数仅仅为1.7。也就是按照人均医美次数来看,中国不到美国的十分之一;按照渗透率与人均可支配收入的水平的匹配程度甚至不如印度:中国,印度的人均GPD为中国的0.26倍,医美渗透率却超过中国的四分之一。未来的提升空间很大。

尽管总体增速保持高位,但是医美机构却很多活在水深火热之中。

从收入端来看,医美简直在轻轻松松赚钱。目前医疗美容机构的收入主要由两部分构成,一部分是通过手术、咨询、设备检查等服务带来的服务费用,另一部分是在服务及后续保养、维护过程中使用、售卖的药品收入。其中,药品加价销售是医疗美容机构的重要收入来源,以微整形注射中常用的玻尿酸为例,玻尿酸出厂价一般在几百元左右,代理商价格为上千元,而在整形美容终端的销售价格则达到了2000-8000 不等。医美行业的毛利率可以达到60%以上。

但是惊人的毛利率下,很多医美机构净利润普遍却不到5%。这是为什么呢?

从丽都整形身上可以找到答案。从丽都整形的年报上可以看出,其2015年、2016、2017年的毛利率分别为66.20%、65.13%和60.70%,但利润率分别只有8.32%、6.43%和-7.44%,这是因为七销售费用率高居不下,花在销售上费用高达0.85、1.35、2.14亿元,其中半数都花在了百度推广上。

总体来说,医疗机构主要通过线上获客,导流方式包括传统的百度广告、互联网广告以及垂直医美平台等。根据Frost&Sullivan统计数据,2018年医美行业规总获客成本为313亿元,占医美行业规模超过四分之一。而在百度上,双眼皮、瘦脸针等热门关键词的单次点击价格已超过三位数,医美机构每年百度竞价的花费达140 亿元。2015 年3 月,莆田系和百度公开宣战,暂停旗下8600 多家医疗机构与百度在竞价推广方面的合作,就是医疗美容机构获客成本过高的一个缩影。惊人的成本给机构带来了沉重的负担。

而新氧、更美一类的垂直医美平台的出现,无疑是打破了医美机构的困境。根据新氧 2018 白皮书数据,医美机构在新氧平台的获客成本低于每人 400 元。

对比之下,垂直医美平台具备自身独特优势,它能整合医美机构资源,提供医美咨询服务;形成医美社区等,实现流量变现;整合线下资源,实现 O2O 模式。 它相较于百度这些综合平台更加专业,更重要的是,这些垂直医美平台导流比传统途径要便宜得多:因此这些垂直医美平台很有机会在未来夺取主要的导流市场份额。

2

垂直医美平台的万年老二

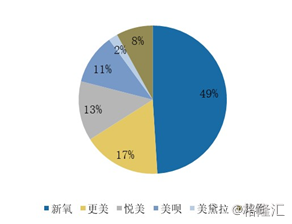

当前,医美 APP“二大三小”竞争格局已初步划定,即新氧(大)、更美(次大)、悦美(小)、美黛拉(小)、美呗(小)。

图:2018 年中国医美平台主要市场份额(按医美平台收入计算)

资料来源:Frost&Sullivan

更美和新氧同时创立于2013年,较悦美晚两年。成立短短六年,更美已经完成了五轮融资。2013,拿到经纬中国的天使轮融资;2014年,获得红杉资本的100万美元A轮融资;2015年,B轮融资更是达到一千万美元;2016年完成3.45 亿人民币的C轮融资,腾讯投资、潮宏基集团、苏宁云商等共同参与;2018年的D1轮融资,获得美图公司与道合母基金投资的5000万美元的融资。

更美APP主要分为三大模块:医美用户社区、医美O2O电商、医疗机构应用平台。

医美用户社区,主要起了引流和增加用户粘性的作用。其帮助消费者记录他们从整形前到整形后的一系列改变,给更多的消费者提供一个参考。医美O2O电商平台方向,是引入医美商家用户,发展成为一家电商平台,并进行大量的促销打折。医疗机构应用平台是对接医疗机构和用户,为二者提供咨询功能,促进医院与用户之间的沟通,并鼓励消费者对自己的整形医生和医院项目进行评价和打分,开始建立了对医美行业的监督体系。

根据更美自身发布的白皮书,更美已经入驻7000家正规医美机构和15000名执业医生,平台上累积340万份真人整形案例,覆盖全球204个城市、5大海外国家和地区。

3

更美APP能闯出一片江湖吗?

更美面临着行业龙头新氧的威胁。从上文可见,新氧、更美占医美宣传平台总市场近七成,市场份额分别为 49%、17%。更美的规模比新氧小得多,新氧垄断了一半的细分市场份额。通过赞助热播剧集和在综艺中投放广告,更美月新增用户与月活跃用户均反超新氧。

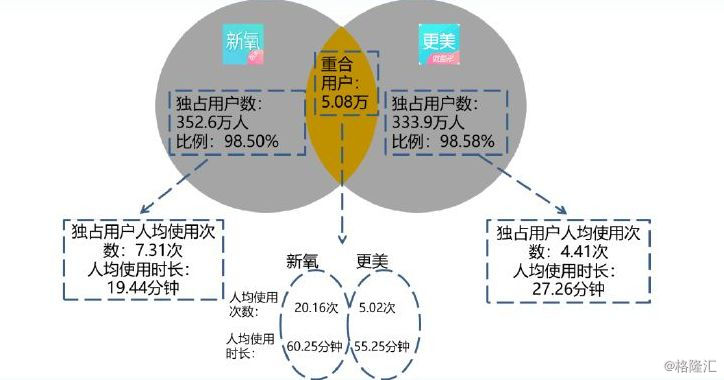

但根据长城证券对新氧和更美 2019 年 4 月份的活跃用户行为的分析,从独占用户来看,新氧用户使用更频繁高于更美;而两者重合用户中,更有整形意愿的客户使用新氧的月度次数是更美的 4 倍,人均月使用时长仅比更美多 5 分钟。当然,更美也有其突出的优势——更美价格更便宜,更美主要是推出打折预付券,通常预付价在 5 折优惠后为原价的 10%。新氧则推出黑卡会员,购买黑卡后通常总价会下降 3%,而优惠券促销力度较小。更美是否能在新氧的竞争下保持高速增长呢?这需要打一个问号。

图:4月新氧、更美活跃用户的独占性和重合性分析

资料来源:长城证券研究所

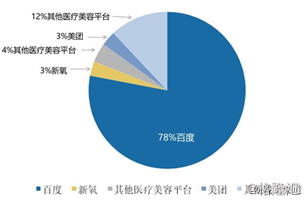

另外,尽管这些平台的增速很快,但是目前还处于市场培育阶段,覆盖率仍然很低。2018年,医美行业的线上获客支出达180亿,百度仍占据着强势的主导地位,占比超过78%;医美平台仅为12.7亿,占总体比例的7.1%。哪怕是新氧,占获客渠道支出尚不到3%的份额。从整个行业来看,用户规模很小,渗透率较低,是普遍现象,更美也难以在短期内克服这一点。

图:2018年医美机构在线获客渠道支出分配情况

而未来医美机构连锁化趋势可能威胁到这些医美导流APP。从今年看来,未来行业竞争格局或向“大型连锁+私人诊所”的方向发展。大型连锁机构有利于降低成本,发挥规模效应,利于在全国范围内树立起良好的品牌形象,占据更大的市场份额。从近年资本市场的变动可以印证这个趋势:机构之间进行兼并收购,形成大型连锁机构(如朗姿股份);医美机构纷纷通过申请上市等多种方式融资发展,进行快速扩张,抢占市场份额,发展成为大型连锁机构。

而大型连锁意味着减少对医美导流APP的需求。消费者在选择医疗美容机构时,最关心的主要还是机构和医师的水平和口碑以及手术的安全性。大型连锁机构,有利于在全国范围内树立起良好的品牌形象,发挥品牌的规模效应,相较于传统医美机构,他们在获客渠道的投资可能减少。

虽有一个好赛道,但有一个得力的竞争对手,作为万年老二的更美APP能否顺利上市还是未知数。

免责声明:内容仅供参考,请读者谨慎依此进行投资决策。