下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: CIA

来源:中指研究院

2019年上半年土地市场如火如荼,房企在土地市场上变现也大相径庭,有的高歌猛进,有的谨小慎微,头部房企加快拿地节奏,但态度更偏谨慎;中小规模房企相对激进,加速奔跑,纳粮备储。2019年,多数房企提出“聚焦一二线”布局战略,随着土地供应增多,一二线城市及都市圈周边热点三四线城市成为房企未来布局重地。预计下半年,随着融资环境趋紧及热点城市调控加剧,企业未来将放缓拿地节奏,保持谨慎拿地态度。

房企踩准城市周期变动节点,灵活调整拿地节奏。从拿地金额与销售额比值来看,房企结合市场情况灵活调整拿地策略,在市场繁荣期,企业的资金较为充裕,房企精准把握城市轮动周期,审慎吸纳优质土地储备,表现较为积极;在调控影响下的衰退期,房企拿地更为审慎。

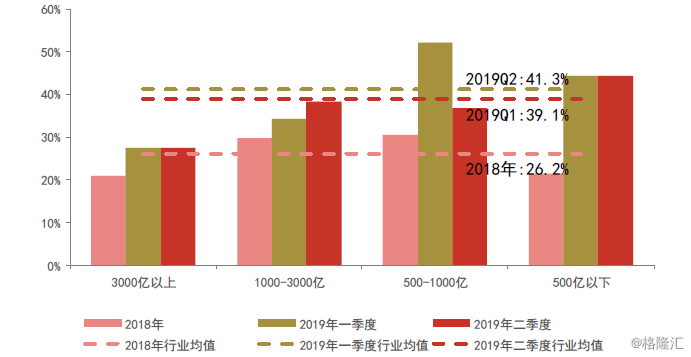

图:2018年至2019年上半年不同销售规模[1]房企拿地金额与销售额比值情况

数据来源:CREIS中指数据,中指地主

不同销售规模房企拿地金额占销售额比重均有所上升,其中500-1000亿元企业上涨最为明显。3月份,受核心城市优质地块批量入市以及企业融资环境改善等因素影响,土拍市场热度提升,房企拿地积极性提高,各规模房企拿地金额占销售额比重均有不同程度上升,其中销售规模在500-1000亿元之间房企上涨最为明显,2019年一季度,拿地金额占销售额比重为52.5%,较2018年上升21.6个百分点,之后随着各地加强调控,房企拿地更为谨慎,但整体热度仍比较高。销售规模超千亿房企为保证之后的规模化增长,在保持谨慎拿地的基础上,加快补仓节奏,拿地热情逐渐回温,2019年二季度,1000-3000亿房企拿地金额占销售额比重为38.3%。

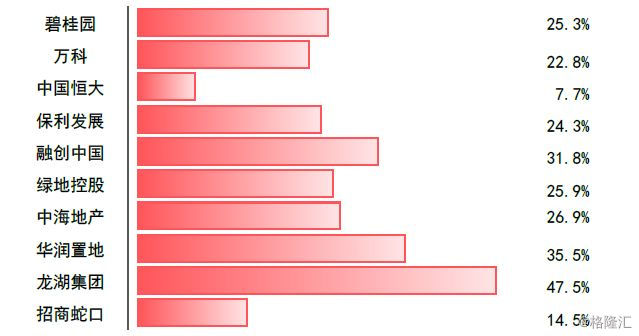

图:2019年上半年销售规模前十房企拿地金额与销售额比值情况

数据来源:CREIS中指数据,中指地主

企业分化加剧,各企业之间开启差异化发展策略。随着土地市场回温,房企抢地的消息不断传出,房企分化继续加大,企业采用不同的拿地策略。超千亿企房企加快拓储节奏,多数企业拿地热情回温,其中作为龙头房企的碧桂园一改去年的“降速”风格,快速吸收土储,2019年上半年拿地金额占销售额比重为25.3%,其中二季度该比值达42.8%。对比来看,中小房企受规模与资金的影响拿地节奏分化明显,部分企业拿地比较保守,在原有土地储备不足的背景下,可能会导致未来供应不足;部分企业为跨越阵营疯狂拿地,但在市场整体融资环境偏紧的背景下,中小企业资金渠道少且成本高,激进拿地可能会导致现金流承压。

规模:拿地金额上涨,房企加快补仓节奏

图:2019年上半年20家代表房企[2]拿地总金额、面积和成本情况

数据来源:CREIS中指数据,中指地主

代表房企拿地金额上升,拿地面积下降。2019年以来,土地市场呈现“量减价升”局面。一方面,土地成交数量有所回落,其中三四线城市土地成交回落最为明显;另一方面,土地溢价率有所回升,其中三四线城市土地溢价率涨幅较高。2019年上半年,代表房企拿地金额7771.2亿元,同比增长13.4%,拿地面积15926.0万平方米,同比下降13.2%,拿地成本同比上涨23.3%。受城市供地结构、市场需求及调控政策影响,2019年上半年,杭州、苏州等强二线城市的土地市场出现了一轮“波动”。5月以来,尽管一二线城市依旧是房企拿地的重点,但是在各地加强调控的同时,房企拿地的节奏也有所放缓,土地市场逐渐回归平稳。

成本:拿地成本上涨,拿地热情回温

图:2019年上半年20家代表房企拿地楼面价分城市等级变化情况

数据来源:CREIS中指数据,中指地主

拿地热情回温,拿地楼面价同比上升。2019年以来,在因城施策背景下政策改善预期增强,企业拿地积极性有所提高,土地流拍占比持续回落,特别是热点一二线城市土地竞拍热度回升。具体来看,一线城市,20家代表房企拿地楼面价同比上升98.0%;二线城市,20家代表房企拿地楼面价同比上升33.2%;三四线城市,20家代表房企拿地楼面价同比微降1.2%。

加强一二线城市布局,三四线布局力度下调

图:2019年上半年20家代表房企各等级城市拿地布局情况

数据来源:CREIS中指数据,中指地主

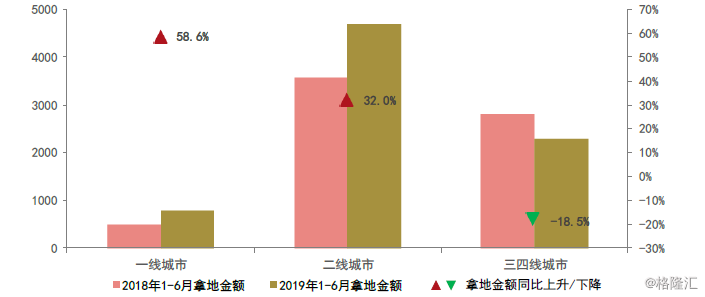

从拿地金额看,一二线城市土地成交市场回温,三四线布局力度下调。2019年上半年,20家代表房企拿地金额同比上涨13.4%,由于一二线城市土地交易增多所致。其中二线城市拿地金额同比上升32.0%,涨幅最大;一线城市拿地金额同比增长58.6%,拿地金额占比为10.2%,较同期增加2.9个百分点。三四线城市推地节奏有所放缓,土地市场整体供需双降,土地市场降温明显;三四线城市拿地金额同比下降18.5%,拿地金额占比为29.3%,同比下降11.5个百分点。

长三角和中西部周边城市为企业布局重地

图:2019年上半年20家代表房企各城市群拿地布局情况

数据来源:CREIS中指数据,中指地主

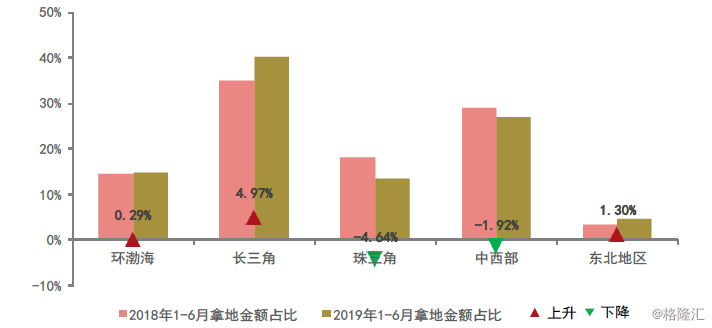

分城市群来看,长三角地区热度依旧,中西部土地市场有所降温。20家代表房企在除珠三角外的城市群中拿地金额明显提升,其中长三角拿地金额同比增长29.4%,占比达40.1%,环渤海同比增长15.6%,主要受城市群周边热点二线以及三四线城市拿地金额大幅增长所致,如合肥、温州、绍兴、无锡、常州等城市;中西部拿地金额同比增长5.9%,较去年同期占比减少1.92个百分点;珠三角拿地金额同比下降15.7%,占比减少4.64个百分点。

图:2019年下半年房企拿地策略分析

1. 大趋势?

房企拿地节奏分化显著,精准拿地成未来大趋势。2019年以来,随着各地调控加强,房企拿地节奏整体呈现分化趋势,大型房企持续加强拿地力度,同时拿地更为谨慎;中小房企相对激进,积极纳粮备储,为跨阵营做准备。一方面,中小房企在扩张中应保持理性,积极拿地仍需以稳健的运营能力为前提,避免盲目拓储。另一方面,为避免投资失误,精准拿地日益受到房企关注,投策工具的选择显得尤为重要。全面了解优秀房企的做法可以帮助企业快速切入行业,中指数据库企业版中的房企投策产品可以全面显示房企的拿地动向 [点击申请试用] ,实时更新行业领军企业的拿地状况,为企业未来的拿地决策提供有利参考。

2. 去哪拿?

图:2019年上半年20家代表房企城市布局情况

从拿地城市分布来看,二线及城市群周边热点三四线城市为房企目前拿地“主战场”。2019年上半年,苏州、天津、杭州、上海、武汉等一二线城市土地成交市场回温,热点城市的土地信息备受房企关注。在企业聚焦的前20个城市中16个为二线城市,其余分别为上海、北京以及三四线城市常州和佛山,这两个城市分别为长三角和珠三角热点三四线城市。

图:CREIS中指地主工具

工具申请试用:微信添加tudi-qingbao2咨询

未来在拿地区域选择上,“聚焦一二线”将成为企业的普遍选择。房企布局应适当关注一些经济比较发达、规模比较大、人口吸附力强的城市,特别是大城市周边的城市群和二线城市。中小房企在聚焦区域深耕发展的同时,需关注大本营周边二线城市和热点三四线城市,在三四线市场衰退势头未减的前提下,加速回归二线城市。中指地主从城市群、城市、板块、三个维度层层解析企业区域选择,以宏观、中观、微观三个视角寻找潜在优质地块,帮助企业精准把握城市轮动周期,快速掌握地块及其周边信息,为企业拿地提供有力支撑。

3. 怎样拿?

中小房企、优质项目和资产包成为房企未来收并购主要目标。根据监测,2019年上半年全国300城土地成交均价上涨17%,地价依旧保持较高水平,在此背景下,通过收并购可帮助企业获取优质项目的同时有效降低拿地成本;同时,伴随着偿债高峰的到来,部分中小企业融资短板更为凸显,资金压力下恐会寻求品牌房企收购,预计下半年房企收并购力度将继续保持。从收并购的方向来看,中小房企、优质项目与资产包是其主要目标,如在项目方面,世茂收购泰禾、万通、明发等多家企业多个项目,获取杭州、广州在内的多个热点城市的优质资源;资产包方面,融创在收购了万达文旅后,2019年初又以33.4亿元收购了萧山区浦阳镇桃北新村的桃花源房产项目资产包,优质资产包依旧受到品牌房企青睐。

多元合作、产业联动等多种方式提升拿地效能。2019年上半年,土地市场持续走强,房企拿地难度不减。其一,在合作拿地方面,面对一二线热点核心城市“地少价高”的情况,房企可继续保持在该区域合作力度,降低资金占用率。其二,房企除了选择较常规的地产企业进行合作外,可结合自身情况,通过产业联动,提升拿地效能。部分房企布局文旅、大健康、生态农业等产业,通过产业落地,获取优质土地资源的同时,亦可积极联合金融、轨交等企业拿地,实现多元化战略,提升产品溢价。其三,在拿地方式方面,房企亦可尝试招拍挂、收并购、勾地等相结合的多种拿地方式,选择最优拿地方式组合。

4. 控风险?

房企仍需加速销售回款,理性投资,审慎拿地,谨慎介入高价地和高溢价地。2019年,房企在资金方面的压力有增不减,其一,土地价格虽保持稳定,但仍处于上涨趋势,拿地成本持续加大;其二,部分房企销售目标虽然有所上调,但上调幅度不大;其三,还债高峰到来,房企面临大规模集中还债。在此压力下,房企风险依旧存在,需持续关注。企业需保持谨慎的拿地态度,一方面,严控拿地总额,在保证盈利空间的同时,结合自身布局,谨慎拿地。另一方面,严控地块单价,特别是对于一些高价地或者高溢价地应谨慎介入;对于缺乏产业支撑的三四线城市地块,需尽量回避。

[1]企业划分情况以2018年房企销售额划分,具体情况参考中指数据库—企业版—房企投策。

[2]代表房企包括碧桂园、万科、中国恒大、保利发展、融创中国、绿地、中海地产、新城控股、华润置地、龙湖集团、招商蛇口、世茂、阳光城、金科股份、旭辉、金地、中南置地、绿城中国、正荣集团、中国金茂