下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1、事件公告:

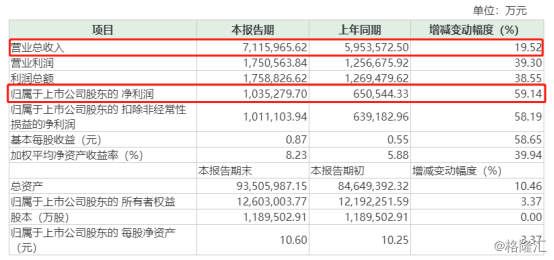

7月18日晚间,保利地产发布了2019半年度业绩快报。公司营业总收入711.6亿元,同比增长19.52%;归属于上市公司股东的净利润103.5亿元,同比增长59.14%。保利地产虽然营收才20%左右的增速,但是净利润增速接近60%,大幅超过预期,明天保利的股价无疑会高开。这段时间,无论是港股地产,A股地产公司,还是第一梯队或者第二梯队的公司,陆陆续续开始发布业绩,好像整个地产行业的公司业绩增速都超过意料之中。

2、业绩分析:

根据公司公告披露的部分财务数据显示,因为结转项目毛利率同比提高、投资收益增加,营业利润同比增长39.30%,利润总额同比增长38.55%;因结转项目权益比例提高,归属于上市公司股东的净利润同比增长59.14%。公司报告期内实现签约金额2526.24亿元,同比增长17.33%。

公告上解释说公司的毛利率在好转是有道理的,把保利地产的毛利率与过往数据对比,2019年的数据明显好于以往,说明公司的营收,利润等财务数据正在好转。而且保利地产的毛利率在今年一季度超过行业的平均值,跟国内龙头万科差不多,这也说明保利和万科的差距越来越小了。

同时根据公司公告中的具体数据,2019年6月,公司实现签约面积409.63万平方米,同比降低4.28%;实现签约金额636.62亿元,同比增长5.76%。2019年1-6月,公司实现签约面积1636.47万平方米,同比增长12.56%;实现签约金额2526.24亿元,同比增长17.33%。虽然6月份单月来看,签约面积有小幅下滑的迹象,但是1到6月份,2019年上半年的签约面积同比增长12.56%,整体来看,这个数据是非常优秀的,也为2019年全年的业绩奠定了基础。

保利地产当前市值1612亿元,股价自年初以来涨20.0%,市盈率8倍,市净率1.37。市盈率水平明显低于万科的10X PE,但是保利的各种财务数据也不比万科差,难道是保利低估了?除非今年万科中期业绩出来也能保持不错的增速。

选取A股上市的10家市值排名靠前的房地产公司进行对比,保利地产的负债率比万科还要低很多,在行业内排名靠后,低负债又能保持高增速,说明保利地产在行业当中还是比较优秀的。

那么保利地产二季度的毛利率提升了还是下降了,其实是可以判断出来的。原因是利润总额同比增长速度(38.55%)要明显高于营业收入增速(19.52%),根据毛利率=毛利/营业收入,可以看出二季度的毛利率出现了大幅改善的迹象。

其次是归属净利润同比增速(59.14%)明显高于利润总额增速的38.55%,说明股东权益比例在上升。公司业绩能保持高速增长的同时,资产负债率在行业内又排在地位,这是最难得的,也是公司的亮点所在,这些都是从保利地产中期业绩快报解读出来的信息。