下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:金融小包总

来源:金融小包总

一、人类金融市场的一出笑话:台湾0206期权大屠杀事件

图一:2018年1月到2月台湾加权指数和道指走势

台湾0206期权大屠杀事件是发生在2018年2月6日,台湾期货市场8点45分因为受到美股昨日收盘大跌影响,台指期以10,643点开出,下跌284点约2.6%。

图二:2018年的台湾指数期货走势

5分钟后,08点50分,在期权市场上,有6档价外台指期权买、卖权“1秒钟”拉到涨停 (包括2月9500卖权将近涨停)。例如价外2月9500卖权的价格为15,1秒后价格涨为885,涨幅59倍。8时50分15秒,价外2月9800、9900卖权的价格涨为1080,较前一天收盘价涨幅为数百倍。8时50分24秒,价外3月10000卖权的价格涨为1090;8时50分25秒,价外3月9700卖权的价格涨为1100;8时50分26秒,价外3月9600卖权的价格涨为1100。

此时,台指期下跌约300点,VIX指数只在40左右。按照正常行情来说,市场快速且大跌的时候,波动率会上涨,透过Vega的加温传导,进而使得Put和Call的价格都可能大幅上涨,最后让Delta变得相对不重要。但对于Call而言,市场快速下跌,它应该享受Delta的好处,一好一坏抵消,不应该出现大涨的行情,但诡异的一幕出现了。

图三:2018年的台指VIX走势

8时50分31秒,价外3月12400买权价格涨为1050,较前一天收盘价上涨10,500倍;8时50分32秒,价外3月12300买权价格涨为1050,相较于前一天收盘价涨幅为10,500倍。行情夸张之处在于,例如以2月到期的11700的买权call以1090点成交,换算的隐含波动率高达190%左右(人类金融历史罕见,美股个股期权的隐含波动率也很少超过50%)。截止到08点51分,台指期期权市场已经有5档台指期权的价外买、卖权拉到涨停。

与此同时,可以形象类比的是中国大陆的上证50ETF期权当日的走势。2018年2月9日同日上证50ETF收报2.803元,下跌0.136点,跌幅4.63%,盘中最高触及2.878元,最低触及2.713元。50ETF期权当日有156个合约正在交易。认购合约中,持仓量最大的为50ETF购2月3200,当日下跌0.0037元,跌幅39.78%,持仓119178张;认沽合约中,持仓量最大的为50ETF沽2月3100,当日上涨0.1569元,涨幅92.24%,持仓29846张。这是正常的期权市场行情的表现。

台湾股指期权市场这荒谬行情,背后的原因简单说是因为市场价格异常,造成期权保证金的风险指标严重偏误(因为代入了异常的价格来计算),台湾的期货公司开始荒谬的强制平仓客户的账户,有很多档的期权在1秒之内,强制被期货公司拉到涨停(涨幅数千倍),所需的保证金瞬间上升好几倍,期货公司再利用这个涨停部位及错误的风险指标,继续砍仓进而产生蝴蝶效应。不论是看空、还是看多的投资人均受到巨额的投资损失,仅这一日行情预估投资者损失在10亿人民币以上,而期权在台湾又是一个高中生都在玩的金融商品,这次行情造成台湾为数众多的中产阶层倾家荡产,时至今日“0206期权受害自救会”仍在向金融机构和监管维权。

二、复盘荒谬行情背后的投资者策略及其损益原因

复盘行情,2018年2月5日的台湾加权指数收盘是10946.25,第二天的涨、跌停幅度是1,094.6点。依照台湾期货市场规定,对应的指数期权(买权Call与卖权Put)涨停点数是2月5日的价格加1,094.6,再舍去个位数;所以,次日的期权涨停价格是从1,090点起跳,且是10点进位。美股在2月5日大跌,导致2月6日8:45开盘的期货市场即弥漫腥风血雨的大屠杀。

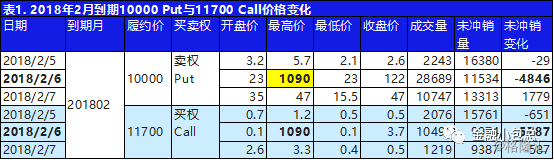

下表一是10,000点卖权Put与11,700点买权Call在2月6日前后的价格变化,通过它进行实盘解析,尤其是说明投资者损失10倍以上的原因。

表一:2018年2月到期的10000Put与11700Call

材料来源:详细期权教程及模型参见浙里财经知识星球

#案例详解一 持有卖权(Buy Put)策略为例

利用2月5日收盘价买入10000 Put的成本是2.6点(付出$130,指数期权的合约乘数是每点$50),如果幸运地在2月6日的最高价(涨停价)卖出,可收回1090点(收回$54,500)。即使扣除手续费(通常是$20至$60)与交易税(千分之一),报酬至少270倍。如果没有掌握时机,等到收盘,却只剩下122点的价格($6,100)。

材料来源:详细期权教程及模型参见浙里财经知识星球

#案例详解二 持有买权(Buy Call)策略为例

利用2月5日收盘价买入11700 Call的成本是0.5点(付出$25),如果幸运地在2月6日的最高价(涨停价)卖出,可收回1090点(收回$54,500)。就算纳入手续费与交易税,报酬至少800倍。如果没有掌握时机,等到收盘,只剩下3.7点的价格($185)。

材料来源:详细期权教程及模型参见浙里财经知识星球

#案例详解三 某投资者老郭投入本金580万元,按照2018年2月6日实盘情况,当天被期货公司一键平仓,不仅本金不保,还背上5000多万负债。

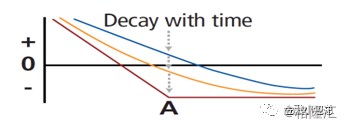

老郭采用的策略是既卖卖权(Sell Put),也卖买权(Sell Call)的策略,术语叫做期权卖方勒式策略(Sell Strangle),形成了如下的损益结构图。这种策略的厉害是地方在于预期的年报酬率高达25%以上。市场行情也证明,台股加权指数一直稳定的在10,000与11,700之间震荡。如果类似2月6日的情况没发生,敢于承担风险的投资人的确是可以预期25%以上的年报酬率。

材料来源:详细期权教程及模型参见浙里财经知识星球

这里首先普及一个简单的概念,期权的卖方是需要缴纳保证金的,而期权的买方只需要支付权利金。卖出风险愈高的选择权,就必须支付愈高的保证金。依照台湾期货交易所的规定,期权卖方保证金的最低门坎是$11,000。前面举例的10000 Put与11700 Call,它们在2月5日的卖方保证金需求介于$11,000至$11,500之间。

目前两岸实现的期权保证金制度不同,大陆目前实行的期权保证金制度较为粗糙原始、导致资金使用效率低下;而台湾目前实现的是国际通行的SPAN「整户风险保证金计收系统」,计算机系统会用模型随时自动计算整个账户的风险,减收所需保证金,藉以提升账户资金的使用效率,也就可以下更多更多的单,就是放更高的财务杠杆。

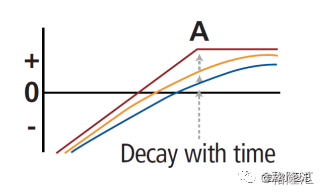

如上图1的结构,它的保证金是二者(卖Put或卖Call)之较高保证金,加上另一个部位的权利金。它在2月5日的保证金仍然是低于$11,500。

2月6日的期权大屠杀,导致布局图1部位的投资人被期货公司强制砍仓,首先是断头以$54,500(1090点,见表一)买回Put平仓,导致保证金严重不足;紧接着原本应该获利的Call,也被断头以$54,500(1090点,见表一)买回Call(因为金融机构系统设计,只要投资人因为保证金不足被平仓,账户内所有交易都会被一起平仓掉),共被断头支出$109,000。

卖出勒式期权策略类似更为具体和形象的案例,欢迎关注金融小包总,敬请期待《成名三十年后,投资大佬只用两天就倾家荡产》、《华泰期货场外期权业务导致巨亏背后的风控逻辑》

#案例详解四 某投资者小王认为行情不会下跌,看多,采用卖出卖权(Sell Put)的策略去赚钱

市场行情是当天大跌,造成保证金不足监管规定的25%,投资者没在时间内补钱,期货公司启动断头机制砍仓。当天早上8:45才刚开盘,投资者根本没时间补保证金,期货公司急于平仓,在市场流动性欠佳的的时候,就用天价市价单挂出(涨停板价),一瞬间买卖失衡,造成天价成交,引发更多持仓(Sell Put)的投资保证金不足,进而再推升Put价格到涨停板,期货公司继续砍仓。如此之下,做卖出卖权(Sell Put)的投资者被迫回补在高价造成巨额损失,不但赔光保证金,还因超额损失违约交割,欠期货商一大笔钱。

材料来源:详细期权教程及模型参见浙里财经知识星球

#案例详解五投资者小李认为行情涨不上去,看空,要赚取行情盘整的钱,采用卖出买权(Sell Call)的策略

市场行情是被小李猜对了,却没想到卖权被断头之后保证金不足,期货商又砍户头里买权的单(因为金融机构系统设计,只要投资人因为保证金不足被平仓,账户内所有交易都会被一起平仓掉),用市价单反向砍仓,又造成买权的涨停板,做卖出买权的交易人再一次被迫回补在高价,又是一笔巨额损失,二边加起来的损失让很多交易人因此倾家荡产。(见案例详解三)。

材料来源:详细期权教程及模型参见浙里财经知识星球

#案例详解六 投资者小马相信市场会有所下跌或者至少下跌的可能性要比上涨的可能性要大,所以short put 10000,long put 9900,构建了熊市价差(Bear Spread)策略

这种策略最大的风险只有100点,不用cut loss,但期货公司的信息技术和风控系统却没有把价差单当做组合单,认为投资者10000short put的仓位保证金不足,用天价砍仓。

材料来源:详细期权教程及模型参见浙里财经知识星球

这次事件成为人类金融市场的一出笑话,违背理论和教科书,原因是在于金融衍生品这个零和博弈的市场,由于金融机构风险管理水平的低能以及监管对金融衍生品市场制度设计的不完善,导致出现了本可以避免的荒谬行情,使得投资者出现巨额亏损,整个市场大多数人成为输家的局面。

三、荒谬行情背后的金融机构失能、监管失责

#金融机构风控荒谬,全体失责

1.期货公司并未发出追缴通知,就直接砍仓客户账户;

2.期货公司是有发出追缴通知,但却在一分钟之内就砍仓,未给投资人补缴保证金机会;

3.期货公司是不论多空都随便砍仓;

4.明明是有缴保证金的价差单,期货公司却不论空头或多头,一律强制平仓;

5.明明是看空部位,反而被期货商砍到亏损;

6.期货公司的风险指标乱算,以致被整户平仓;

7.投资者账户使用券商所提供的SPAN计算保证金,结果遭强制平仓之后,期货公司却说不出当天如何计算使用SPAN的方法;

8.投资者账户是使用券商提供的“最佳保证金”计算,保证金还够仍被强制平仓。

9.纯做空的台股指数选择权交易人方向做对了,却因市场价格异常,使保证金的维持率不足,遭期货公司强制平仓,且因平仓在极差价位,造成严重损失。

#极端行情之下,不同期货公司能力也出现分化

富邦期货和群益期货相同价格、相同部位的账户,两家都强制平仓的结果,群益的户头还有几千万的钱回来,富邦的户头不但没有钱回来,还要倒赔1亿4千多万,算下来比对后,群益的户头是负82%,富邦却是负160%。

四、0206期权大屠杀事件后,台湾金融机构和监管采取的一些措施

期货公司初步达成协议,对特定人调高期权保证金20%、停止保证金最佳化、停止整户风险保证金计收(SPAN)等3大对策。

1.全程禁止使用涨跌停价。台湾期货商公会4月20日发布“期货商交易及风险控管机制专案”说明代为冲销部分,新增了当风险指标低于约定比率执行代为冲销时,第一笔委托单不得使用市价单,第一张委托单倘无法成交,应进行询价委托,并全程禁止使用涨跌停当日有效单(ROD)委托单。

2.调高保证金。依期货商业同业公会中期商字第1070001593号函规定,2018年5月2日实施:自然人、一般法人加收20%保证金。2018年8月1日实施:自然人、一般法人新开立账户交易总额不得超过新台币50万元,自然人、一般法人分类分级加收保证金比例限制调整,自然人、一般法人‘较不流动性商品加收保证金’。

3.停用SPAN、终止保证金最佳化。依2018年4月23日期货业商业同业公会中期商字第1070001593号函公告,异动事项如下:自2018年6月20日起,原自然人及一般法人将停用SPAN(整户风险保证金计收方式),及全面终止保证金最佳化。为什么金管会下令全部停用SPAN?期货公司为了赚更多的手续费,鼓励、推广SPAN让客户签署,让客户用十分之一的保证金来下单,隐含投资风险再增加10倍以上。

台湾监管部门方面,台期所董事长、总经理受累于这次事件而下台。原董事长刘连煜借调期满,回政治大学教书,总经理邱文昌提前退休。

监管措施上,台期所开始推行期权的价格动态稳定机制。该制度订定实时价格区间上、下限(期交所于盘中会不断计算实时价格区间,原则上实时价格区间将随市场行情上下变动)。针对适用商品之每一笔「新进委托」逐一进行检核(改价视同新进委托,需再次检核),并且依照该笔委托单进入交易系统时之委托状况,试算该笔委托可能成交价格。在检核时,如果这笔买进委托之可能成交价格高于「实时价格区间」上限,将退回该笔买单;如果这笔卖出委托之可能成交价格低于「实时价格区间」下限,则将退回该笔卖单。该措施仅会针对少数可能影响市场价格稳定之新进委托单予以退单,对于一般低价买进及高价卖出委托,不会有所影响。