下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:买入

目标价:210 美 元

核心观点

业务生态层面,阿里电商业务规模与竞争力处于行业领先地位,同时发力投资 布局新零售、大文娱及金融、支付、物流等基础设施,巩固公司在核心商业生 态与科技领域的长期竞争力,打开长期增长空间。公司治理层面,我们认为阿 里元老、各事业部负责人、资深专家组成的阿里巴巴合伙人能够群策群力,平 衡各方利益,是适应复杂业务、具备可持续性的治理结构。我们看好公司从业 务到治理全方位、长期的竞争力,首次覆盖给予“买入”评级,目标价 210 美 元,对应 2020 财年 PE(non GAAP) 33x。

▍阿里生态与战略:多元战略布局巩固主业长期竞争力。阿里巴巴行业龙头地位 稳固,活跃用户、平台 GMV、单用户交易额等主要指标均绝对领先。公司积极 拓展海外市场以及新零售,并加速布局数字媒体及娱乐、云计算、支付与金融、 物流等领域,构建电商综合生态,着力为消费者提供品类丰富、性价比高的产 品服务和优质的数字娱乐内容,以获取并留存消费者,并通过数据洞察,实现 消费者、品牌与零售商之间的连接互动,构建完整的商业生态。尽管新业务布 局短期对利润有一定拖累,但有望强化公司在主业与科技领域的长期竞争力。

▍核心商业:1)淘宝天猫规模、用户粘性绝对领先:截至 2019 财年末,阿里平 台活跃买家数约 6.5 亿,GMV 达 5.70 万亿人民币,随着支付、物流、算法等基 础能力的持续完善,庞大的卖家产品服务与庞大的买家消费需求构筑起网络效 应,用户粘性持续提升,2019 财年活跃买家人均年消费额超 8000 元,注册五 年用户年订单数超 100 单;近期产品运营方面,手淘启动改版发力展示流量, 已拥有 10000+精细消费场景满足用户消费需求,短视频/直播等内容体系逐渐成 型,目前日均直播场次超 6 万场,直播时长超过 15 万小时;2)全面布局新零 售:依托流量、数据、金融、物流等商业基础设施,赋能渠道与品牌,“新城 建设”与“旧城升级”并举:①先后投资三江购物、苏宁易购、银泰商业、联 华超市、新华都、高鑫零售等,积极进行新零售改造;②内生孵化的盒马模式 验证高坪效,成熟店铺单店日均销售额超 80 万元,年化单店坪效超 5 万元,并 积极探索不同的新零售形式,盒马菜市、盒马 mini、盒马 F2、盒马小站等全新 版本的盒马零售店将在 2019 年陆续启动;3)饿了么+口碑合并,管理架构重新 梳理,本地生活服务业务再起步,该业务与阿里生态的协同效应助力阿里 2B 及 O2O 业务长期布局。

▍基础设施:蚂蚁金服(支付金融)、阿里云(计算资源与数据)、菜鸟(物流) 全方位布局。1)蚂蚁金服:以支付宝为核心的蚂蚁金服是阿里电商业务信用基 础,依托淘系交易和支付宝入口,蚂蚁金服已实现支付场景、金融服务、风控 和信用评价、基础技术设施四层架构的金融生态构建,目前多元金融服务的用 户参与持续提升,信贷、理财、保险等服务持续增长,截至 2018 年 9 月投资者 日,使用蚂蚁金服 2 种以上服务的用户数从上一年的 4.3 亿人增长至 6.4 亿人。 2)阿里云:全球第三大、国内第一大的 IaaS 服务提供商,阿里云为全球客户 部署 200 多个飞天数据中心,通过底层统一的飞天操作系统,实现 10 亿 GB 级 的大数据存储和分析能力,10K(单集群 1 万台服务器)的任务分布式部署和监 控调度能力,是国内 IaaS 领域最具竞争力的服务商,在服务阿里业务的同时, 背靠阿里巴巴综合生态体系,在企业网站、电子商务、金融保险等行业掌握主 动权,营业收入年复合增长率超 100%,亏损率持续收窄,最新季度调整后 EBITA margin 已经收窄至-2%。目前阿里云在混合云、人工智能、物联网领域持续布 局发展,有望成为阿里集团长期价值的重要支撑;3)菜鸟:全网物流合作伙伴 已经超过 3000 家,仓库、转运中心、配送站点,合计总面积超过 3000 万平米, 数据赋能+仓配网络+末端协同,提升电商仓储物流效率以及阿里对物流控制力。

▍大文娱:全方位打造内容平台,服务用户、绑定用户、推进全域营销。1)阿里快速发 展数娱业务,包括优酷、UC 和众多内容平台(阿里影业、虾米等),目前数娱 MAU 已 超过 5 亿;2)依托大文娱与电商的协同效应,推出一站式全包服务 88VIP,包含天猫 购物权益与饿了么、优酷、淘票票、虾米等权益,深度绑定核心用户;3)文娱与商业 协同,以消费者为核心,全面打通媒介、渠道、数据,助力阿里在获取渠道预算基础上 新增品牌营销预算,打开广告收入长期空间。

▍组织与治理:组织结构具备持续性,事业部大调整奠定未来发展基础。1)阿里目前由 38 位阿里巴巴高层组成的阿里巴巴合伙人实际控制,合伙人成员主要为集团资深员工及 各事业部主要负责人、资深专家,拥有集团核心人事权;合伙制也有助于群策群力、平 衡各方利益,我们认为是适应复杂业务、具备持续性的管理结构。2)阿里近期进行了 事业部及人事重大调整,定位人才、组织与未来,提升了云业务、新零售、天猫业务的 战略地位,菜鸟物流拆分为国内国际业务,加强人工智能投入,面向未来新的战略目标。

▍风险因素:宏观经济与消费增长放缓风险;电商法等监管风险;大量对外投资布局拖累 利润;本地生活服务、数娱等业务均面临较强竞争压力;集团核心人事变动影响;中美 贸易因素影响;VIE 实体相关风险;海外资本市场对新兴市场股票风险偏好持续提升。

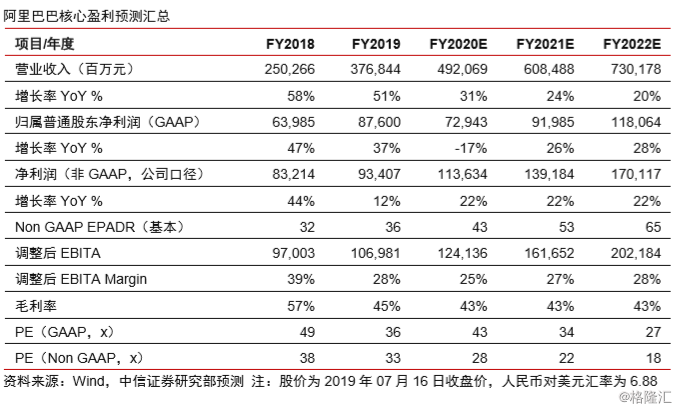

▍投资建议:综合考虑公司主业与外部收入增长以及成本持续投入,我们预测 2020~2022 财年收入 4921/6085/7302 亿元,同比+31%/+24%/+20%,归属普通股东净利润(GAAP) 729/920/1180 亿元,同比-17%/+26%/+28%(2020FY 负增长主要为 2019FY 非经常性 投资收入较大造成基数较高),净利润(非 GAAP,公司定义口径)1136/1392/1701 亿 元,同比+22%/+22%/+22%,调 整后 EBITA margin 25%/27%/28%,对应 PE(GAAP) 43x/34x/27x,PE(Non GAAP)28x/22x/18x。阿里巴巴作为行业绝对龙头,综合竞争 优势依旧显著领先,公司财务与经营风险低、持续性强,并具备持续成长能力,我们认 为当前估值水平下公司具备较强的中长期投资价值,首次覆盖给予“买入”评级,综合 考虑公司成长性与壁垒,给予目标价 210 美元,对应 2020 财年目标 PE(GAAP) 53x / PE(non GAAP) 33x,对应SOTP方法下核心电商业务20x市值/EBITA、云业务8x EV/S、 金融业务估值 1600 亿美元,对应 DCF 方法下 WACC 10~11%,永续增长率 4~5%。