下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

互联网已经步入下一个关口,云服务市场也变得越来越重要,就中国市场而言,大部分企业还是传统的孤岛式架构。市场庞大的市场容量和骇人的增长速度,使大量的中国云厂商迎头赶上,如今已取得了不错的成绩。

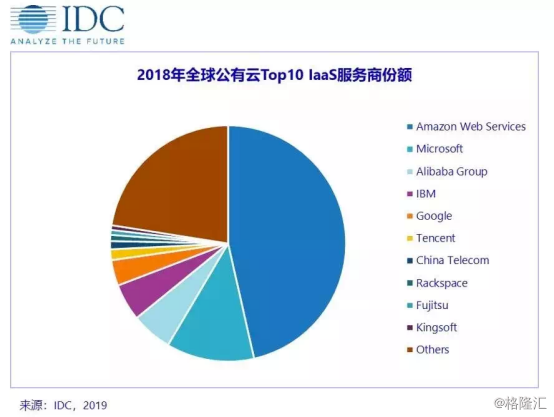

7月17日,IDC 发布《全球公有云服务市场(2018 下半年)跟踪》报告显示,2018 年全球公有云 IaaS 市场规模达到 359.7 亿美元,同比增长 45.0%。

IDC未披露具体份额信息,排名依次是:AWS、Azure、阿里云、IBM Cloud、谷歌云、腾讯云、中国电信、Rackspace、富士通、金山云。

其中中国厂商阿里云、腾讯云、中国电信、金山云分别位列第三、第六、第七、第十,而在2014年仅阿里云一家入围。

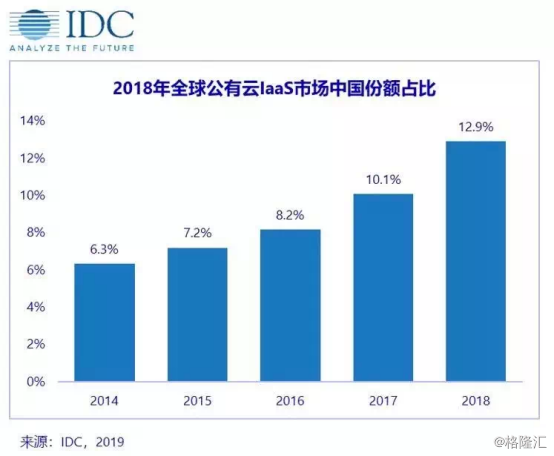

报告显示,自2016 中国已经跃居仅次于美国的第二大公有云IaaS市场。2018年同比增长86.1%。相比2014年,2018年中国公有云IaaS市场对全球的贡献份额已翻倍,达到46.5亿美元。

2018下半年中国公有云市场增速再创新高

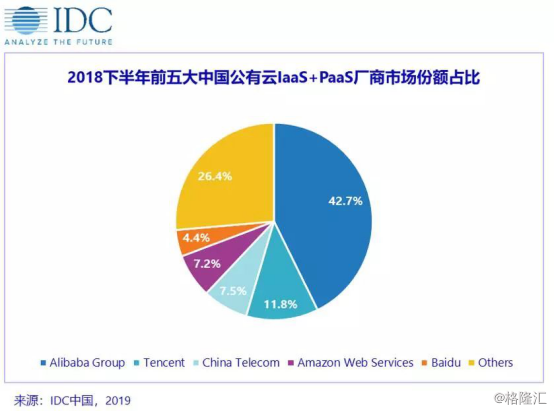

全球市场如此,具体放到中国再看一下。在今年的5月6日,国际数据公司 (IDC)发布的《中国公有云服务市场(2018下半年)跟踪》报告显示,2018下半年中国公有云服务整体市场规模超40亿美金,其中IaaS市场增速再创新高,同比增长88.4%,PaaS市场增速更是高达124.3%。

报告显示,从IaaS和PaaS整体市场份额来看,除阿里、腾讯、中国电信、AWS外,百度首次跻身前五;从IaaS市场份额来看,阿里云、腾讯云、中国电信、AWS、金山云分别以42.9%、11.8%、8.7%、6.4%、4.8%占据前五名,持续保持领先优势。

2018年,公有云市场后发厂商频频发力,华为、百度、浪潮、京东等均得力于其强大的研发和生态实力,实现了高达市场平均水平2-8倍的迅猛增长。

尽管有华为云、浪潮云、紫光云等一大批公有云玩家相继发力,但中国IaaS市场排名没有太大变化,中国厂商阿里云、腾讯云、中国电信、金山云巍然不动,牢牢占据四强席位。

从国内云计算发展格局来看,有三个具有标志意义的关键时刻。2009年,阿里云成立,正式开启了国内云计算的发展浪潮;2012年,金山云、青云、七牛云等企业相继成立,公有云市场进入百舸争流;2017年,随着云计算全面下沉到政企市场,华为云、浪潮云等相继入场,市场空前热闹。

时间进入到2019年,经过十年发展,云计算市场格局逐渐清晰,头部领先者持续加大投入保持优势,中小厂商选择避开巨头锋芒偏安一隅,虽然云计算市场本身在不断增长,但在马太效应之下,尾部厂商生存条件空前恶化,呈现出千军万马挤独木桥的情境。

公有云激烈竞争,四强的进击“守位战”

云计算被称为科技界的房地产生意,市场规模达万亿美元级别,其庞大的市场容量及骇人的增长率,是各大巨头觊觎该领域的核心因素。与全球云计算市场发展格局类似,中国云计算领域也呈现出市场份额进一步向头部厂商聚拢的现象。

在中国厂商里,阿里云作为市场老大,对标AWS在全球市场的发展轨迹,优势明显;腾讯云厚积薄发,背靠腾讯系生态,近年来增长极快;中国电信则胜在渠道,在技术上借助合作伙伴力量,主攻传统政企市场;金山云的优势则在于成立之初抓住了公有云领域视频和游戏这两个最大的应用场景,跻身于四强席位。

随着公有云市场窗口期的关闭,居前位的厂商先发优势也愈发明显,整个公有云市场的竞争格局已经逐渐明晰,与全球前五大云厂商占据绝大部分市场份额的发展趋势类似,中国也呈现出阿里云、腾讯云、中国电信、金山云四大厂商组成的四强格局,占据大部分市场的发展格局。

有人艰难挤进,有人黯然退场

近年来,仍旧有新兴巨头向云市场挤进。2017年4月11日,华为常务董事、公司战略Marketing总裁徐文伟放言:华为公有云必须三年超过阿里云;2017年10月16日,浪潮集团执行总裁王洪添发布“1—2—3—3”战略,定下了2020年实现200亿元销售收入的目标;2018年7月10日,紫光云总裁兼CEO吴健表示,力争在五年内成为国内Top3。

然而,早期的公有云参与者,已经有人逐渐离场,乐视云、盛大云、新浪云、美团云等,或关闭公有云业务转而服务内部,或市场份额不断减少日渐消沉,慢慢淡出市场一线。

与此同时,也有一些二级玩家逐渐丧失了进攻性,选择依附生存,与第一梯队厂商形成了鲜明的对比。七牛云接受阿里云10亿投资嫁入豪门,青云专注于企业服务私有云领域,华云则索性在官网上以“中国私有云独角兽”标榜自己。

随着整个公有云市场逐渐成熟,曾经一哄而上做云的热情消退,无论是早期参与者或是创业型公司纷纷撤退或转型。在中国云厂商领域,尤其是在以阿里云、腾讯云、金山云为代表的互联网厂商先发优势明显的情况下,想要弯道超车,没有长期的坚定投入,做好打持久战的准备,是难以成功的。

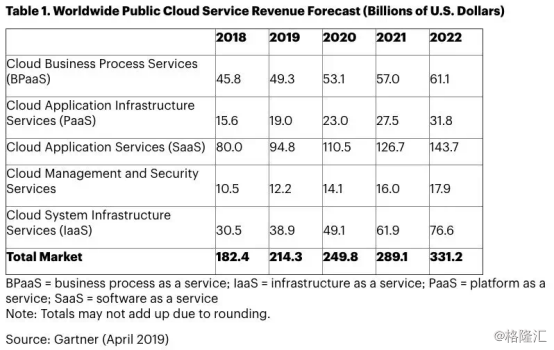

根据Gartner预计,到2019年底,超过30%的技术供应商的新软件投资将从“云优先”转向“纯云”。到2022年,云服务行业的市场规模和增长速度将接近整体IT服务增速的三倍。“

由此可见,庞大的市场容量和骇人的增长速度,吸引了众多参与者,但是市场竞争的本质是残酷的,尤其对于云计算这样需要长期投入的领域,保持足够的耐心,坚持技术立业,才有可能笑到最后。