下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

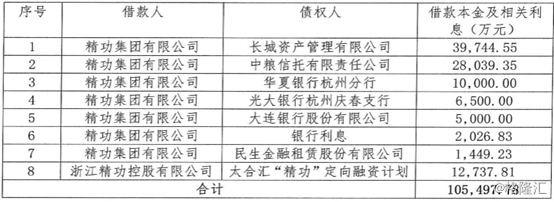

7月17日,上海清算所网站显示,截至7月16日,精功集团有限公司及合并范围内子公司到期未清偿的债务金额合计约21.07亿元,其中未能清偿金融机构债务10.55亿元,到期未能清偿的“18精功SCP003”债务金额则达到了10.52亿元。

(图片来源:上海清算所)

关于此次债务违约,精功集团表示,自2018年以来,金融宏观环境发生大幅转变,普遍引发民营企业融资难问题,也给公司总部的营运造成较大负面影响。2018年12月以来,公司已连续兑付各类债券本息合计约36亿元,使总部层面流动性陷入紧张。

值得一提的是,精功集团旗下有三家A股上市公司,分别是精功科技(002006.SZ)、精工钢构(600496.SH)以及会稽山(601579.SH)。因此,该集团此次的债务违约事件也受到了投资者的广泛关注。

精功集团信用评级遭下调

资料显示,精功集团由金良顺创建于1968年,该集团旗下拥有多家控股、参股公司,已经形成了钢结构建筑、装备制造、绍兴黄酒、新材料、通用航空五大主导产业和大数据等培育发展产业并曾连续多年入选“中国企业500强”“中国民营企业500强”“中国企业集团竞争力500强”“中国诚信民营企业100强”。

7月15日晚间,精功科技公告称,由于受宏观去杠杆等多重因素影响,资金出现流动性困难,导致精功集团发行的“18精功SCP003”在2019年7月15日终未能按照约定筹措足额兑付资金,本期短期融资券未能按期足额偿付本息,构成实质性违约。该超短期融资券发行总额为10亿元,应付本息金额为10.51亿元。

公告称,精功集团正在通过多种途径积极筹措资金,并加强自身经营,努力通过自身经营性现金流偿付本期债券本息,同时努力保障后续债务到期偿付。

实际上,就在同一天的中午,大公评级已经指出,精功集团至今仍未出具2018年年报以及2019年一季度报告,大公评级曾分别于5月15日和7月4日对精功集团进行现场调研了解到,精功集团自今年1月来流动性紧张,短期内需偿付的10亿元“18精功SCP003”和3亿元“18精功SCP004”无明确偿债来源。

大公评级认为,精功集团流动性紧张,主要子公司股权由于债务纠纷被法院冻结及轮候冻结,存在失去对子公司控制权的风险,同时精功集团本部已发生多笔欠息、关注类贷款及垫款,偿债能力大幅下降。

大公评级宣布将精功集团主体信用等级下调至AA-,评级展望调整为负面,并将“17精功MTN001”信用等级下调至AA-。

7月16日,大公评级再次宣布决定将精功集团主体信用等级调整为C,“17精功MTN001”信用等级调整为C。

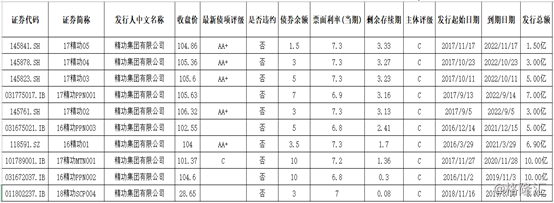

而据Wind数据显示,目前,精功集团未违约的债券存量总共有10只,债券余额合计为51亿元,其中5只债券的评级为AA+,有两只债券合计13亿元将在2019年到期。

(数据来源:Wind)

旗下上市公司能独善其身吗?

在债务违约爆发后,该集团旗下的三家上市公司均表示,精功集团本次短期融资券未能按期兑付事项与上市公司无关联,预计不会对上市公司生产经营管理产生直接影响。截至公告披露日,公司生产经营情况正常。

实际上,事情远没有这么简单。数据显示,精功集团持有的三家上市公司的股票已经几乎100%质押,没有再进行质押融资的空间,并且有丧失子公司控制权的风险。

具体来看,该集团持有精功科技31.15%的股份,所持99.99%的股份被质押;持有会稽山32.97%的股份,已经100%被质押;持有精工钢构20.14%的股份,已经99.87%被质押。

(图片来源:Wind)

值得注意的是,一旦精功集团的流动性危机不能及时化解,其质押的股份可能会爆仓,最终可能会导致精功科技等公司的股价暴跌。

事实上,从股价的表现来看,在精功集团违约后的次日,精功科技下跌了2.7%,精工钢构下跌了3.99%,会稽山则下跌了1.02%,或许已经受到影响了。

(图片来源:富途证券)

据最新的公告显示,精功科技和会稽山今日下午公告称,公司的控股股东及实际控制人金良顺收到了中国证监会浙江监管局下发的行政监管措施决定书《关于对精功集团有限公司、金良顺采取出具警示函措施的决定》。

从目前的情况来看,未来的一段时期内,精功集团都将面临着严峻的流动性危机,一旦处理不好,或许也会影响到该集团旗下的上市公司。因此,普通投资者在投资中需要注意这方面的风险。