下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

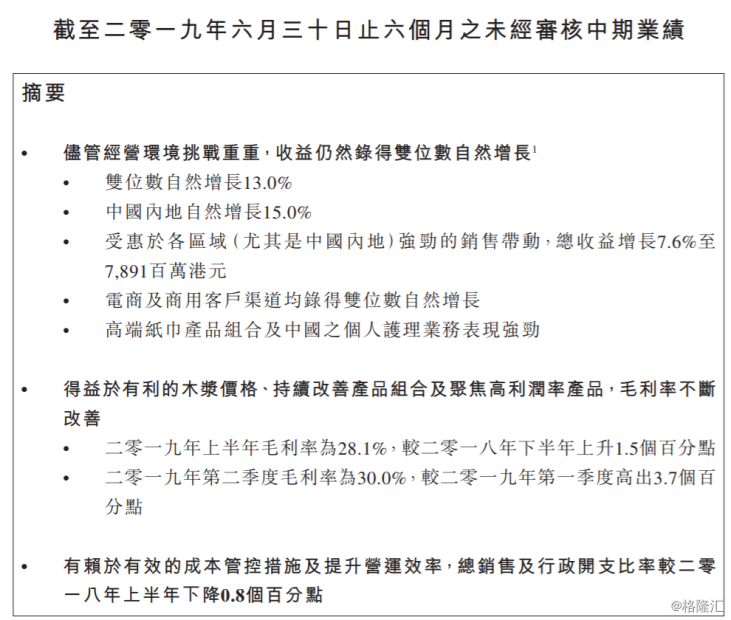

7月18日,维达国际(3331.HK)发布了中绩的盈喜报告。据报告显示,上半年维达国际实现收益78.91亿港元,同比增长7.6%;毛利为22.17亿港元,同比增长1.8%;净利润同比增长5.4%至4.4亿港元。

而受中期盈喜利好消息影响,维达国际今日开盘大涨,截止收盘股价涨幅飙升至16.15%,报于15.68港元,成交额3390.64万港元,最新市值187.37亿港元。

(行情来源:富途)

据了解,1999年成立的维达国际,是一家现代化生活用纸大型企业,自2012年该企业超韧系列软抽投入市场,到2018年底该公司营收已破百亿,成为中国卫生用纸行业产品最多、销售量最大的企业之一。目前其主要以维达丶得宝丶多康丶添宁丶包大人丶轻曲线丶薇尔丶丽贝乐丶Drypers等品牌发展生活用纸丶失禁护理丶女性护理及婴儿护理这四大业务。

上半年收入增长7.6%

据财报显示,受惠于以中国内地为主的各区域强劲的销售带动,维达国际总营收上升7.6%至78.91亿港元,其中,中国内地营收自然增长15%,电商及商用客户渠道均取得双位数增长,高端纸巾产品组合和个人护理业务表现强劲。而净利润则同比增长5.4%至4.4亿港元,毛利则比增长1.8%至22.17港元。

具体而言,该公司纸巾业务营收65.02亿港元,占总营收的82%,毛利率达28.2%,软抽、厨房用纸及湿纸巾实现双位数的收益增长。个人护理业务营收13.88亿港元,毛利率达27.7%,目前个人护理业务还处在投资阶段。

(资料来源:维达国际财报)

此外,财报还披露,报告期内,维达国际2019年上半年实现毛利率28.1%,较2018年下半年上升1.5%;2019年年第二季度毛利率为30%,较2019年第一季度高出3.7%。

而值得一提的是,关于营收和经历双双增长的业绩表现,维达国际在公告中是这样回应的:

“在环球经济形势未明朗、人民币汇率波动及中国快速消费品市场竞争有增无减的情况下,我们的收益仍取得双位数的自然增长,毛利率按季改善,主要有赖于公司秉持提升品牌价值、注重高附加值产品、优化产品组合及持续的成本管控措施,在瞬息万变的经营环境中保持了竞争力。”

而由此可以看出,尽管整体经营环境充满挑战,维达国际还算是交出了一份让市场比较满意的答卷。

两大业务板块在“发力”?

前文提到维达国际主要拥有生活用纸、失禁护理、女性护理及婴儿护理这四大业务,那么这四大业务果真的如它财报所言“表现强劲”那样,真得为营收增长出了不少力吗?

具体分为两大板块来看,一是纸巾业务板块,包含生活用纸这一业务;二是个人护理业务板块,包括失禁护理、女性护理及婴儿护理这三大业务。

1、纸巾业务板块

众所周知,维达国际作为生活卫生用品龙头企业,纸巾业务可谓是它赖以生存的一项业务。其中,维达品牌旗下超韧系列软抽,从12年推出开始到18年底7年累积销量近百亿,使其成为中国卫生用纸行业产品最多、销售量最大的企业之一。

具体而言,在2018财年,该企业纸巾业务营收为121.11亿,占集团业务总收益的81%。其中,软抽、湿巾以及厨房纸收益增速均超过了10%。公司纸巾分部的毛利率和分部净利润率分别为27.6%及8.1%。

而需要指出的是,这一项业务似乎也在2019年上半年持续发力。据财报显示,报告期内,维达国际纸巾分部的收益为6,50百万港元,占本集团总收益的82%。

值得一提的是,对于纸巾业务收益能够持续占公司总收益的“大头”,维达国际也在财报中说出了缘由。其表示:

“于本期间,维达国际持续优化纸巾产品组合,着重推广维达立体美、维达超韧及得宝等较高利润产品。软抽、厨房纸及湿巾继续录得双位数的收益增长。此外,在有效的品牌管理及销售执行力的支持下,维达品牌也不断推出新品,丰富产品线。”

2、个人护理业务板块

自2013年,维达国际整合母公司爱生雅在华业务以后,其就把发展的目光瞄准到个人护理业务,即失禁护理、女性护理及婴儿护理业务这三大业务上,并把这个业务板块视为该公司未来新的增长点,而维达集团中国区总裁胡永进也曾在公开场合中表示:

“中国消费升级的契机无疑是维达集团开拓个人护理市场的重要机遇。”

事实上,从维达国际近几年的财报来看,这一业务板块似乎也在逐渐发力。据维达2018年年报显示,在个人护理业务方面,其收益增加7.3%至27.67亿港元,占集团总收益的19%。个人护理分部的毛利率及分部业绩溢利率分别为30.4%及8.0%。

而根据最新财报来看,这一业务表现也还算比较稳定。据其2019年上半年财报显示,维达国际在报告期内个人护理业务收益达1,388百万港元,占本集团总收益的18%。

需要指出的是,维达国际也在财报说出了这一业务表现保持稳定的缘由。其表示:

“在失禁护理方面,维达国际继续在中国内地多个重点城市加强拓展专销网络,并透过电商平台销售推广产品。在女性护理方面,维达国际梳理并重新定位女性护理品牌,在中国内地结合社交媒体活动,重新推出Libresse,涵盖Libresse进口及Libresse薇尔贴芯系列。在婴儿护理方面,维达国际大部分的婴儿护理业务来自东南亚市场。维达国际透过‘Drypers When it Fits’营销活动,进一步加强Drypers在马来西亚的龙头地位。”

由此一来,不难看出,维达国际这两项业务能够稳定增长,持续为营收增长发力也是得益于其自身的发展战略。

而需要指出的是,凭借近几年表现较好的靓丽业绩,维达国际也得到了一些研究机构的一致认可。自2019年以来,里昂证券、大和银行、美银美林等多家投资机构无一例外地对维达国际今年发展看好,并纷纷上调维达国际控股的单股目标价。

不久前,里昂证券便发表研究报告上调维达国际今明两年销售预期2%-3%,每股目标价由14.2港元升至17港元,维持“买入”评级。而大和银行同样上调维达国际目标价,由12.7港元升至14.8港元,评级维持“跑赢大市”,认为集团去年纯利同比增加5%,表现优于该行预期。