下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

万达体育向美国证监会提交IPO申请,拟在纳斯达克上市,融资额约为5亿美元。

作者 | L圆圆

来源 | IPO那点事

数据支持 | 勾股大数据

几年前,当国内北风呼啸的时候,我在新加坡渡过了一个难忘的“夏天”。这一年,我把认识的来自全国各地的参赛者集合起来去新加坡跑渣马。

这个热带雨林气候的国家,常年高温多雨,日均气温能达到30°C以上,非常湿热,但依然无法阻挡大家参赛的热情。起跑时间是早上4点多,天还没亮就要去赛场集合,一眼望过去,乌压压的都是蓝绿衣服的人,亚洲人居多。

从A区到F区,连续分区域起跑竟然整整花了一个多小时,可想而知,参赛人数规模到底有多庞大。

在运动领域,我们常常把目光聚焦在运动穿戴上,从衣服鞋子到眼镜手表,好像为了赛事主办方。身边不乏远赴国外参加顶尖赛事的朋友,对于国内外的赛事,可以用孜孜不倦来形容。

作为已经跑过几个国家和地区的马拉松爱好者,大家几乎都拥有一个收揽全球顶尖马拉松赛事奖牌的愿望。

看着曾经直接报名的渣打,报名变成了抽签,大家为中不了北上广等金牌赛事的签而懊恼,瞧着国内不断增多的马拉松赛事数量,我就知道赛事组织这门生意未来大有可为。当然,机会与困难并存。

1

初识万达体育

最近资本市场刮起“万达风”,这回不是王健林“先挣一个亿”的小目标,也不是王思聪的花边八卦,而是万达体育(Wanda Sports Group;WSG.US)赴美上市。

6月7日,万达体育向美国证监会提交IPO申请,拟在纳斯达克上市,融资额约为5亿美元。

既然是一门相对新兴的生意,我们抛开股东背景,先来看看这么生意怎么样?

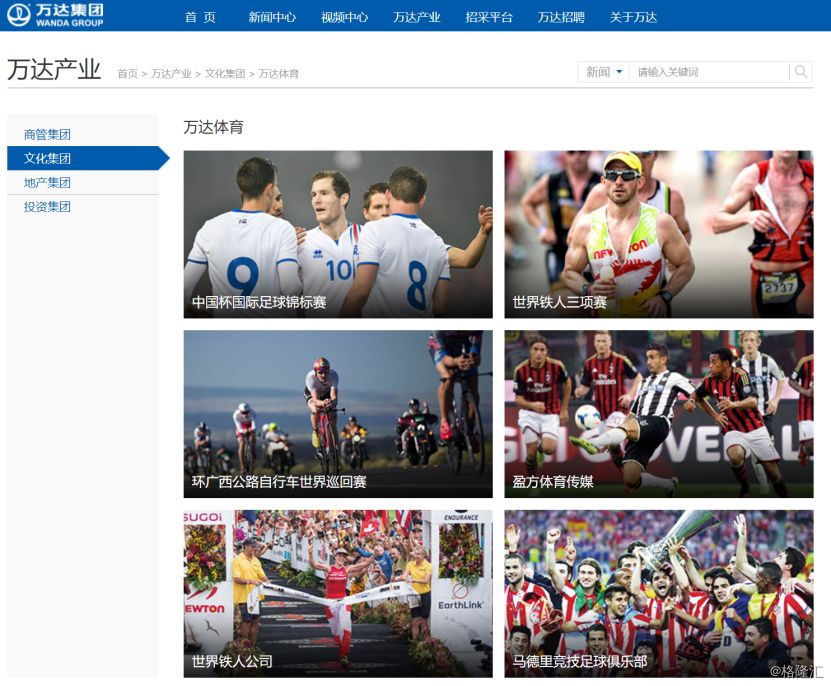

浏览万达集团官网,我们看到万达体育的介绍页面是这样的:

图片来源:万达集团官网

上面罗列的都是万达体育运营的大型赛事,光看名字就感觉十分高大上。

那么大家可以把万达体育看成是赛事组织、运营商,收入来源就是大家的报名费、举办地给的钱,还有来自赞助商、媒体版权、纪念品销售等。

它的核心业务组成分三部分:

1.大众参与性运动

比如说上图出现的铁人三项赛、公路自行车、马拉松等给业余人士参加的耐力运动项目。这些运动能不能火,和赛事成立的时间、口碑也有关系。

像IRONMAN、山地环法都是很著名的赛事品牌, IRONMAN被誉为“世界上最艰难的挑战”,2016年落地中国,有超过1万人参与。环法品牌也很牛,它是全球受关注度最高的自行车比赛,每年来自全球各国的参赛者不计其数。

公司提交的招股书中罗列了2016~2018年的收入情况,这一项目收入有提升趋势,毛利率在35%~40%。报名费收入占比40%~45%,付费运动员的人数逐年增加,但来自个人的收入有所减少。

数据来源:招股书,勾股大数据

2.观赏性运动

公司通过竞标、采购,买断或支付佣金拿到项目资源,再进行项目商业机会开发,提供多样化服务。涉及篮球、足球、冬季和夏季奥运项目。

举个例子,万达体育是2016年~2033年国际篮联主办的FIBA篮球世界杯及预选赛、各大洲杯赛及预选赛、FIBA女子篮球世界杯、世界青年篮球锦标赛的全球赞助、特许权销售和市场营销的独家商业伙伴。

它提供在品牌、营销、赛事接待、现场运作和营销合作伙伴支持等方面的综合服务。

这块业务目前公司有160家以的合作伙伴,手持250个以上的权益合约。2018年运营103个项目,单项目收入在500万欧元左右,毛利率为30%~40%。

数据来源:招股书,勾股大数据

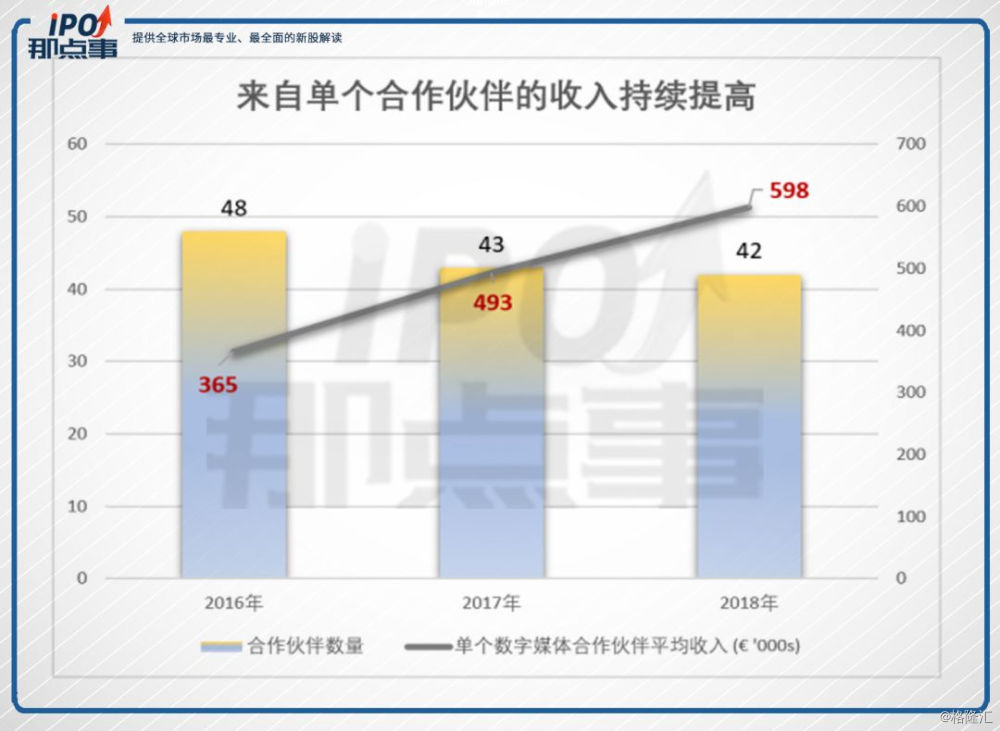

3.数字媒体制作与解决方案(DPSS)

这项业务就是负责体育转播和服务,万达体育的核心竞争力在于两点:

① 技术,率先应用3D、4K UHD、VR媒体技术;

② 核心客户,万达体育和FIFA合作拿到2002~2018年连续五届世界杯的主转播权。

目前公司拥有40家以上的合作伙伴,单个合作伙伴贡献的收入持续攀升。公司常年拿到的项目也在40个左右,2018年每个项目的收入大幅提升。这一业务的毛利率维持25%左右。

数据来源:招股书,勾股大数据

数据来源:招股书,勾股大数据

2

这盘生意怎么样?

2016~2018年,万达体育的营收持续增加,2018年收入增速很客观,但毛利率在2018年略微降低了2.26%。

万达体育给出的解释是重大体育赛事周期性导致的,2018年是上一个世界杯周期的结束,2019年又是下一个周期的开始,所以会对收入和成本产生较大的影响。

数据来源:招股书,勾股大数据

从它的商业模式,我们可以理解赛事品牌对它的重要性。万达在体育品牌上下游收购方面砸钱相当凶猛,动辄好几亿美元,甚至几百万欧元。

2015年2月,万达集团以10.5亿欧元收购瑞士盈方体育传媒集团。之后,又以6.5亿美元购入世界铁人公司。

到了2018年5月,又出手623万欧元收购德国障碍赛主办方XLETIX GmbH。

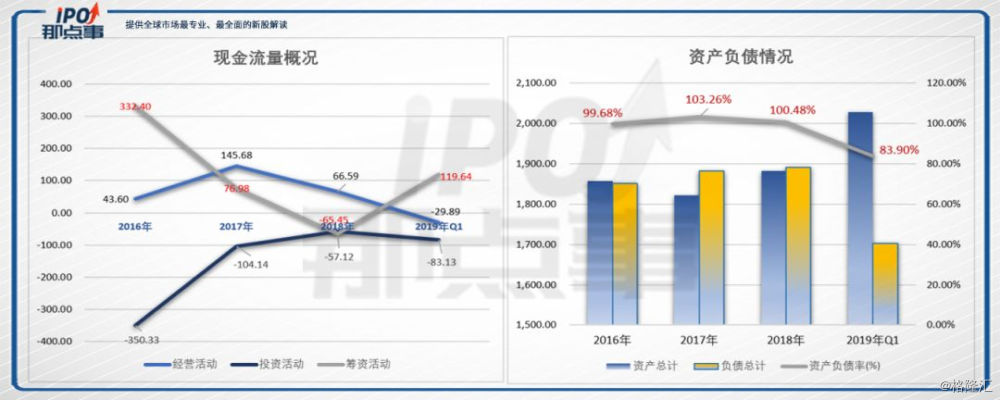

这一轮下来会导致公司成本、负债大增。

2017、2018年,万达体育的负债总额分别为18.82亿欧元、18.92亿欧元,总资产分别为18.22亿欧元、18.83亿欧元,换言之其资产负债率已超过100%。

2019年Q1有所改观,负债总额和总资产分别为17.02亿欧元和20.28亿欧元,资产负债率为83.93%。

数据来源:招股书,勾股大数据

数据来源:招股书,勾股大数据

万达体育的利润较不稳定,2018年归母净利润约0.52亿欧元,而2019年Q1亏损近0.09亿欧元。万达体育资产负债率也偏高, 2018年和2017年负债率超过100%。

数据来源:招股书,勾股大数据

就体育产业而言,国际上的体育产权如大型赛事转播权,一直被少数几家公司垄断掌握,万达通过收购,直接控制体育产业的上游资源,难免会出现这种财务状况。

3

这场IPO的其它要点

万达体育采用VIE架构控制,同时采用同股不同权的AB股制度。

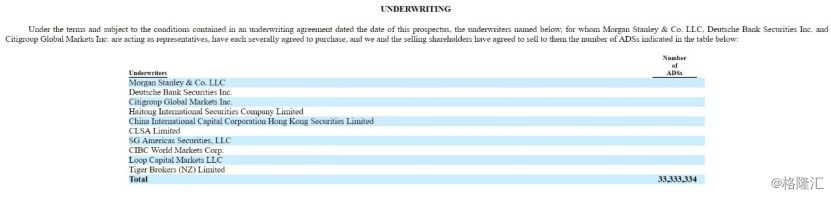

在此次IPO中,计划共发行33,333,334股美国存托股票(ADS),其中万达体育新发行提供20,000,000股ADS,原始股东出售13,333,334股ADS。

每两股ADS相当于3股A类普通股,A类普通股具有1票投票权,B类普通股具有4票投票权,大连万达集团将间接持有其100%已发行的B类普通股,享受大多数投票权。

图片来源:公司招股书

在上周更新的招股书中,联席承销商从最初的6家增加至多达10家。

分别是摩根士丹利、德意志银行、花旗银行、海通国际、中金公司、中信里昂证券、法国兴业银行、加拿大帝国商业银行、路通金融、老虎证券,它们将获得由原始股东授予最多5,00万股ADS的超额配售权。

IPO的主要资产事盈方体育、世界铁人三项公司(WEH)和万达体育中国(WSC)。

万达收购盈方体育不仅进一步扩大了万达体育的业务版图,同时也为“备战”2022年冬奥会奠定了基础。盈方体育代理了6个国际体育协会及多个国家的冬季体育协会,负责众多冬季项目世界杯、世锦赛的商务开发。

在冬奥会的风口下,由于政策和资本的驱动,中国体育产业迎来了爆发式增长。

王健林也曾表示,体育产业是“努力往B端和A端走”,成为体育组织商业合作伙伴是获得稳定盈利的一个方式,而体育产业只有在中国发展才有高额利润以及超高的成长。

万达体育未来是否能像他说的那么好呢?

4

结 语

有人曾说,广场舞是大妈的欢乐,马拉松是中产的狂欢。

其实,特别在消费升级以及大众愈发注重健康的风气下,除了环路自行车、铁人三项这种略微需要高额费用铺路的赛事以外,马拉松、篮球、足球等运动早已不分阶级。

以“马拉松热”为例,它的兴起,催生了崭新的市场,也刺激体育赛事运营商的诞生。

以智美体育(1661.HK)为例,从2012年运营广州马拉松开始,到2016年智美体育运营的马拉松赛事已近20场,其中,包括深马和杭马等多个大型城市马拉松,智美也从广告运营商转变为体育赛事运营公司。

万达体育要做的是打通这一链条的上下游。这需要强大的综合实力,需要具备一定的资金实力和科技水平、运营经验。拥有高口碑赛事,就能带走大量的参赛者资源。现在市场上,除了几个已经形成一定优势的腾讯体育、阿里体育等巨头以外,还没有其他外来者。

未来,它是否能撑得起老王的野心?

免责声明:内容仅供参考,请读者谨慎依此进行投资决策。