下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

7月18日,中国人保披露上半年业务数据,五大上市保险企业国寿、平安、人保、太保、新华的上半年保费均已出齐!

先来看寿险业务——

在五大险企中,单一寿险公司有国寿和新华,这两家公司仅提供了原保险保费,而作为集团化公司,中国平安、中国太保、中国人保的保费收入清单较为详细。

从寿险公司和上市保险集团的寿险子公司的保费收入来看,“老大”国寿的排位未变。国寿上半年保费收入3782 亿元,同比增长4.9%;“老二”平安人寿保费收入2989亿元,同比增长8.9%;“老三”太平洋人寿保费收入1384亿元,同比增长6.5%;“老四”新华保险保费收入740亿元,同比增长8.98%,增速与平安人寿相当;“老五”人保寿险保费收入708亿元,同比增长1.3%,表现相对乏力。

中国平安将寿险及健康险归于一体,上半年个人业务为3036亿元,同比增长9.2%,其中新业务847亿元,同比负增长8.4%;团体业务为121亿元,同比增长10%,其中绝大多数为新业务。

太平洋人寿的个人客户业务为1324亿元,同比增长5.8%,其中代理人渠道1270亿元,同比增长7.6%,其中新保业务263亿元,同比负增长9.9%;团体客户业务60亿元,同比增长22.4%。

人保寿险的保费收入虽然增长1.3%,总体排位最后,不过与2018年上半年的同比负增长16.1%相比,已有很大的改观。其中,长险首年398亿元,其中期交首年146亿元,占比36.7%,趸交达到252亿元,占比63.3%,看来未来的转型之路还很长。

寿险行业面临外部环境及自身转型的压力,行业步入实质性分化期,大型公司具备较强的竞争优势。面对人身险行业增员和保费增长的考验,预计在下半年相关公司将会继续优化队伍、提升业务人员销售能力、并注重中高端队伍的培养,同时将继续在产品方面进行改进、推动业务发展。

再来看财险业务——

与寿险一样,市场地位变化并没有悬念。财险“老大”人保财险保费收入2353亿元,同比增长14.8%;“老二”平安财险保费收入1305亿元,同比增长9.8%;“老三”太平洋财险保费收入686亿元,同比增长12.3%。看来,“老大”表现仍较为强劲。

人保财险的车险保费收入为1275亿元,同比增长4.2%,包括意外险、健康险、农险、责任险、企财险、信用险、货运险等在内在非车险保费收入1078亿元,同比30.5%,与上半年增速33.6%相比稍有下滑。

上半年平安财险的车险保费收入923亿元,同比增长8.9%,包括意外险、健康险及其他非车险保费收入382亿元,同比增长11.7%。

上半年太平洋财险的车险保费收入461亿元,同比增长5.3%,非车险保费收入225亿元,同比增长30.1%。

产险行业短期内依然是车险为主体的格局,商业车险费率市场化的深入推进带来车均保费的下降压力;大型公司规模优势明显、固定费用率低,将进一步享有竞争优势。

最后来看健康险业务——

人保健康依然体量较大,上半年保费收入152亿元,同比增长43.4%;平安健康的保费收入体量较小,为30亿元,同比增长66.7%。由此可知,专业健康险公司的业务发展潜力很大,两家公司也会着重发展健康险业务。

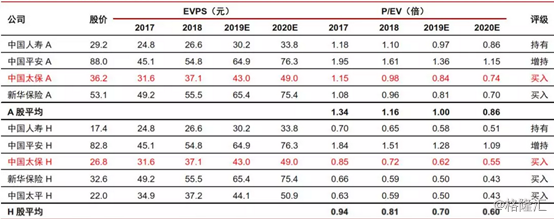

目前保险行业A、H平均P/EV分别为1.0倍、0.7倍,估值整体处在底部,有很大的提升空间。

由于太保寿险管理层变动,以及今年一季度新单保费负增长的原因,公司今年股价和估值表现显著落后于同业。但站在当下展望未来一年,中国太保目前处于估值底部,在概率和赔率上均有较好的持股优势,公司已经具备中长期布局基本条件,无论从确定性、还是潜在上涨空间,都值得中长期投资者重视。