下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:简壹主编

来源:财经寰宇

最近有很多小伙伴总是问:这个P2P可以投吗?那个P2P可以投吗?

还搞了一排名:陆宜桔赢麻。

我只回复了一句:“P2P不建议投”。

这个flag一立,估计会被捶死,但还是要立,

因为答案太直接简单粗暴了……

我们先来看P2P网贷评级榜数一数二、两个千亿大平台陆金所和红岭创投的消息:

1、陆金所暴雷项目见面会

今天一个朋友(ST龙力受害者)发过来,我还挺震惊,心想陆金所这几个逾期项目还没有处理掉?

自从2018年12月以来,陆金所代销已四次被曝逾期,涉及上市公司包括神州长城、东方金钰、ST凯迪、ST龙力。

鸡肋者,食之无味,弃之可惜,

刚兑吧,不符合监管的精神,

不刚兑吧,对投资人不负责,

两头不是人,挺考验所长的智慧的。

陆金所(陆金服)可以网贷评级里面的老大,待收占P2P市场的十分之一强,影响颇深,更多消息整理陆续发布!

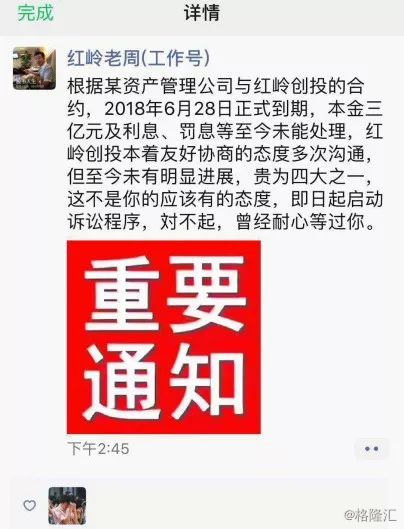

2、红岭创投宣布起诉长城资产,追讨3亿!

6月12日,上市公司深南股份、知名P2P平台红岭创投的实际控制人周世平突然对外宣布:启动对四大之一的某资产管理公司的诉讼程序。

作为行业最大的P2P平台之一,

红岭创投宣布“三年退出计划”之后,董事长周世平一直在为“钱”奔波。

没办法,催收工作不好做!

截止目前,红岭创投已经对投资者进行了八次兑付,合计兑付了6亿。

老周讨钱不易,投资人更不易,还是希望有好结果。

一、为什么我不建议投资P2P?有必要了解P2P的前世今生:

英文全称Peer to Peer,意思就是点对点的网贷平台。

中国的P2P最早起源于2007年,第一家P2P公司拍拍贷成立,进入2012年之后P2P平台如雨后春笋快速兴起,2015年最高峰时有近2600多家平台,成为全球第一大P2P市场。

为什么发展如此之快?因为中国的P2P在发展中完全变异了。

按照国外的定义,P2P本质上是金融信息中介,撮合出借人和借款人产生债权债务关系,P2P受到严格的准入和过程监管,而中国式P2P从一开始就变异了,和国外很不一样:

图1 美国P2P平台运作流程

(资料来源:罗兰贝格咨询 如是金融研究院)

图2 中国P2P平台线上线下模式运作流程

(资料来源:罗兰贝格咨询 如是金融研究院)

在2013到2014年一年多的时间里,一度涌现出了3000多家 P2P 平台,而且你们可以看到的是,那时候市面上充斥着各种 P2P 理财产品。

2015年以后,像e租宝、大大集团这种互联网金融诈骗案的爆发,监管就趋严了。

所以,2016年,有1700多家已经停业退出,或者跑路清盘了。

2017年,这种倒闭的 P2P 平台已经达到了百分之五六十以上,一半以上已经倒闭掉了。

2018年之后,P2P行业最大的暴雷潮来临,唐小僧、投之家、团贷网等许多知名的平台纷纷暴雷倒闭……

直到现在,还有不到1000多家存活,正常经营的已经不足100家。

二、为什么我不建议投资P2P?有三大表面(现象)原因:

1、骗子太多!

P2P这个行业骗子太多了,

唐军、丁宁、徐红伟、邬再平、李振军……罄竹难书

之前有一个朋友说,没有什么比开一个P2P平台来钱更快的了,

确实如此。

7年时间,P2P在中国经历了从天堂到地狱的轮回。

2012年,第一批P2P开始爆发,代表技术的互联网和代表财富的金融相结合,没有什么比这个概念更性感。

7年时间,P2P行业涌现了无数道貌岸然的骗子,从领军人物到阶下之囚,几分钟足矣。

2016年,从e租宝丁宁开始,快鹿施建祥、唐小僧邬再平、投之家徐红伟、投融家李振军、团贷网唐军……

飞的越高、摔得越惨,当潮水褪去的时候,

裸泳的P2P在2018年开始一个个倒下,骗子也随之付出水面……

2、老子咋管?

P2P这个行业直到2016年8月才迎来了自己的老子,明确了自己的身份和地位。

随后又出台了一系列zz予以规范,XX备案细则,披露标准……

现在来看,P2P的老子还是希望其自生自灭,

一句话,P2P行业骗子太多,让老头子心有余悸,不得已而为之。

3、孩子天真!?

P2P这个行业很多出借人像孩子一样,很傻很天真,

自以为zf鼓励支持,遂发动亲朋好友来投资,

all in全部身家,然后就成了韭菜,被可恶的骗子一刀切割!

当平台暴雷的冰面在我们眼前炸开裂痕,我们惊愕了,原谅我只能用这个词来形容。

这点其实也不怨大家,中国的金融知识教育太少,很多人对于金融投资没有正确的风险意识。

所以打铁还要自身赢,多学多得,强壮自己胜过一切盲目崇拜!

三、为什么我不建议投资P2P?有四个深层原因:

1、首先互联网是没有办法自动甄别信息的真伪的。

2016年《暂行办法》JG 是怎么定义 P2P 平台的呢?

它就是“网贷平台,就是金融信息中介,你不得直接或者间接地吸纳存款资金,不得非法集资”,换句话说,就是不允许你搞资金池。

这就和 P2P 平台要做的贷款业务发生了矛盾。

为什么呢?P2P 做的是个人对个人的贷款业务。

借贷业务的核心是什么?

是去了解借款人的资质,包括他的还款能力、还款意愿。

那么这个业务,能不能够通过线上完成,通过借款人的填表完成,或者通过借款人在网上留下的数据信息来分析完成呢?

比如说,你在要求借款人填表的时候,有哪个借款人会主动地说自己不诚信呢?

除了腾讯、阿里这种超级互联网公司之外,网上留下的这些零碎信息,根本就达不到征信的要求。

互联网可以传递真实信息,也可以传递虚假信息,这两种信息对于互联网来说是完全一样的。

所以说,识别借款人资质的工作不是说有了互联网就可以自动完成的。

2、P2P作为信息中介,难以存活

P2P作为信息中介,你就只能收取信息中介费,这个费用是很低的,你没有办法通过吸收存款来赚取存贷差。那么这一点点收入,很难覆盖贷款业务的成本,是无法存活的。

P2P 平台的鼻祖 Lending Club 作标杆。Lending Club 确确实实是始终坚持着信息中介的路线,不开资金池,不接触资金,就收取一点点双方的服务费为盈利点。

但是实际上盈利是非常低的,光2016年它就亏损了1.46亿美元,然后在它当时轰轰烈烈上市以后,它的股价至今为止已经跌了80%,上市初期的时候,市值是50亿美元,截至目前,市值已经只剩了12.66亿美元。

所以,在目前的情况下,一个信息中介想支撑贷款业务的成本,是非常难的。

现在JG倡导P2P转型做助贷业务大多也是为此,P2P想要正常活下去,没点手段不行啊。

3、P2P所做的业务,高风险、高成本

P2P 做的小微贷款,本来就是传统银行不愿意做的高风险、高成本业务。

现在很多P2P平台,既没有互联网海量数据支撑,也没有大数据风控基础,还从事高风险、高成本的金融业务,结果可想而知。

也就是说,很难不走庞氏骗局的歧路。

试想没有数据,没有风险管理,也没有有效的获得客户的渠道,P2P平台怎么可能不出问题呢?

P2P平台要成功,必须有海量的高质量数据,有有效的风险识别技术和强大的算法。

换句话说,P2P平台需要在互联网和金融风控这两个技术上有非常高的壁垒。

4、P2P最大的风险是底层资产不清晰。(金融业务的通病)

P2P最大的风险不是备案,不是ICP、银行存管,也不是财报数据,最大的风险是底层资产不清晰。

因为你这个钱借给谁了你不知道,你的钱到底是给了谁?

这就好比古代结婚,前期媒人说的天花乱坠,新娘子多么多么美丽,直到洞房花烛夜才能看清新娘子的真面目,悔之晚矣……

P2P平台拿去做什么其实你是不知道的,所谓的信息披露,永远是披露非核心数据的东西。

这里以快鹿集团为例,借款方是大银幕(北京)发行控股有限公司;

平台方是金鹿财行、趣逗理财、当天投资、菜苗网络等18家融资平台;担保公司是上海东虹桥融资担保股份有限公司。快鹿系用自己的影视公司,走自己的通道公司,靠自己的担保公司,用自家的P2P平台,最终投向了自家的影视项目《叶问3》。

这么一番花式操作操作下来,鬼知道投资人的资金流向了哪里?

很多P2P平台逾期率爲0,试问你做着高风险的金融业务,结果逾期率却为0,可笑吗?

所以,想要投资P2P最重要的是遵循一个原则:那就是看底层资产。

我们需要知道我们投资的项目钱投在了什么地方?资金流向了哪里?

如果是固定收益产品,要看这个项目底层资产是如何保证我的的收益的?担保机构是谁?

一旦出现风险,最终谁会负责?

四、最近一段时间,大家要格外注意黑天鹅风险

从小平台到大平台,从P2P到信托公募,从网贷公司到券商银行,

从中小板公司到康美药业、康得新这种大白马股。

一切,出乎了很多人的预料。

一切,也是必然!

五、最后在这里,有必要重申一下我的观点:

无论过去、现在、以及未来,P2P都是一个高风险的投资品种,

因此,现在不建议大家投资P2P!

如果你觉得自己财商不够,

又不想乱入投资市场以免成为被切割的韭菜,

你可以选择不投,

或者等备案落地、风平浪静再出手。

任何人都要为自己的投资行为负责,

不要奢望有会谁会来为你兜底。