下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

继6月底公布一笔预计超20亿元的关联交易收购之后,杭钢股份(600126.SH)昨日晚间发布的数封公告中,再度出现两封涉及关联交易。

具体而言,公司拟收购杭州杭钢云计算数据中心有限公司(以下简称“云数据公司”)100%股权并对其增资;拟以无偿受让杭钢集团出资份额的方式出资10亿元投资参股浙江富浙集成电路产业发展有限公司(以下简称“富浙公司”)。

今日截至目前杭钢股份上涨4.44%报4.70元,成交量13.04万手,成交额6103.52万元,最新总市值为158.728亿元。

行情来源:富途证券

公开资料显示,杭钢股份主营业务为钢铁及其压延产品的生产和销售,经营模式以自产自销为基础,另外进行部分原燃材料以及钢材的贸易。公司主要产品为热轧卷板,消费行业为冷轧压延、建筑用钢(钢结构)、集装箱制造、 管线制造、汽车制造、造船、刀模具等行业。

9.5亿元收购云数据公司

本次杭钢股份募集资金用于收购云数据公司共9.5亿元,其中7.26亿元用于收购云数据公司100%股权,其余2.24亿元用于对云数据公司增资。值得一提的是,本次募集资金原本是投向“金属材料交易平台项目”,而于此增资将用来投资建设运营杭钢云计算数据中心项目一期。

资料来源:公司公告

经格隆汇app查询显示,收购标的云数据公司,原名为杭州紫金实业有限公司,成立于2002年,杭钢集团与富春公司分别持有公司55%、45%股权。基于此,本次交易构成关联交易

公司原先主要从事高强度机械用钢生产加工、钢铁轧制、金属压延业务。自杭钢集团半山基地2015年底关停后,公司处于转型状态。截至目前,云数据公司正处于IDC项目建设过程中,尚未正式开展实际经营。

截至5月31日,云数据公司资产合计6.51亿元,负债为5181.31万元。2019年1-5月营收262.89万元,净利润87万元。需要警惕的是,2017年度和2018年度公司均处在亏损状态,亏损额分别为3.8万元和146.9万元。

此外,公司股东全部权益账面价值为5.99亿元。评估价值7.26亿元,增值率为21.13%。增值的原因主要为土地、房产增值。

杭钢股份称,收购并增资完成后云数据公司将主要从事互联网数据中心(IDC)业务,即通过自建机房、购置机架、空调、网络等设备,并向电信运营商采购网络资源,向客户提供出租机架、网络接入及机架运行维护等基础业务;同时提供云服务、增值服务以及大数据服务等。

10亿元投资芯片行业

公司拟以无偿受让杭钢集团出资份额的方式出资10亿元投资参股富浙公司。不过,截至公告披露日,富浙公司所有股东均尚未出资。鉴于杭钢集团为公司控股股东,本次事项属于关联交易,但不构成重大资产重组。

资料来源:公司公告

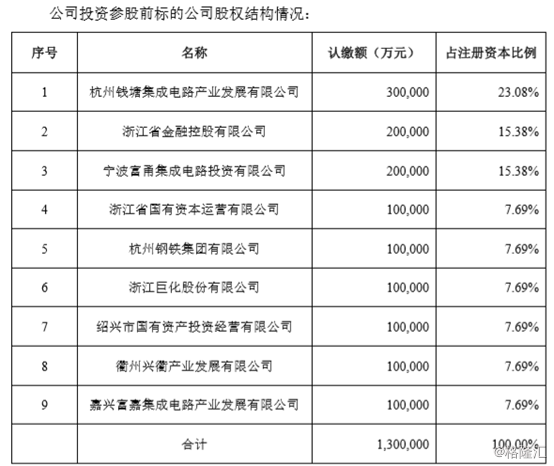

令产生疑惑的是,实际上富浙公司于2019年3月12日才刚刚成立,主要从事股权投资、实业投资、投资咨询等业务,未来投资领域为集成电路产业及相关领域。

不过,从股东情况来看是来头不小,有8名重头股东:杭州钱塘集成电路出资30亿元,持股比例为23.08%;浙江省金融控股与宁波富甬集成电路投资分别出资20亿元,持股比例均为15.38%;浙江省国有资本运营、浙江巨化股份、绍兴市国有资产投资经营、衢州兴衢、嘉兴富嘉集成电路分别出资10亿,持股比例均为7.69%。

资料来源:公司公告

公告称,目前公司以钢铁、环保为主营业务,为拓展新产业,培育新的利润增长点,拟变更部分募集资金投向投资建设运营IDC项目,布局互联网数据中心(IDC)业务及增值服务、云计算业务等数字经济产业,推进公司持续稳定发展。

值得注意的是,这并不是公司近来的最大笔收购,2019年 6月26日,公司披露了另外一笔超20亿元的收购。

具体来看,公司拟向商贸集团发行股份购买冶金物资85%股权、杭钢国贸85%股权,支付现金购买冶金物资剩余15%股权、杭钢国贸14.5%股权;向东菱股份发行股份购买东菱商贸100%股权;向富春公司支付现金购买其下属商贸业务板块经营性资产及负债。虽然重组标的资产的审计、评估工作尚未完成,但经初步预估的预估值区间为24亿元至31亿元。

一季度业绩下滑

杭钢股份的一系列操作不禁让人产生疑问:公司为何频频大笔挥霍出手收购还跨界投资? 而这一切,如果从公司的业绩情况来看,或许能够说明点问题。

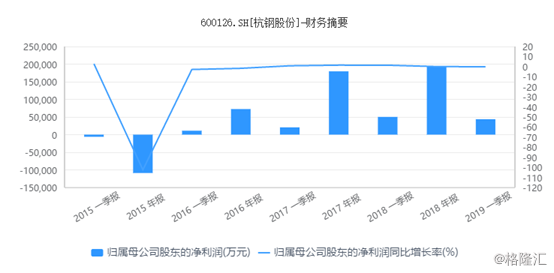

经格隆汇app查询显示,2019年一季度公司营收65.21亿元,同比下滑0.32%;归母净利润4.38亿元,同比下滑12.96%;扣非净利润4.27亿元,同比下滑9.83%。

资料来源:同花顺iFinD

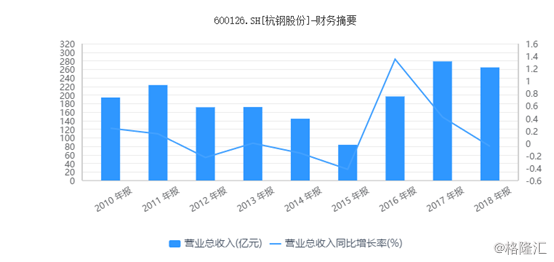

回看2018年年报发现,其实公司2018年度的营收和归母净利润同比增速已经在大幅放缓,营收同比增长从2017年的41.69%下滑至2018年的-5.05%;归母净利润同比增长从2017年的147.53%下滑至2018年的7.9%。

资料来源:同花顺iFinD

结语

据Gartner研究,2018年整个数据库(DBMS)市场规模为461亿美元,与2017年相比增长了18.4%。值得一提的是,这也是近10年来的最高的年增长。其中,数据库云服务为104亿美元,增长了68%。

据前瞻产业研究,2018年中国集成电路产业销售规模为6400亿元,持续保持两位数增长,复合增长率达20.6%。在芯片产业涉及的设计、制造和封测领域增长率都在15%以上,发展相对均衡。

据科智咨询,2018年全球IDC业务市场整体规模达到6253.1亿元,同比增长23.6%;中国IDC业务市场总规模达1228亿元,同比增长29.8%。

可见,正如我们所知,随着互联网+、5G时代到来,云数据、芯片市场等行业迅速升温火爆,整个IDC行业的发展也迎来了新一轮增长大潮,行业竞争日益加大。实际上,不仅仅是杭钢股份,A股市场中已经有不少企业在抓紧风口发展相关业务,例如城地股份收购香江科技,在建筑工程业务基础上新增IDC相关业务。

不过,对于互联网云数据服务,尤其是芯片产业而言,雄厚的资本支撑技术研发与配备相关技术人才是不可或缺的。而对于杭钢股份来说,其从原本的钢企大跨界至此,与公司原有的业务根本搭不上边,可以说是没有任何优势,一切从零开始。

与此同时,公司还将面临缺乏经验、人才储备、市场判断能力不足等不少风险。倘若未来公司想要在这个领域深耕发展,那么目前的投入或许只能算是杯水车薪的起步,而其未来发展的情况如何,还需留给时间来检验。