下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风证券研究所海外何翩翩团队

贸易局势仍存在反复变数,对美股投资必须保持谨慎

我们对于美股后市走势不确定性的判断还是维持此前的观点,主要两方面:1)对降息的预期差;2)贸易局势的不明朗。鲍威尔的表态强化了7月降息的预期,不过市场反映比较充分,反而需要警惕“好数据”对降息预期的冲击;我们一直强调贸易摩擦长期还有反复的风险,近日特朗普表示仍可能对中国加征关税,督促中国兑现购买美国农产品的承诺。随着美国逐渐进入大选预热阶段,特朗普选情较波动的情况下,仍有可能通过对外政策松紧转移国内注意力,并放大市场的波动性,关注短期波段机会的同时仍须保持谨慎。

1)半导体板块受益于美国供应商恢复对华为供货带来的短期加速备货和情绪提振,中国业务占比较高和较稀缺的半导体标的,如美光、RF芯片代表(高通、博通、Skyworks、Qorvo)、FPGA代表Xilinx和模拟芯片ADI等,均存在波段性机会,但需注意外部宏观因素的扰动。

2)较防御性和中国业务占比低的云计算板块也可重点关注:业务高增长、现金流稳定、返现能力高的标的如微软、甲骨文和SAP;除了微软保持在云计算领域的“重新起舞”外,甲骨文、SAP均在一季报中表现出传统软件巨头转型云计算的拐点动力。toB细分领域的SaaS独角兽中如CrowdStrike、PagerDuty和Okta等,在全球经济增长趋向放缓的背景下,受益于企业降本增效的刚需驱动,以及细分领域的专业化布局。

3)此外长期我们看好迪士尼作为IP巨头转型流媒体,或成为奈飞在流媒体市场最大的竞争者。今年作为第一家传统媒体正式花力气打造流媒体平台,迪士尼有机会通过IP内容壁垒和多平台捆绑销售的高性价比优势,打造一个完整的【故事创造+热门周边产品+主题乐园】生态圈。

AT&T进军流媒体将于2020年春推出HBO Max,会成为迪士尼的劲敌吗?

AT&T旗下华纳媒体上周宣布将于2020年春正式推出全新流媒体平台HBO Max,将于今年底试运营,将以HBO优质原创内容为核心,囊括华纳旗下IP库和一系列独家内容,包括全十季老友记、美少女的谎言、CW电视台剧集等。HBO Max的具体上线内容和价格还未披露,也有可能采取类似Hulu的订阅费+广告的形式。AT&T此前为进一步扩充有线电视业务,于2015年以485亿美元收购DirecTV,一跃成为美国最大的有线电视提供商之一。但近三年伴随剪线族的趋势,有线电视用户订阅数持续减少;AT&T于2018年以854亿美元收购时代华纳,从渠道分发商向内容生产商拓展,并紧随迪士尼脚步进军流媒体市场。

我们认为以迪士尼、奈飞、AT&T(华纳媒体)、亚马逊Prime Video、Comcast(NBCU)、苹果Apple TV+为代表的六大流媒体平台,将在明年开始展开用户争夺战,而内容和价格将是吸引用户数的关键、资金实力将影响长期作战能力、海外市场则为长期增长动能。我们仍最为看好迪士尼的竞争力。

AT&T从收购到整合再到上线流媒体平台的战略路径与迪士尼相似。对比Netflix,AT&T的优势在于:1)传统电信宽带和电视业务较稳定,庞大的用户基数也为之后可能的流媒体捆绑销售策略提供良好的适应性和用户转化;2)华纳旗下的IP库包括DC超级英雄(超人、蝙蝠侠、神奇女侠、海王等)、哈利波特、指环王等,也证明其IP制作经营能力。但AT&T自身问题在于:1)既有电视业务疲软不振,在经历了两次大型并购后AT&T的净负债额达到了1700亿美元,降本扩源需求较大。2)大企业转型缓慢的通病制约,华纳被收购后,旗下HBO和Turner高管因经营理念冲突相继离开。AT&T垂直整合华纳后,虽可获得在泛媒体业内更高的话语权,但AT&T还是缺乏媒体产业经营经验,能否适应新传媒快节奏尚待证明。3)华纳虽然过去10年成功经营哈利波特、指环王等IP,但DC超级英雄对比漫威宇宙口碑逊色,往后管线储备也不如迪士尼。

风险提示:公司业绩披露不达预期,加息影响市场情绪

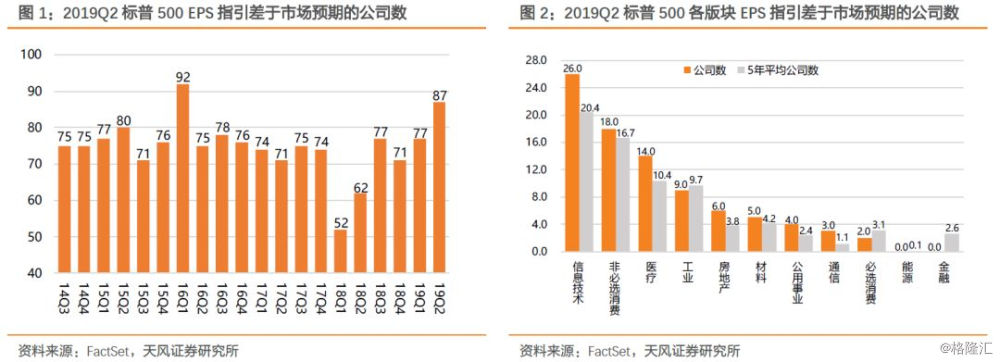

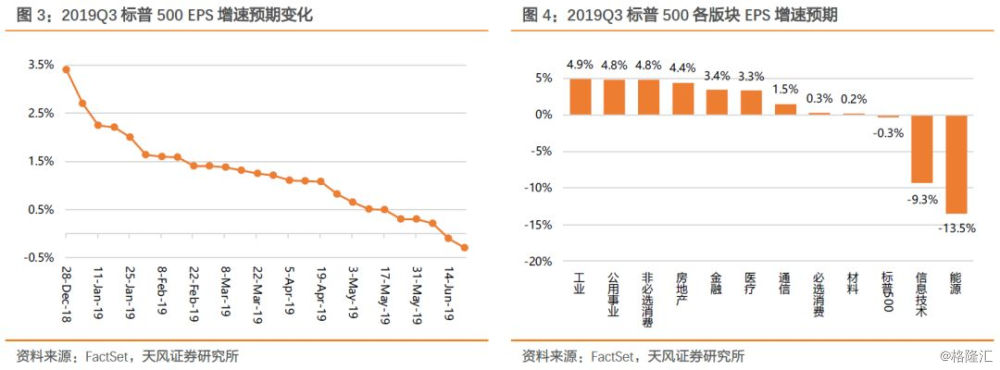

1.1 美股Q2、Q3盈利预测负面,经济动能能否维持有待观察

1.2 FB与美国政府达成和解,但监管阴云仍然萦绕

7月12日,WSJ报道美国联邦贸易委员会FTC已批准与Facebook达成一项金额约50亿美元的和解协议,意味着美国政府对Facebook隐私泄露问题的长期调查暂时告一段落。Facebook此前预计和解金额在30-50亿美元之间,50亿美元金额处在区间上限,同时也是FTC开出的最大罚单。Facebook 2019Q1营收超过150亿美元,不考虑计提30亿美元的罚款,第一季度利润略高于50亿美元,Facebook有可能在Q2进一步计提20亿美元罚款金。

自18年3月剑桥分析数据泄露事件开始,隐私风波不断使Facebook管理层信用遭遇巨大考验,丑闻频出从“用户隐私折价”衍生到的“管理层信用折价”。Facebook19年1月再爆利诱青少年下载可收集数据的软件,管理层在用户隐私保护方面的不作为,自上而下影响企业文化和社会价值。这次与FTC的和解,政府内部也出现批评声音,认为FTC处罚过轻,没有从根本上加强对用户隐私的保护。

尽管与FTC的和解令Facebook从用户隐私丑闻暂时抽身,但包括Facebook在内的科技巨头仍然面临反垄断调查压力。我们此前报告中提到,民主共和两党通过FTC和司法部准备联合对科技巨头反垄断调查。不过我们认为,反垄断调查并不意味着民主党与科技金主关系破裂。表面上民主共和两党虽达成共识,不过对科技公司态度强硬的议员(包括沃伦、桑德斯等),基本较少获得科技公司的捐款支持,我们认为实际只是部分2020年民主党总统候选人为拉拢选民的手段。

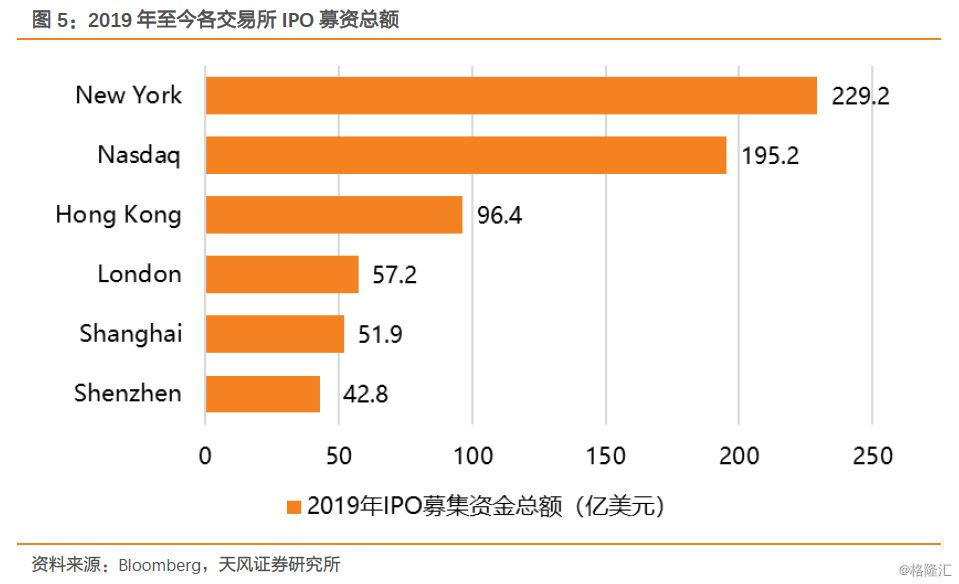

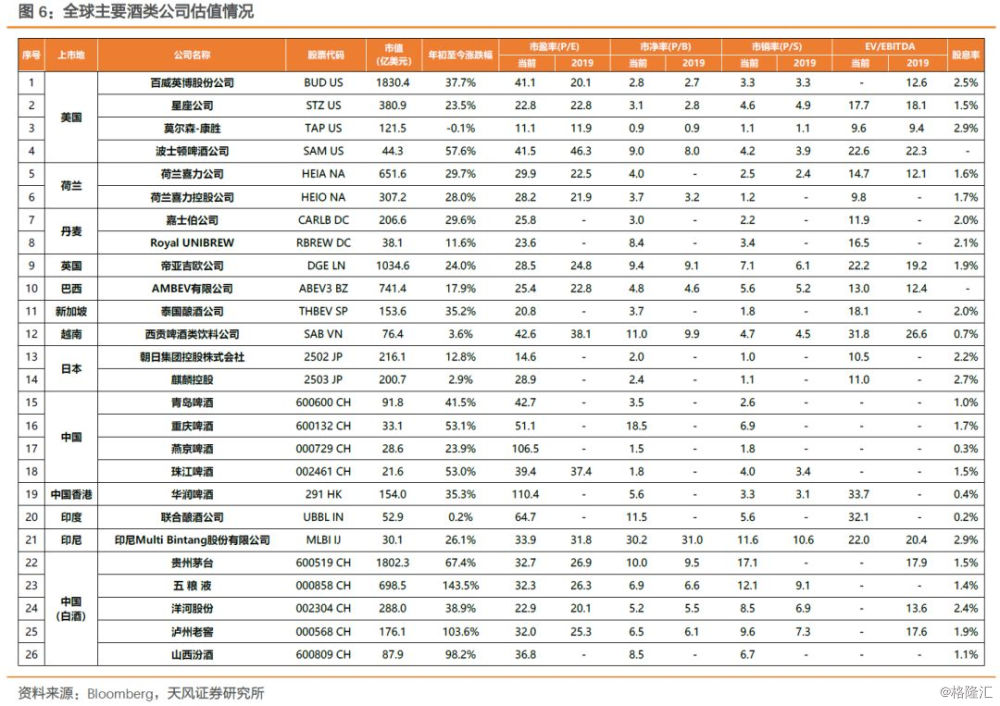

1.3 百威亚太IPO失败,港股IPO首日收益率落后于纽约、上海显疲态

啤酒巨头百威英博(BUD.US)在上周五发布声明表示,取消百威亚太在香港IPO的计划。百威亚太作为百威英博主营亚太业务的全资控股子公司,是亚太市场最大的啤酒公司之一。此前计划以每股40-47港元发行IPO,预计最多募集764亿港元资金,对应约98亿美元。

此次百威亚太IPO的失败,主要原因在于:1)公司募资金额较大但过于自信而未采用基石投资者,致国际配售部分不确定性增加。虽然获散户超额认购追捧,但部分美国机构投资者以市场环境不佳为由退出认购,引发其他认购者“压价”。

2)此次百威亚太IPO计划公开发行仅约15%股份,母公司持股比例由100%降至约85%,按照香港交易所上市规则规定公众持股比例不应低于25%,虽然公司向联交所申请豁免最低公众持股比例,但我们认为母公司过于集中的持股比例有可能引发市场对股票流动性不足的担忧。

3)市场对于百威亚太分拆上市募资为母公司还钱的做法不认可,百威亚太资产负债表上有商誉132亿美元(占总资产达51%),过高的商誉背后反应公司此前频繁收购导致债台高筑,包括百威英博2016年以790亿英镑收购全球第二大啤酒商SABMiller,2018财年末净债务高达1025亿美元,但在手现金仅70亿美元。

4)上述因素致IPO价格承压,但公司与两大承销商JP摩根和摩根士丹利在IPO定价上出现分歧,最终未能通过降低IPO价格完成发行。

整体来说,港股IPO疲态也令上市前景不乐观,Dealogic分析,相较于纽交所和上交所上市首日收益率分别达到22%和44%,香港上市首日收益率仅为7.8%。港交所原本希望通过百威亚太的成功上市重夺全球IPO冠军宝座。百威亚太IPO本有望超过今年5月Uber上市时81亿美元的募资规模,成为2019年至今全球最大的IPO。此次IPO取消对于港交所造成重挫,去年在小米、美团的带动下,港交所迎来206家IPO,累计募资金额达368亿美元,创下了2010年来最大记录,也使香港成为去年全球最大的IPO市场。但今年港股IPO活动疲软,仅有79家公司募集约96.4亿美元,IPO规模远远落后于纽交所和纳斯达克,排名第三。

根据百威亚太招股书,公司2018年收入和净利润分别为84.6亿美元和14.1亿美元,IPO市值区间约541-636亿美元,对应PS区间为6.4-7.5x,对应PE区间38.4-45x。PE估值明显高于全球其他啤酒龙头以及国内白酒品牌。因此百威亚太的定价并没有带来明显吸引力也成为IPO失败的潜在因素之一。

1.4 必选消费润滑剂龙头WD-40指引正面

WD-40为全球防锈润滑剂行业龙头,其主营业务为具有防锈、除湿、解锈、润滑、清洁、导电六大功能的万能防锈润滑剂,在美国家庭拥有率超90%。此外公司还经营家庭医疗产品和清洁剂业务。

公司FY19Q3收入1.14亿美元,同比增7%,超预期的1.094亿美元;EPS 1.30美元,同比增13%,超预期的1.22美元。美洲区收入与去年同期持平;EMEA以及亚太区增长强劲,分别同比增长14%和13%。北美地区收入增长停滞主要由于去年的高基数,去年6月WD-40因原油等大宗商品价格上涨,以及美国加征钢铝关税导致的罐装成本上升,宣布了一项提价计划,导致6月用户提前采购公司产品囤货。

原油是WD-40主营产品润滑油的最重要原料,其价格将直接影响未来WD-40的盈利水平。但近期美伊关系持续紧张、欧佩克宣布将持续减产、热带风暴对美国重要石油产区墨西哥湾的袭击和美元走弱使近一个月WTI和布伦特原油差价合约价格已分别上涨了19%和12%。公司表示今年收到关税冲击的残留影响不会体现在进一步提价上,我们认为美伊关系的波动、欧佩克及俄罗斯对原油生产政策的调整可能给未来一段时间的石油价格带来不确定性。

公司指引:FY19全年收入4.25-4.37亿美元,高于市场预期的4.23亿美元;EPS 4.58-4.65美元,略好于市场预期的4.6美元。此外,公司希望进一步拓展全球市场来使公司收入至2025年达到7亿美元,对应复合年增速达10%。上周三亮眼业绩公布后公司股价大涨8.55%,为公司6年以来的最大单日涨幅。

1.5 高端舱位需求提振,达美航空未受737 Max停飞影响

达美航空公布19Q2业绩,净利润同比增长30%,调整后EPS 2.35美元超过市场预期的2.27美元,营收124.9亿美元与预期持平。公司业绩受到夏季旅游的强劲需求提振外,客座率达到历史最高的89%,Q2运送乘客数也达到季度历史最高的5390万人次。此外,公务舱和商旅飞行的需求也进一步提高公司利润水平。

达美航空CEO Ed Bastian表示,乘客愿意为商务舱、头等舱座位支付更多的钱,目前头等舱位的需求达到65-70%,对比2011年的国内航线仅为13%。公司头等舱、商务舱、豪华经济舱在内的舱位收入同比增长9%,对比普通经济舱收入仅同比增长4%。

此外,公司表示旗下未运营波音737 Max机型,边际上受益于该机型在全球停飞造成的运力供给短缺影响。而其他竞争者包括美国航空、西南航空、联合航空等均受到波及,美国航空和西南航空确认会将737 Max停飞期延长至11月,西南航空已经停飞了12条航线。美国航空表示Q2取消了7800次航班,停飞已经对公司Q2收入造成1.85亿美元影响。虽然整体737 Max机型保有量不高,还未对美国整体空运能力和票价造成影响,不过737 Max的复飞时间未定,并有可能进一步延伸至年末感恩节到圣诞节假日,可能对游客旅行意愿造成潜在影响。

达美航空将全年EPS指引从之前的6-7美元上调至6.75-7.25美元,将向股东支付的股息上调15%至40美分,股息率达到5.7%。达美航空上周五股价上涨2.48%。

报告来源:天风证券股份有限公司

报告发布时间:2019年7月18 日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。