下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李立峰 魏雪 艾熊峰

来源: 策略李立峰与行业配置笔记

报告正文

一、资金面专题:科创板开通对A股流动性影响有限

科创板首批上市公司共25家,预计募资总规模约370亿。根据上交所发布的信息,科创板首批公司将于7月22日(周一)举行上市仪式,共有25家公司已获得证监会同意注册的批复,为科创板首批挂牌上市公司。从发行规模来看,25家首批科创板上市公司预计募资总额为370.18亿,其中中国通号预计募资105.30亿。

以史为鉴,从创业板开通时对A股的影响来看,创业板开通分流有限,并非影响A股运行主要因素。从创业板开通时情况来看,无论是创业板发行第一批个股(2009年10月30日),还是第二批个股(2009年12月25日),对A股市场并未造成显著影响。复盘2009年创业板正式挂牌交易的前一周及开通后A股表现,与当前A股所处状态相似。创业板第一批上市个股28只,于2009年10月30日挂牌交易,当时A股运行三个特征:1)在创业板正式运行的前一周,A股同样处于缩量徘徊阶段,A股整体偏弱,板块上“家电、医药”跑出超额收益;2)创业板正式运行的当天(10月30日),A股开始企稳并上行;3)A股在创业板开通后接下来一周及未来一段时间取得较大幅度的正收益。

总体来讲,我们认为科创板开通对A股分流作用有限,但投资者仍需足够的耐心待7月22号科创板正式开通,以此来揭晓谜底。当前A股走势将类比于2009年创业板开通前的时间窗口,A股处于“靴子”落地前的徘徊与蓄势阶段。

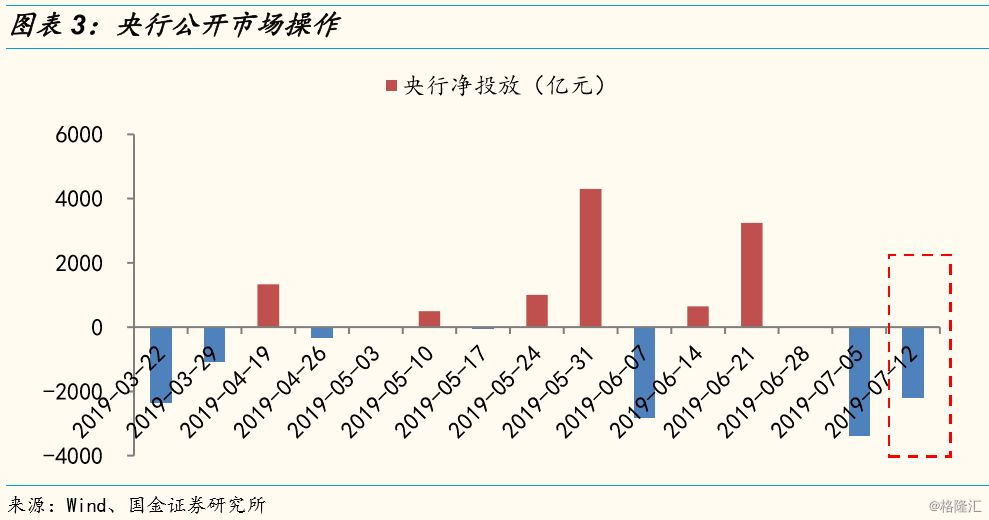

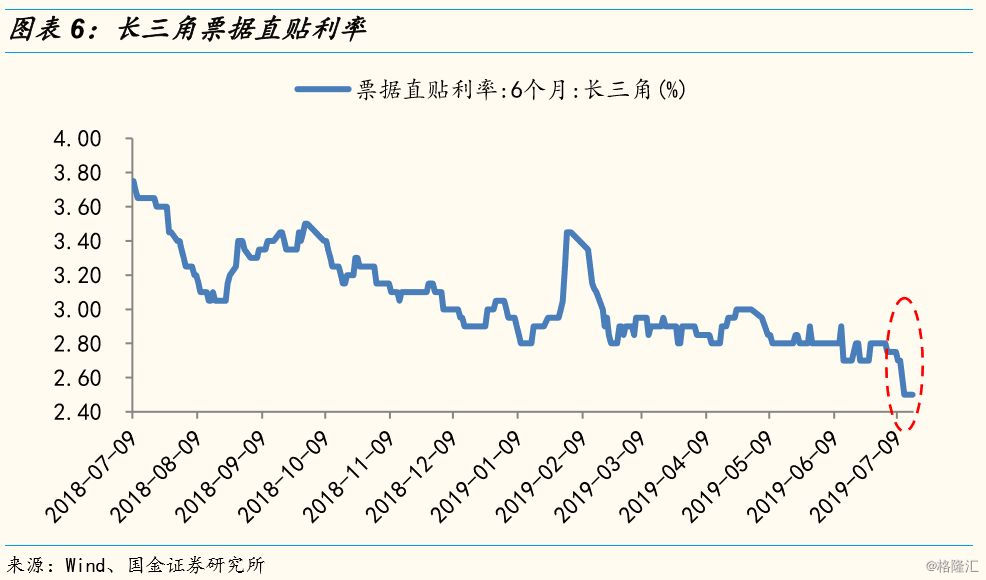

二、央行投放与资金价格

由于前期银行体系流动性总量处于较高水平,央行在6月24日至7月15日期间连续16个交易日暂停逆回购操作,累计净回笼5625亿。伴随央行持续回笼流动性,叠加月中缴税影响,银行间短期流动性由极度充裕逐步回归正常水平,资金价格也触底回升。“美联储7月份是否实施首次降息”直接决定了国内流动性能否具备进一步宽松的基础。美国6月非农数据大幅超出市场预期,但美联储主席鲍威尔在7月10日的国会听证会上表达了对美国经济增长不确定性的担忧,并向市场传达了货币政策进一步宽松的预期,说明宽松指引并未受到非农就业数据向好的影响,当前市场对7月降息预期仍维持在100%。美联储下一步将于7月31日做出利率决定,7月美联储选择实施降息25个BP也是我们的基准预期。

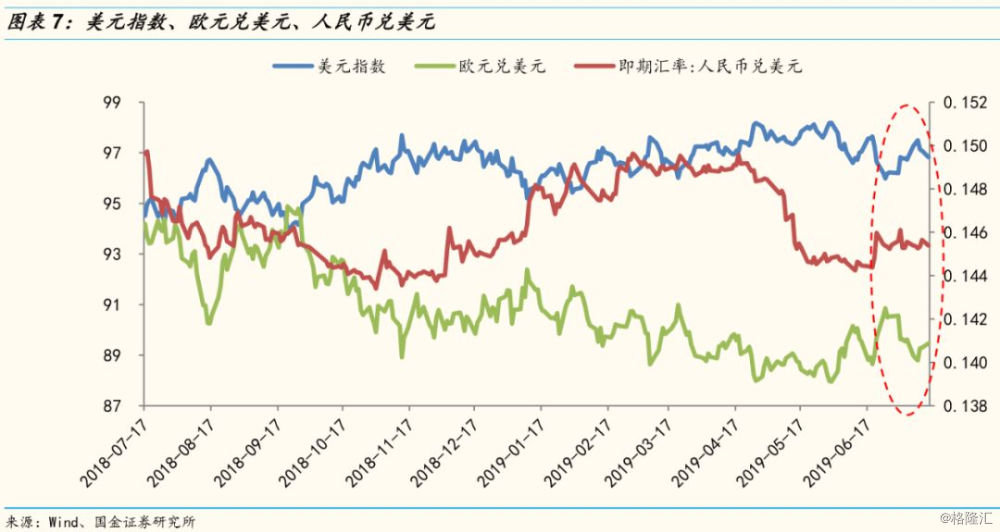

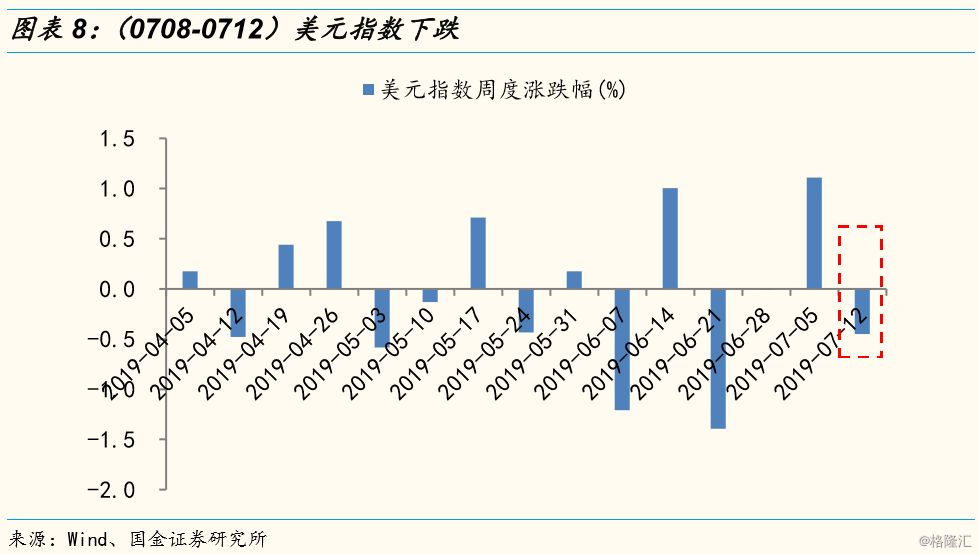

三、汇率

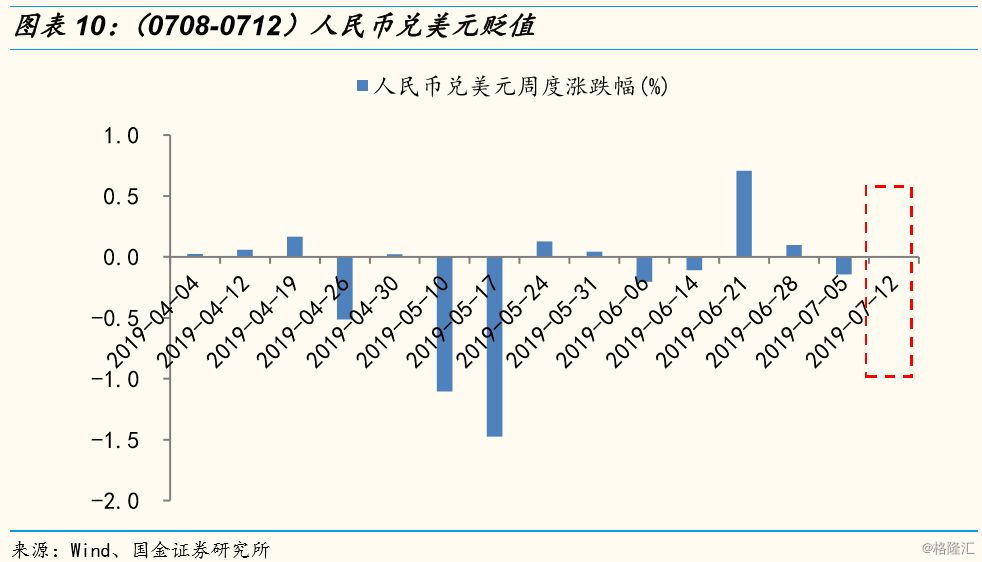

由于美国6月非农数据超预期,上周初美元走强,人民币贬值;但随后鲍威尔讲话传达了货币政策进一步宽松的预期,美元随之走弱,人民币回升。上周(0708-0712)人民币兑美元即期汇率调贬2个基点,人民币贬值0.003%,截至7月12日,美元兑人民币即期汇率报6.8783;上周美元指数下跌0.45%,欧元兑美元升值0.40%。

四、股市流动性追踪

4.1 基金发行

本期股基发行规模约15亿,环比有所下降。本期(0708-0712,下同)共发行基金17只,总规模254.69亿(上期(0701-0705,下同)9只,总规模57.72亿);其中,股票型基金5只,总规模14.81亿(上期5只,总规模42.07亿);债券型基金10只,总规模222.21亿(上期3只,总规模5.75亿);灵活配置型基金2只,总规模17.67亿(上期1只,总规模9.90亿)。

4.2 外资

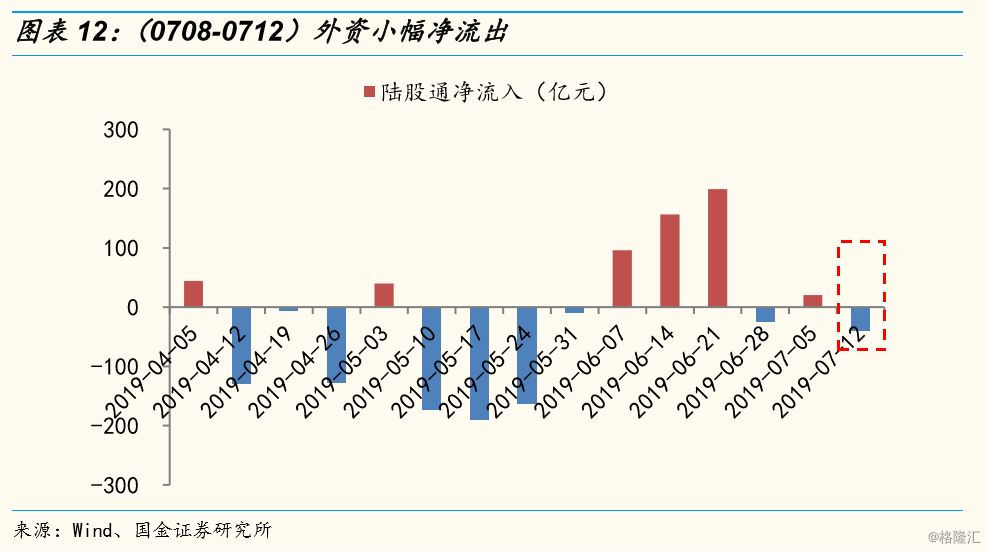

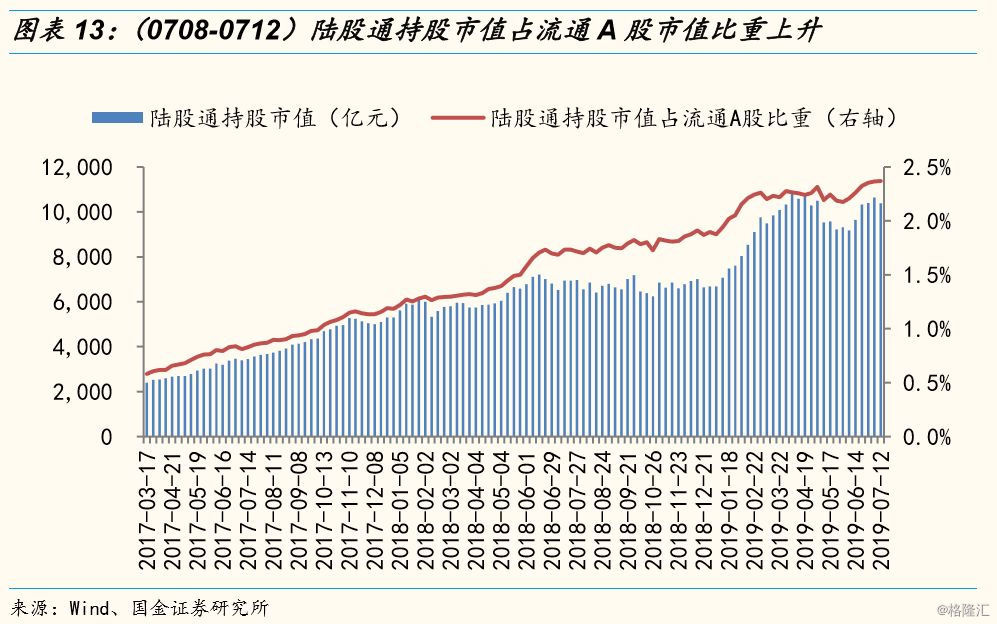

陆股通资金小幅净流出。本期(0708-0712)陆股通资金净流出39.68亿(上期净流入20.37亿);截至7月12日,陆股通持股总市值为10385.98亿(上期10637.99亿),占A股流通市值比例为2.37%(上期2.36%)。受美国6月非农数据超预期影响,上周前半周美元走强,人民币贬值,外资在上周前3个交易日连续净流出;随后,美联储主席鲍威尔在国会听证会上向市场传达了货币政策进一步宽松的预期,美元转弱,人民币汇率有所回升,外资在上周后2个交易日恢复净流入;总体来看,上周外资呈现小幅净流出。

4.3 杠杆资金

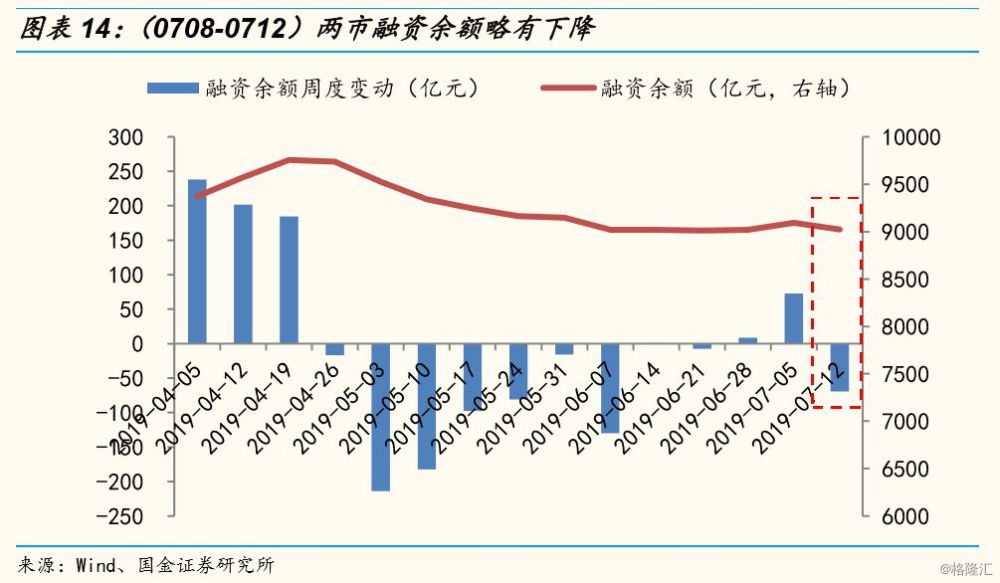

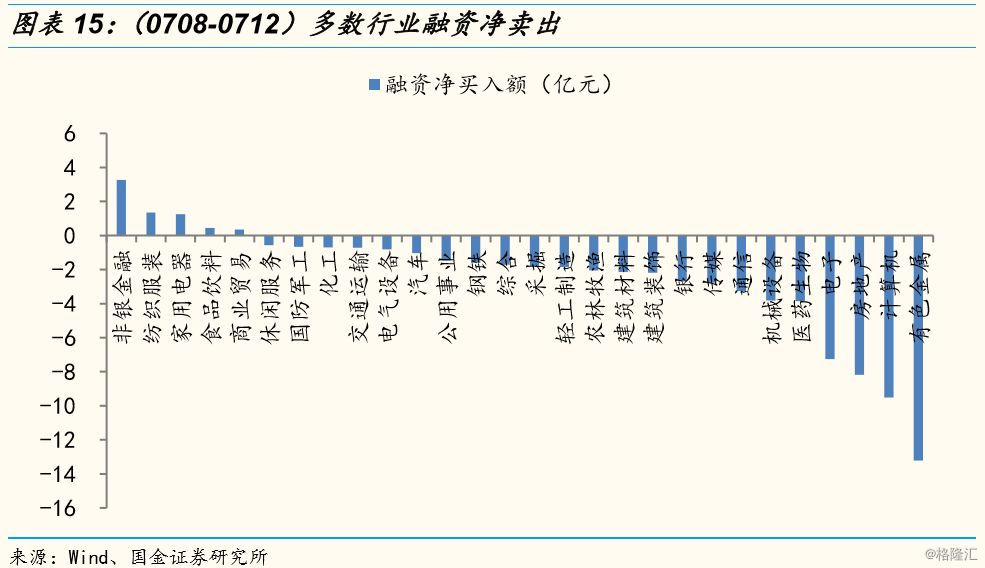

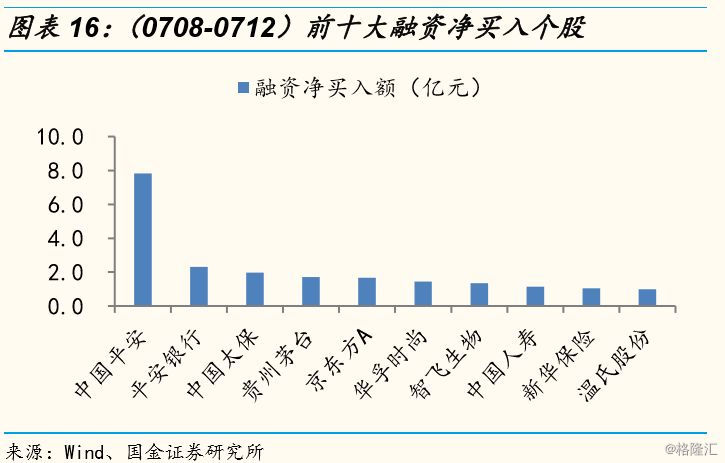

融资余额略有下降,存量约9023亿。截至7月12日,两市融资余额存量至9023.10亿(上期9092.40亿),环比下降69.30亿(上期上升73.00亿,上上期上升8.50亿)。行业方面,融资净买入较多的行业有非银金融、纺织服装、家用电器、食品饮料、商业贸易;融资净卖出较多的行业有有色金属、计算机、房地产、电子、医药生物等。个股方面,融资净买入规模较大个股为:中国平安、平安银行、中国太保、贵州茅台、京东方A等,融资净卖出规模较大个股为:民生银行、华泰证券、士兰微、恒邦股份、浙江龙盛等。

4.4 产业资本增减持

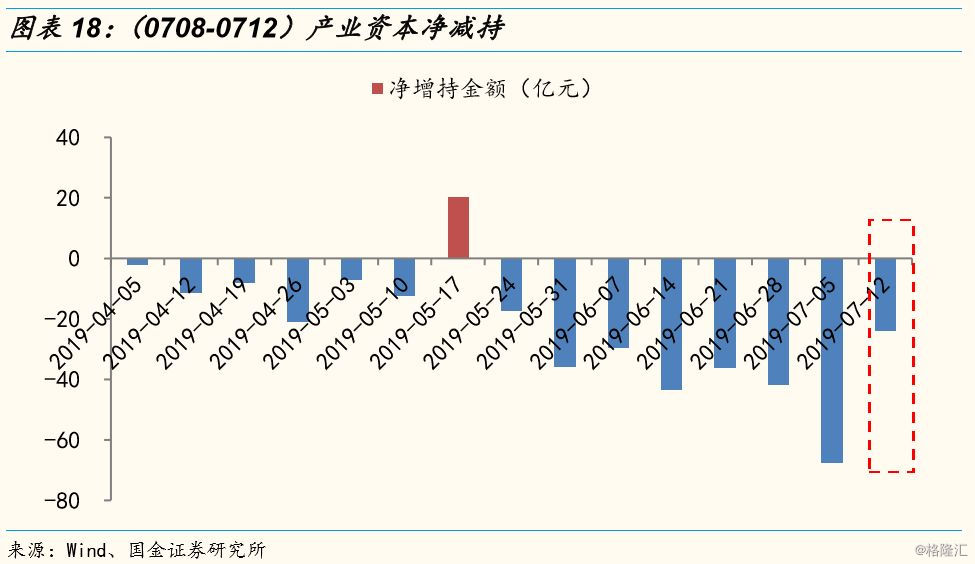

产业资本连续8周净减持,本期净减持23.98亿(上期净减持67.57亿、上上期净减持41.95亿)。产业资本连续8周净减持,本期产业资本增持9.21亿,减持33.19亿,由此净减持23.98亿。行业方面,净增持的行业有休闲服务、电气设备、公用事业、银行、建筑装饰,净减持规模较大的行业有医药生物、轻工制造、通信、电子、传媒等。个股方面,净增持规模较大个股有大连圣亚、华中数控、三祥新材、皖通科技、威华股份等;净减持规模较大个股有中顺洁柔、东方通信、蓝帆医疗、派思股份、长电科技等。

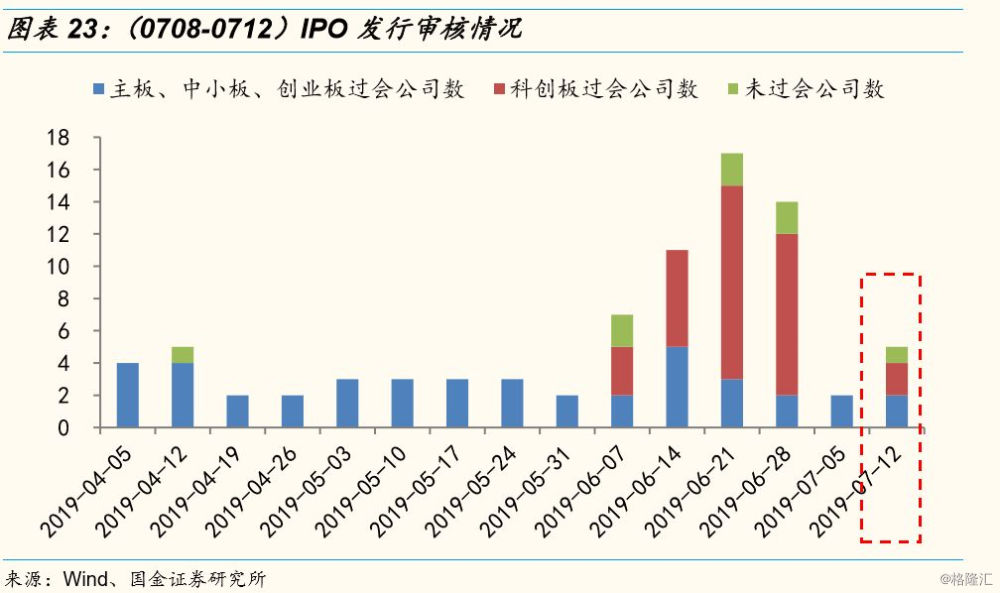

4.5 IPO

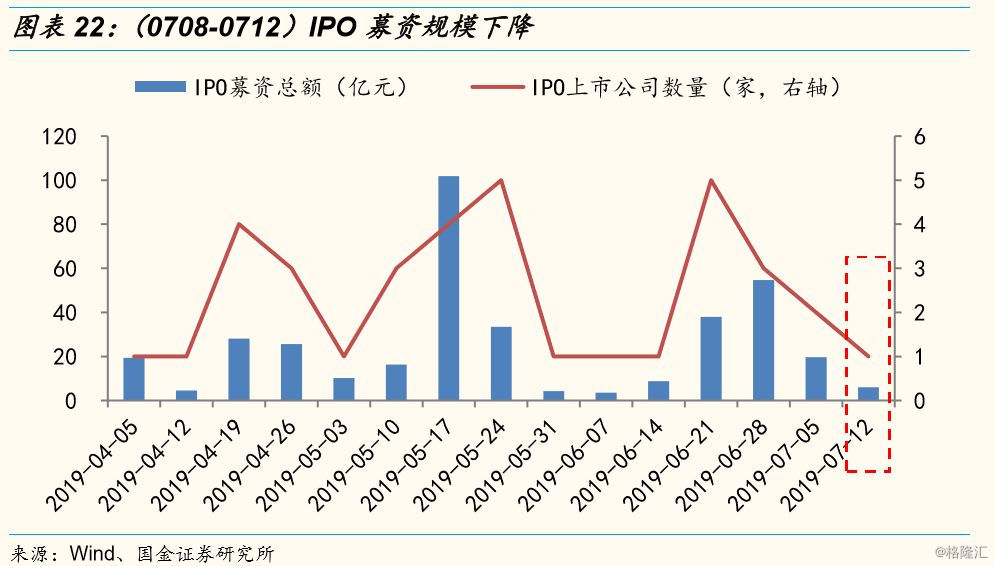

本期IPO募资规模下降;本期共有5家公司上会,其中4家通过,通过的公司中有2家为科创板公司。本期上市新股1家(三只松鼠),募资总额6.02亿(上期2家,募资总额19.65亿)。本期共有5家公司上会,其中4家通过,通过的公司中有2家为科创板公司。截至目前,已有33家科创板公司过会。

风险提示:

1)政策监管力度:主要是金融去杠杆、金融监管仍将持续,存在力度超预期的风险;2)货币政策:央行货币政策超预期变化将带来流动性大幅波动;3)市场剧烈波动、海外黑天鹅事件等其他风险。