下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

7月17日晚间,贵州茅台发布了2019年上半年年度报告。初步核算,2019年上半年,贵州茅台完成基酒产量4.53万吨,其中茅台酒基酒产量3.44万吨、系列酒基酒产量1.09万吨;实现营业收入394.88亿元,同比增长18.24%;实现归属于上市公司股东的净利润199.51亿元,同比增长26.56%。

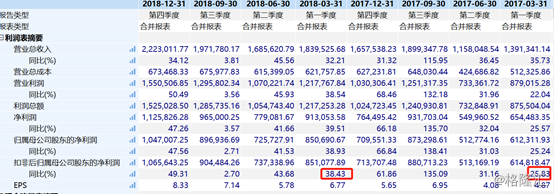

2019年第一季度,贵州茅台实现营业收入约为216.44亿元,同比增幅在24%左右;归属于上市公司股东的净利润约为112.21亿元,相较于2018年第一季度接近85.07亿元,增幅在32%左右。

而2019年第二季度,贵州茅台归属于上市公司股东的净利润接近87亿元,与2018年第二季度约为73亿元,增幅在19%左右。由此可见与2019年第一季度相比,贵州茅台2019年第二季度净利增速环比显著回落。

数据显示,2018年第一季度和2017年第一季度,贵州茅台归属于上市公司股东的净利润分别约为85亿、61亿,同比增幅各在39%、25%左右。

过去两年,贵州茅台第二季度净利增长幅度,都是大于或者等于第一季度净利增长幅度。今年这一情况却发生了改变,因此引发了市场对茅台业绩成长性的担忧。

2018年10月28日,受三季度业绩不及预期的影响,贵州茅台史上第一次开盘跌停,股价创一年新低,跌破600元大关,报549元/股,市值蒸发近800亿元。

10月27日晚间茅台披露的三季报显示,第三季度净利润89.7亿元人民币,同比增长2.7%,去年同期净利润87.33亿元;营业总收入197.18亿元,去年同期为190亿元,同比增长3.68%。

这是2016年以来,贵州茅台单季增速最差的一个季度。

如今,茅台营销子公司如何分配茅台酒的问题至今都没有出一个官方的公告解释,茅台酒的产量增速面临很大的困境,再叠加目前茅台没有提升出厂价的预期,所以二季度增速的变差更让大家担忧茅台是否还具备高增长的前景。

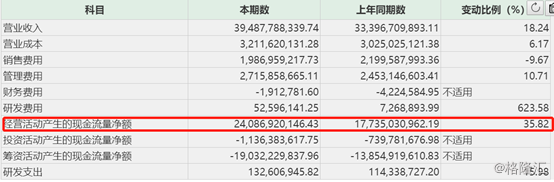

但值得注意的一个点是茅台的经营活动产生的现金流量净额却大幅增长36%左右,估算报表确认量与实际发货量基本一致。所以从全年来看,由于公司要求经销商在 6 月底集中打下半年的款,实际已基本锁定了下半年的收入,加之市场对高端白酒需求稳定,茅台批价持续维持在 2000 元以上高位,经销商利润空间充足,因而认为公司超额完成全年 14%的收入目标问题不大,下半年茅台酒整体投放量预计将在 1.8 万吨左右。

今年以来公司对渠道进行调整,取消 400 余家经销商经销权,收回 6000 吨计划量,但负责直营渠道的集团营销公司尚未全面投入运营,直营渠道的计划量将主要在下半年投放。

所以综合来看,茅台完成全年业绩目标应该不是难事,最受投资者关注的依旧是直营渠道最终的利益分配问题。