下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

全球消费金融巨头捷信集团申请在香港上市。

作者 | 云知风起

来源 | IPO那点事

数据支持 | 勾股大数据

7月15日,在全球9个国家开展消费金融业务的Home Credit B.V.(下称“捷信集团”)在港交所披露了招股书。

据悉,该公司此次上市募资拟用于增加资本基础及扩充贷款活动规模,特别是于南亚及东南亚以及中国。

1

业绩高速增长

招股书显示,该公司成立于1997年,总部位于中东欧国家捷克共和国,在中国、独联体、南亚及东南亚以及中东欧等的9个国家展业,主要通过网上及实体分销网络为金融需求未被充分满足的借款人提供便利与可负担的贷款产品。

目前,捷信集团为PPF Group N.V.的间接附属公司,而Petr Kellner是持有PPFG 98.9%权益的股东。

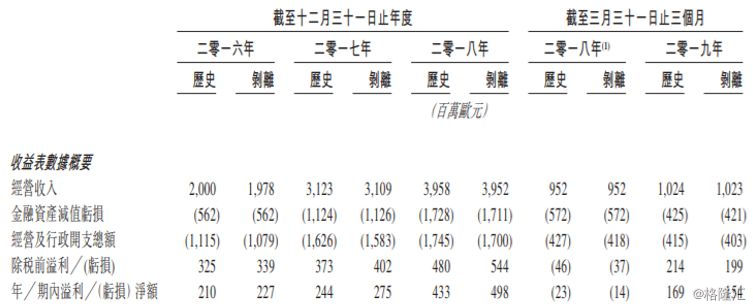

资料显示,该公司在于往绩记录期,若干非核心业务已被剥离出集团。以剥离后的数据来看,捷信集团在2016年至2018年的经营收入为19.78亿欧元、31.09亿欧元、39.52亿欧元,复合年增长率达到了41.4%;其同期的剥离业务纯利分别为2.27亿欧元、2.75亿欧元、4.98亿欧元,复合年增长率为48.1%。

(图片来源:捷信集团招股书)

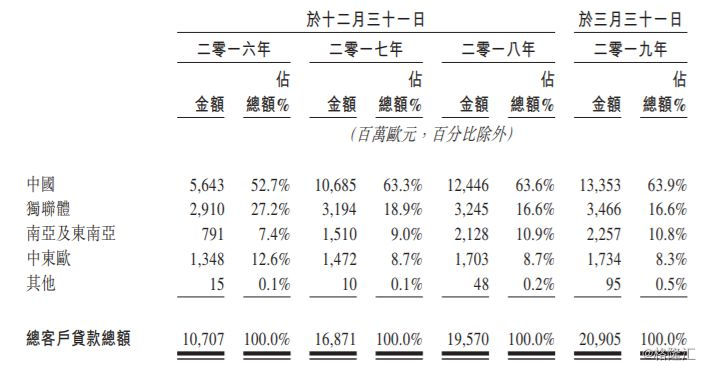

另外,截至2019年3月末,捷信集团209.05亿欧元的贷款规模中,在中国的信贷规模为133.53亿欧元,占比63.9%,其次为独联体、南亚及东南亚、中东欧,信贷占比分别为16.6%、10.8%、8.3%。

(图片来源:捷信集团招股书)

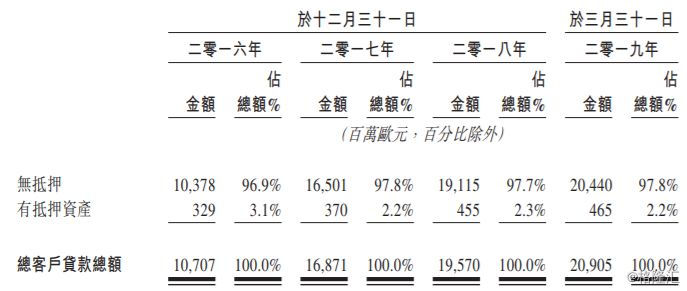

值得注意的是,各报告期内,捷信集团的无抵押贷款总额占客户贷款总额的比例分别为96.9%、97.8%、97.7%、97.8%。这也就是说,该公司给予客户的贷款及垫款大部分无抵押品或质押品也没有担保。因此,客户违约致公司出现损失的风险不容忽视。

(图片来源:捷信集团招股书)

从产品类别来看,该公司主要提供销售点贷款(消费分期)、现金贷款和循环贷款。截至2019年3月底,销售点贷款、现金贷款、循环贷款分别占贷款总额的24.1%、70.5%、3%,现金贷是捷信集团目前的业务重心,占有率也在逐年提升。同样地,该公司在中国的现金贷款占比也在持续上升。自2016年至2018年,现金贷款占比分别为48%、62%、75%。截至2019年3月末,现金贷款占比达到77%。

2

不良贷款率大幅上升

虽然从业绩、贷款规模等数据来看,捷信集团正处于高速发展阶段,不过就资产质量而言,该公司正面临严峻的考验,尤其是在中国。

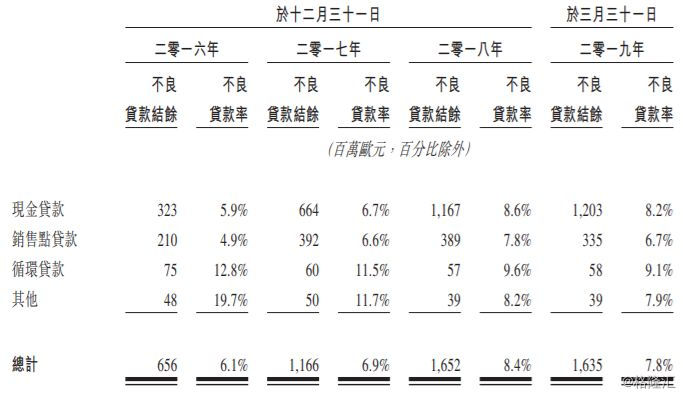

招股书显示,全球来看,捷信集团占比最大的现金贷款和销售点贷款的不良贷款率上升趋势明显,循环贷款的不良贷款率正在从高位回落。分业务来看,自2016年至2019年3月末,其现金贷款不良贷款率分别为5.9%、6.7%、8.6%和8.2%;销售点贷款的不良贷款率分别为4.9%、6.6%、7.8%、6.7%;循环贷款的不良贷款率分别为12.8%、11.5%和9.6%、9.1%。

(图片来源:捷信集团招股书)

对于这种情况,捷信集团表示,2017年至2018年现金贷款及销售点贷款的不良贷款率大幅上升,主要由于中国的业务所致。

数据显示, 2016年至2018年,该公司在中国的贷款客户人数分别为2207.2万、3880.8万、4850.2万人。截至2019年3月末,其在华的客户数达到了5027.5万人,测算户均贷款为265欧元(约合2000元人民币)。

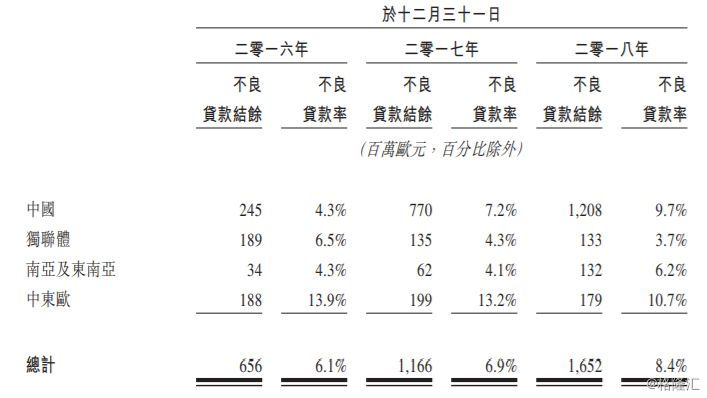

实际上,与客户数同时增长的则是日益上升的不良贷款率。自2016年至2018年,捷信集团在中国业务的不良贷款率分别为4.3%、7.2%、9.7%,不良贷款覆盖率则分别为136%、124.5%、125.9%。

(图片来源:捷信集团招股书)

对于中国业务不良贷款增加的原因,捷信集团称,主要由于2017年第二季度及第三季度产生的现金贷款账龄增长,该等贷款受市场变化导致贷款批次风险增加所影响,以及2018年组合增长速度下跌。

除了中国,截至2018年底,该公司在中东欧的不良贷款率最高,达到10.7%,南亚及东南亚为6.2%,独联体控制的最好,为3.7%。

事实上,独联体的不良贷款率之所以低于其他地区,也是经历过历史教训的。早在2014年前后,由于宏观环境变动,捷信集团在俄罗斯的不良贷款率一度高达15.6%,此后经过业务调整,才一路下行。

除了不良率上升的问题,该公司或许还存在着贷款利率过高的争议。

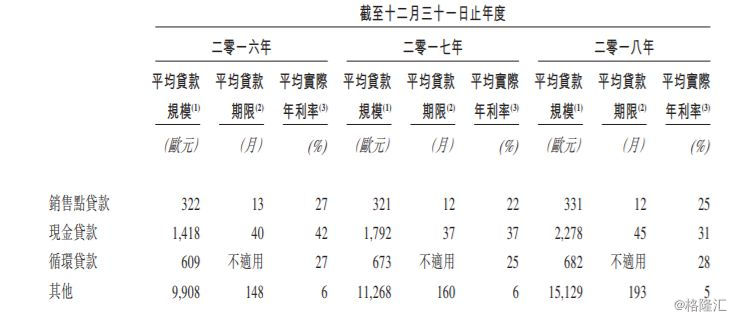

2016年至2018年,捷信集团在全球范围内的销售点贷款的平均实际年利率为27%、22%和25%,现金贷的平均实际年利率分别为42%、37%和31%,循环贷的平均实际年利率分别为27%、25%和28%。

(图片来源:捷信集团招股书)

3

消费金融行业前景广阔

值得一提的是,虽然捷信集团面临着着不良率上升、贷款利率争议等问题,但是该公司经营所在国家的消费金融行业的发展前景还是很不错的。

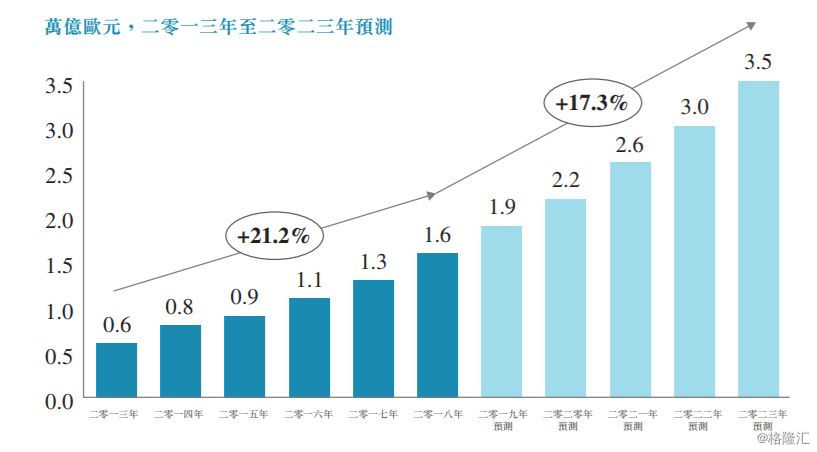

从行业发展情况来看,消费金融行业在过去五年时间里是全球金融服务增长最快速的领域之一。在捷信集团经营所在的国家,该行业在过去五年经历强劲增长, 消费金融贷款未偿还结余合并总额由2013年的6000亿欧元增至2018年的1.57万亿欧元。

另外,该公司经营所在国家与发达市场比较,消费金融的渗透率相对偏低。于2018年12月31日,捷信集团经营所在九个国家的消费金融平均渗透率(定义为消费金融未偿还贷款占国内生产总值的比率)约为9%,而美国则为18%。该公司预计到了2023年,其经营所在国家的消费金融渗透率预计达到14%。

资料显示,该行业预期于未来五年将维持强劲增长,2018年至2023年的复合年增长率为17.3%,主要由国内生产总值强劲增长、现时偏低的消费金融渗透率及以借款为消费提供融资的接受程度整体提高所带动。

(图片来源:捷信集团招股书)

从目前已经披露的信息来看,如果捷信集团此次能成功在香港上市,对于该公司资本基础的增加及扩充贷款活动规模无疑是有着极大的好处,伴随着中国经济的持续发展,该公司的业绩或许也能获得较大发展。

免责声明:内容仅供参考,请读者谨慎依此进行投资决策。