下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

7月16日晚间,中国国旅发布公告称:为适应海南离岛免税购物政策持续优化、助推旅游消费提档升级的新趋势,公司全资子公司国旅投资公司拟投资128.6亿元,用于海口市国际免税城项目建设,将其建设成为以免税为核心,涵盖有税零售、文化娱乐、商务办公、餐饮住宿等多元素的复合型旅游零售综合体。

中国国旅表示,在开发周期上项目将分两期开发,一期项目开发免税商业综合体、公寓和住宅,即“地块五+地块二+地块三”,开发期限为36个月;二期项目开发商业街区、写字楼和酒店,即“地块一+地块四+地块六”,开发期限为42个月。

而此次大手笔在自身主营业务加码,并没有对今日股价产生太大的刺激。相反,中国国旅在过去的两年多时间里,由于在免税领域的话语权以及优异的业绩表现,股价走出一波”长牛“,累计涨幅近310%。

中国国旅系国家旅游局旗下机构脱钩改制组建的央企转换而来,主要从事旅行社业务和免税业务,其中免税业务主要包括烟酒、香化等免税商品的批发、零售等业务。在2019年2月剥离国旅总社至控股股东中国旅游集团,转让价格为人民币18.30亿元,进一步扩展在免税行业的地位。

核心竞争力明显,一个是免税牌照稀缺优势,全资子公司中免集团拥有经国务院批准唯一可在全国开展出入境免税业务牌照、离岛免税业务牌照。目前中国国旅已经发展成为单一国家零售网点最多的免税运营商。而在2018年2月份收购日上上海51%股权进一步扩充自身在免税业务的实力。

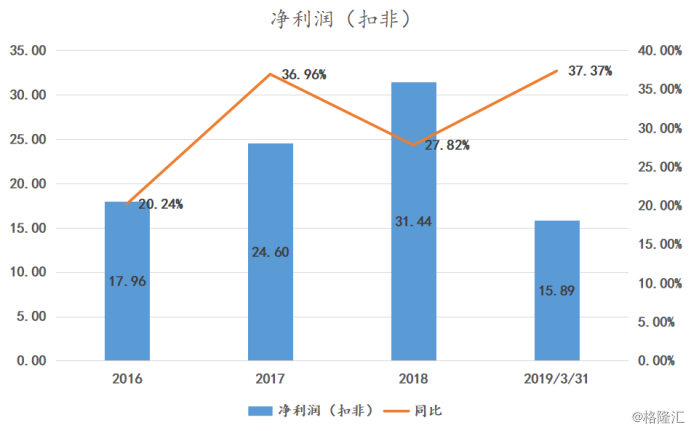

而从业绩表现来看,免税业务推动让其自身表现优异,截止2019年一季度实现136.92亿,同比增长54.72%,扣非净利实现15.89亿,同比增长37.37%。主要原因是报告期内公司通过收购日上上海、巩固优化现有离岛免税业务和开展首都机场及香港机场免税业务带来收入增量173.23亿元,以及归属于上市公司股东的净利润增量5.04亿元。

年报还显示,中国国旅的免税商品销售业务实现营业收入332.27亿元,同比增长123.59%。简单来说就是免税业务带来的收入已经占到中国国旅总营收的70%以上。

而此次中国国旅斥巨资128.6亿建造免税城,为什么要把筹码放在海南?

因为旅游产业是海南的支柱型产业,这几年一直在提升海南旅游国际地位。根据数据显示,2018年海南省接待国内外游客7627.39万人次,同比增长11.8%,其中入境过夜游客126.36万人次,同比增长12.9%,实现旅游总收入950.16亿元,同比增长14.5%。

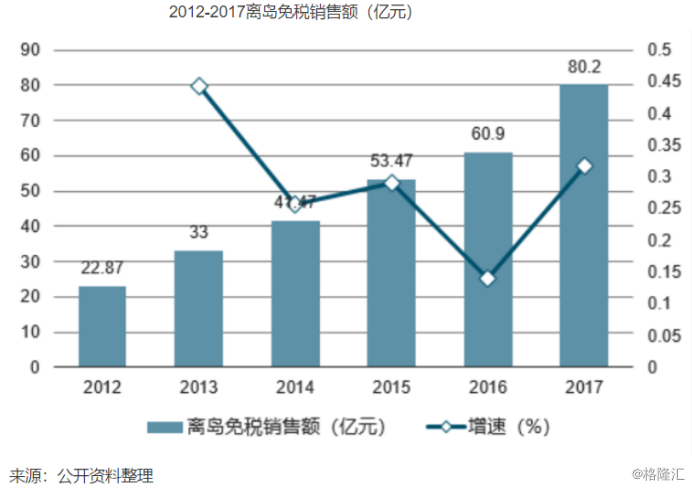

对应的免税市场规模来看,截至2019年第一季度,自该政策实施以来,海关共监管销售离岛免税品5787.4万件,销售金额445.2亿元,购物人数1366.8万人次。同时这几年一直维持较快增速。

而免税业务依靠便是旅游群体,海南这个地区有着先天优势。中国国旅早在2018年9月便成立海南总部并在年底通海南省政府合作。但是前期海南省的免税业务并没有完全放开,但是受益于海南离岛免税政策及随后政策的持续扩容,三亚免税店近些年收入和业绩持续快速增长,已经成为中国国旅收入和业绩增长的主力。

而此次投资的资金全部来自自筹,对于风险这块,中国国旅提示称项目建成后面临海南省房产全域限购、限售、限价政策带来的风险。不过另外的一点便是海南本来便是中国国旅免税业务的一个非常重要的业绩点,并且在海南深耕多年,那么在未来在这块还有多少潜力是一个疑问?

而从中国国旅自身披露的公告来看,在投资回报方面,“根据测算,本项目内部收益率约为14.4%,财务净现值14.7亿元,静态回收4期15.8年,动态回收期18.3年,经济可行。”

另一点从股价来看,此次消息并未刺激中国国旅股价上涨,并且近2年来作为市场上知名白马连续创新高,对应的估值PE(TTM)已经是近5年来的最高位置。