下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 尹太白

来源:子弹财经

旺旺交出了一份看起来还不错的财报——但这要和历年的财报相比。

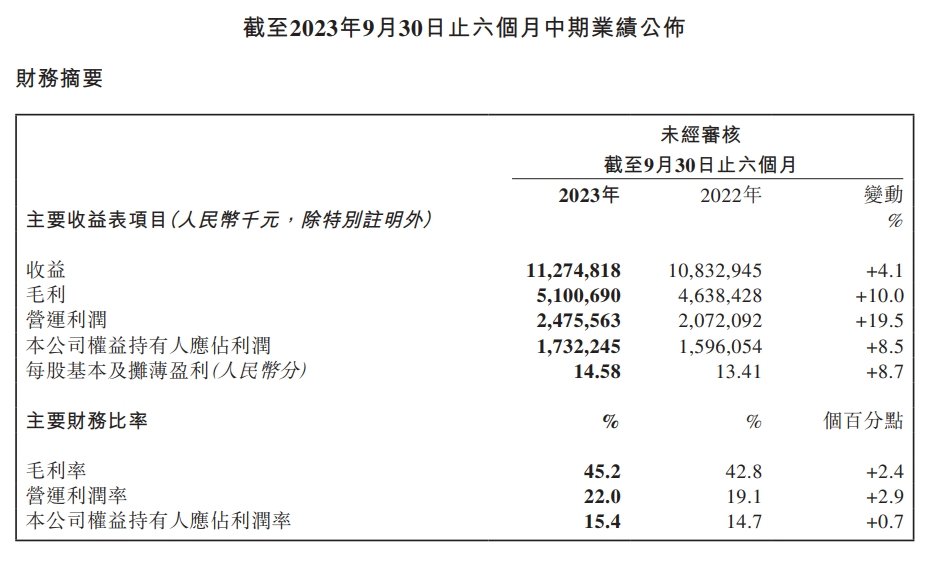

6月18日晚间,旺旺发布了2018财年报告。根据年报显示,旺旺在2018年实现营收207.12亿元,同比增长2.8%;毛利率为45.4%,上升2.7个百分点,净利润为34.77亿元,同比增长11.6%。

营收和净利润实现双增长,取得这份成绩单对于旺旺来说并不容易。11年前,旺旺在港股上市,市值由不足300亿港元猛涨至1400多亿港元,缔造了“中国零食龙头企业”的神话。

但盛衰有时,留给旺旺的高光时刻并没有持续太久。

2014年,旺旺的营业收入为232亿元人民币,同比下降2.0%,利润为37.3亿元,同比下跌9.7%。

2014年之后,旺旺的营收开始连年下跌。

根据旺旺2014到2016财年的年报显示,三年间,旺旺的营收出现了三连跌,到了2016年1月,旺旺的股价也由12.54港元跌至4.538港元,这一跌整整跌去了64%的市值,缩水超过千亿港元,截止2019年7月14日,旺旺市值仅为775亿港元,相较最高峰时期,市值惨被腰斩。

2018财年年报发布后,有别于此前的愁容满面,旺旺集团主席蔡衍明喜笑颜开,毕竟这是自2014年以来,旺旺的净利润首次出现两位数增长。

1

旺旺也有不旺的一天

尽管业绩开始恢复增长,但仍有不少投资者对旺旺是否真的就此结束了业务疲软而表示担忧:近年来,在明星大单品处境堪忧、行业入局者不断增加的多重冲击下,无论是经营状况和发展方向,旺旺都显得愈发艰难,净利润破天荒地恢复增长,或许只是昙花一现。

这种担忧并非空穴来风。

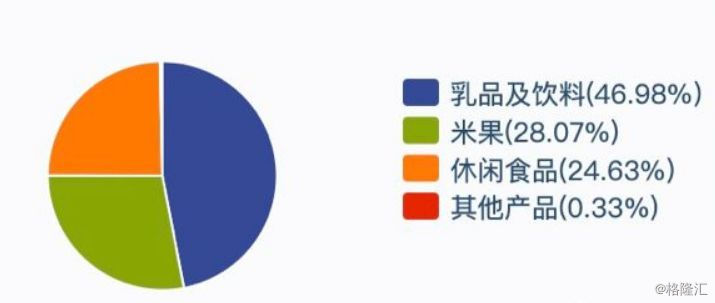

从产品结构上看,旺旺产品主要分为米果类(比如雪饼、仙贝、米饼、小小酥、大礼包等)、乳品及饮料(旺仔牛奶、邦德咖啡等)、休闲食品类(旺仔小馒头、QQ糖、牛奶糖、碎冰冰、果冻等)及其他(酒类及其他食品)。

仔细分析,不难发现乳品及饮料类收入比例占旺旺总营收的一半以上,而在乳品及饮料类板块,其中90%是由旺仔牛奶贡献的,这也就意味着,旺仔牛奶这个单品几乎撑起了旺旺集团的大半个江山。

因此,旺仔牛奶的销量好坏在很大程度上会直接影响旺旺的整体营收,根据旺旺2018财报显示,旺仔牛奶的营收虽有所回升,但1.7%的微增长似乎并不能和当前处于主流地位的短保酸奶、巴氏奶相抗衡。

1992年,旺旺正式进军大陆市场,一时之间风光无两,直到一年后,郑俊怀才创立了伊利。

如今旺旺已掉落到梯队最末尾,而以伊利和蒙牛为首的乳品巨头的业绩却在不断增长:2018财年,伊利实现营业收入789.76亿元,蒙牛紧随其后,实现收入为689.77亿元。

足够讽刺的是,仅仅在2019年第一季度,伊利的营业收入就高达231.3亿元——这甚至超过旺旺2018年全年的整体营收。

实际上,旺旺毫无招架之力的根本原因在于:旺仔牛奶固守复原乳。

所谓复原乳,就是先把牛奶浓缩、干燥成浓缩乳或乳粉,再添加适量水,制成与原乳中水、固体物比例相当的乳液。简单来说,就是用奶粉勾兑还原而成的牛奶,早些年的乳品企业都喜欢用这个方法来节约成本。

27年来,不管市场风向如何变化,旺旺的改变却一直乏善可陈。

相比之下,复原乳的出现解决了市场上乳制饮品“从无到有”的需求,而当前市场却早已迈入了“从有到好”的时代。

时过境迁,产地好、新鲜、更加营养成了乳品的新卖点,复原乳无法满足当前的消费需求,可旺旺却一直抓着固有的东西不放,就连产品包装也数十年如一日,鲜少跟随时代潮流,坚持不做任何调整。

与时代潮流逆势而行的旺旺,在休闲食品领域同样遭遇了滑铁卢。

2012年之后,以三只松鼠、良品铺子为代表的新型零食品牌问世,尤其是更懂消费者、玩法也更高明的三只松鼠,以坚果、干果为主打产品,将健康与新鲜作为卖点,并以互联网技术为依托,利用B2C平台实行线上销售,悄无声息地将休闲食品市场进行了一次洗牌。

而依旧贴着油炸、膨化、高盐、高糖等不健康标签的旺旺很快被挤到了角落里,市场也被善于迎合趋势的新生代零食企业所瓜分。

从前高枕无忧的旺旺,终于从云端狠狠跌落。

2

自嗨式自救

旺旺慌了。

连年下滑的业绩背后,实际上是旺旺近年来逐渐消退的品牌影响力。

不过旺旺并没有深刻反省自身的问题,而是将业绩下滑甩锅给市场经济下行,甩锅归甩锅,蔡衍明也一直在寻找突破口,加大内部调整的力度。

此前有媒体总结过,旺旺成功的关键莫过于三点:通渠道、撒广告、推新品。

旺旺快速开拓渠道的能力的确不容小觑,是最早一批将销售渠道开拓到乡镇县一级的企业,无论是在城市的超市还是乡镇的小卖部,旺旺的身影随处可见。

然而在2014年,让旺旺引以为豪的渠道却出现了严重的问题。

经销商纷纷选择和旺旺解除合作,原因有二:一是卖不出去,二是旺旺要求经销商压货冲销量。

压货冲销量是旺旺比较惯用的手段,目的就是先让某一地区的旺旺产品供不应求,使消费者产生这款旺旺产品是爆款的错觉,从而激发比较强烈的求购欲,这样等到第二轮放货时便能理所当然的涨价,以求销售利润最大化。

然而压货带来的风险也很大,当地经销商很可能因为市场突然涌入大量的旺旺产品,导致价格受到干扰,最终血本无归。以往经销商们或者还能忍气吞声,但是面对已经销售不佳的旺旺,经销商们不想坐以待毙,毅然选择“断臂求生”。

眼看渠道失灵,蔡衍明又心生一计:推新品。

为了扭转连续几年的业绩颓势,旺旺在2017年一口气推出了将近50款新品,在旺旺天猫旗舰店,甚至专门罗列了“你没吃过的旺旺新品”一栏。

除了仙贝、大米饼、雪饼、小小酥之外,米果系列还增加了黑皮、米太郎和大师兄三个副品牌;豆类除了挑豆和煎豆之外,还新增了麻辣花生;在饮料系列中,旺旺推出了针对职场女性的莎娃酒,此外,邦德咖啡、大口爽也纷纷面市。

在既有产品线和产能中挖掘副品牌之外,旺旺也做了一些更为冒险的尝试,比如雪姬梅酒、哎哟燕麦粥、年轮蛋糕等众多品类。

不过尴尬的是,折腾这么久,旺旺不仅没有研发出具有开疆辟土意义的爆款单品,而且还让早年间的王牌产品受到严重挤压。

研发一款新品,除了至少需要几千万的开发成本外,还需要大量的营销和渠道资源配合,旺旺对年轻消费群体探索不足,反而被新品绊了脚。

旺旺集团产品研发总处长陈俊江曾在接受媒体采访时表示,旺旺的多元化产品战略给销售体系带来了很大的压力,经销商手中产品系列众多,让其无法面面俱到、兼顾到各个产品线。

根据2018财报显示,旺仔牛奶、雪饼、小馒头这些多年前的产品依旧是旺旺卖得最好的产品,同时也为旺旺贡献了最多的营收和利润。

频频自嗨式自救的旺旺,不但失去了优势,还尽显疲态。

3

另辟蹊径

从1989年蔡衍明正式注册并使用旺旺商标开始,旺旺已经走过了30年,什么大风大浪没见过,虽然渠道失灵,新品不爆,但瘦死的骆驼比马大,旺旺当然不会坐以待毙。

于是,擅长策划各种魔性广告的旺旺渐渐走上了一条另辟蹊径的营销之路。

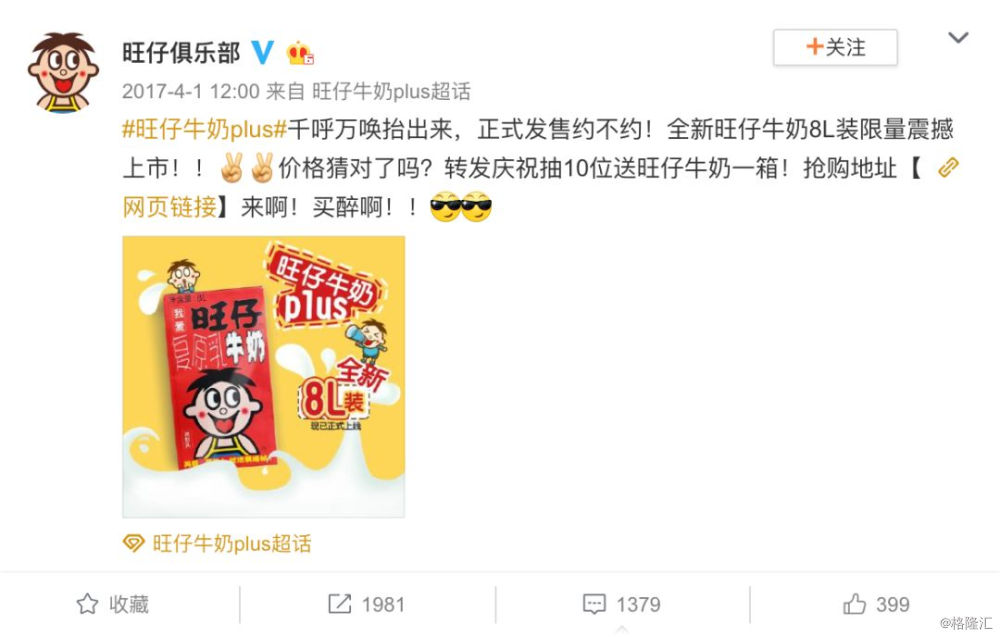

2017年愚人节当天,旺旺官微一本正经地上发布了一条“旺旺要出8L牛奶”的微博。没想到这个“玩笑”却引来了许多网友的围观,当时几条与“旺仔牛奶Plus”相关的微博总阅读量都超过了1000万。

旺旺顺水推舟,在2017年双十一期间推出“旺仔搞大了”的Plus礼盒。

旺仔小馒头、旺仔QQ糖、旺旺雪饼、旺旺仙贝等纷纷摇身一变成了“旺仔大大馒头”、“旺仔大QQ糖”、“旺旺大雪饼”和“旺旺大仙贝”。

凭借这波营销,旺旺为双十一准备的13万份“搞大了”礼盒短时间内全部售罄,后来根据官方数据统计,双十一旺旺“搞大了”礼盒在天猫售卖速度达到7盒每秒,补了三次货仍然供不应求。

也就是在这一年,一个名为《李子明长大了》的广告在微博上被大量讨论。

这是旺旺为推动旺仔牛奶单品做的营销——这一广告被定为成10年前旺仔牛奶广告的续集,目的是为了和当年的少年儿童、如今的成年人产生情感互动和新的共鸣。

这一条另辟蹊径的营销之路在旺旺2017财年年报中得到了反馈。

根据2017年财报披露,旺旺营收回暖,同比上升6.6%,旺旺电子商务渠道及数字化行销为旺仔牛奶收益恢复性成长起到了重要作用。

旺旺的营销基因由来已久。

1992年,台商蔡衍明挥军北上,旺旺落地湖南。

然而,旺旺的开局并不顺利,虽然蔡衍明接到了很多订单,但加班加点制作出货后却没有经销商来交钱提货,眼看食品就要过保质期,情急之下,蔡衍明决定将产品分送给上海、南京、长沙、广州等地的学生试吃,结果一炮而红。

蔡衍明斥资数亿元,抓住时机疯狂投广告,也就是在广告的狂轰滥炸之下,“你旺我旺大家旺”的旺旺人尽皆知,经销商也不得已接受了旺旺“款到发货”的交易条件,投产当年,旺旺便实现创收2.5亿人民币。

在2018财年,旺旺最大的动作莫过于多元化的跨界整合营销,生产发行旺旺周边,其中包括旺旺家具、旺旺调味料、与故宫打造的旺旺宫廷酥系列和56个民族罐等。

通过这一系列搞怪的营销操作,旺旺的口碑的确得到了很大提升,而且营收和净利润也破天荒地出现了双增长,大有“枯木逢春”之势。根据旺旺的说法,多元化的渠道和新的营销方式带动了原本乏力的传统产品的增长,比如旺旺大礼包收益同比增长了6.9%。

蔡衍明也在财报中表示:未来会持续推出更多独特的新产品,让多元化的旺旺产品适合不同的消费场景和人群,再配合活泼的品牌IP化策略,打造旺旺在消费者心中的金字招牌。

结语

旺旺在2018财年的成绩可圈可点,但实际上,在主营业务方面旺旺仍是如履薄冰。

想要打好翻身仗,单靠花里胡哨的营销和吸人眼球的噱头并不可行,从长远来看,旺旺唯有顺从时代潮流,转变经营思维,回归品质为先,再辅以四两拨千斤的营销才是正道。

想一想,等到80后和90后有了孙子辈,那一代人还能吃着旺旺,这才是一件很酷的事情。