下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:买入

目标价:30.20美元

中信证券研究部

核心观点

短期广告业务压力和付费会员增速减缓等因素在股价中已有预期,爱奇艺投资 机会在于中长期广阔空间、可持续性和随着内容体系不断完善壁垒不断提升。 根据分部估值结果,我们给予 2020 年目标价格 30.20 美元,对应 2020 年 PS3.8x,维持“买入”评级。

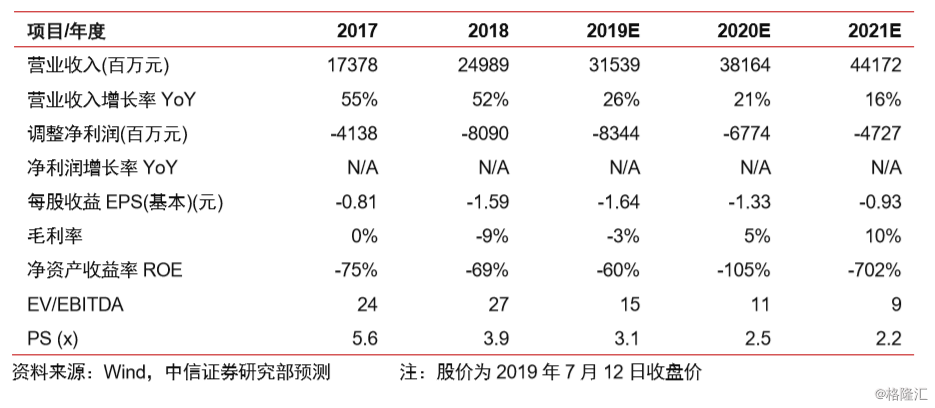

▍爱奇艺近年来各项财务数据表现如何?2015-2019Q1 年公司分别实现营收 53.19 亿元、112.37 亿元、173.78 亿元、249.89 亿元、69.90 亿元,持续保持 高速增长,因内容成本处于高位仍处于持续亏损状态。2018 年付费收入 106 亿 元,成为首要收入来源,会员规模突破 1 亿,领跑行业。此外,广告业务受到 宏观经济周期、信息流广告同比下降等因素影响收入增速显著放缓。

▍爱奇艺各项内容 2019 年表现如何?2019H1 爱奇艺剧集有效播放量 1113 亿, 综艺有效播放量 82 亿,均位列行业第一。剧集方面,2019H1 进入 TOP10、 TOP30、TOP50 的数量分别为 9 部、26 部、39 部,高于去年同期的 6 部、17 部、32 部,自制剧集表现全面逆袭。综艺方面爱奇艺保持行业第一梯队,TOP10、 TOP30、TOP50 的综艺数量分别为 6 部、16 部、27 部。展望 2019 年,剧集 和综艺领域储备仍然可圈可点,且自制原创内容“唱主角”趋势显著。

▍为何要自制?爱奇艺当前自制内容体系搭建如何?我们认为,自制内容体系是 传媒集团重要壁垒之一,也是中长期决定中国互联网视频行业地位重要影响因 素,同时也是决定平台均衡利润率的核心影响因素。相比于同类型平台,爱奇 艺更迅速、更坚定地建立自制内容体系,将“创意”基因深化为公司核心基因 之一。CEO 龚宇、首席内容官王晓晖是内容体系核心高管,而在剧集、综艺领 域已经形成了数十个工作室体系雏形,随着体系不断成熟,威力有望逐步显现。

▍如何看待内容成本趋势,公司潜在盈亏平衡点如何预测?2016-2018 年,全视 频平台去重后每年上线剧集数量均在 500-600 部区间,我们判断行业整体剧集、 综艺等主流内容数量已经接近饱和。价格方面,2018 年下半年以来内容资产泡 沫开始破裂,视频平台内容成本出现拐点。第三,自制内容占比持续提升有望 进一步改善成本结构。综合考虑,我们预计 2023 年左右爱奇艺内容成本占营收 比例下降至 56.6%,2023 年左右有望接近盈亏平衡点。

▍如何看待爱奇艺未来现金流趋势?2015-2018 年,爱奇艺调整后的经营净现金 流分别流出 18.40 亿元,31.20 亿元,62.10 亿元,121.80 亿元。互联网视频平 台在快速成长期,需要现金流提前投入以建立自身壁垒和规模优势。截至 2019Q1 账上现金、短期投资、限制现金等等价物合计 179 亿元。展望未来, 我们认为爱奇艺仍将相当长一段时间处于投入期,现金流及融资情况仍然值得 持续关注。

▍付费会员规模天花板在哪里?未来 ARPU 提升会是什么节奏?我们将付费用户 规模扩张进程从驱动力角度分为三个阶段,前期主要靠渠道红利;中期靠平台 不断提供更加丰富,更加优质的内容;长期靠人口结构持续优化,潜在付费用 户占比不断提升。ARPU 方面,我们认为会员提价拐点有望在未来 1-2 年左右 到来。我们预测中国互联网视频行业 2023 年付费率达到 44%,整体行业规模 达到 995.45 亿元,2018-2023 年 CAGR 达到 22.78%;预计爱奇艺 2019-2023 年付费收入从155.90亿元增长至309.20亿元,2018-2023年5年CAGR23.8%。

▍广告收入核心驱动力来自于哪里?未来增长空间如何?爱奇艺广告业务未来增长驱动 主要来自: (1)头部综艺自制化率提升:顶级电视综艺节目单季广告收入超过 10 亿元。 爱奇艺 2018 年 TOP12 综艺仅有 4 部为自制,较行业龙头有较大差距;(2)垂直化、 精准化的趋势:提供更丰富、更精准的目标用户触达媒介产品,吸引更多品牌广告主进 入行业。对比美国,1980-2010 年期间代表更垂直、更精准的有线电视网广告 30 年复 合增速达到 22.7%。我们预测爱奇艺 2018-2023 年广告收入由 93.30 亿元增长至 132.90 亿元,CAGR 为 7.3%。

▍如何看待监管对于行业发展的影响?短期善于理解监管内涵、提前布局的公司将受益; 文化产业中长期将是我国经济下一步发展最有活力的领域之一。此外,文化出海需要强 大的文化产业做支撑,未来海外市场空间广阔。最后,文化产业天生具有意识形态属性, 在全球都受到不同程度监管,如何兼顾监管和用户的需要,打造自身可持续发展路线, 将成为成功文化企业的壁垒。

▍如何看待爱奇艺“苹果园”的发展战略?首先是视频业务拥有绝对核心地位,是带动生 态运转的“发动机”;其次,“苹果园”战略在于用不同内容品牌定位不同用户的不同娱 乐内容需求,打造领先垂直内容品牌。爱奇艺奇巴布精准定位 0-12 岁少儿媒体,目标 打造国内顶级少儿媒体品牌;最后,IP 价值深度变现是传媒集团中长期提升利润率的重 要路径。迪士尼为例,主题公园&商品零售等多元化业务收入占比提升,驱动其净利润 率在 1960 年之后不断提升。

▍如何对爱奇艺进行估值?广告和付费是视频平台两大核心变现模式,预计长期将逐步拓 展成两大品牌矩阵系列:付费板块,综合考虑美国有线电视运营商并购和流媒体龙头 Netflix 估值,给予 2022 年付费业务 4.5 倍 EV/Sales,按照 11%WACC 折现,对应 2020 年目标 EV 为 1016 亿人民币。广告业务,给予 2020 年 EV/Sales 为 5 倍,广告业务对 应合理 EV 为 497 亿人民币。我们认为爱奇艺 2020 年目标市值为 1514 亿人民币,对应 每 ADS 价格为 30.20 美元。

▍风险因素:持续数年不盈利导致现金流紧张风险;宏观经济周期导致广告业务不及预期 风险;政策监管波动导致相关内容上线不及预期风险

▍投资建议:基于对爱奇艺广告和付费业务预测,我们调整爱奇艺 2019-2021 收入预测分 别为 315.40 亿/381.60 亿/441.70 亿元(原预测为 315.39 亿/379.20 亿/435.70 亿元) 。 当前价格 19.65 美元,对应 2019-21 年 PS 为 3.1X/2.5X/2.2X。爱奇艺的投资机会在于 其中长期广阔空间、可持续性和随着内容体系不断完善壁垒不断提升。根据分部估值结 果,我们维持“买入”评级,给予 2020 年目标价格 30.20 美元,对应 2020 年 PS3.8x。