下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:江海证券屈庆

来源:屈庆债券论坛

主要内容:

一、利率债投资策略:虽然市场对于7月的经济数据依旧较为悲观,但我们认为7月数据并不会像4月那样出现大幅回落,后期需要警惕数据回落幅度不及预期的风险,而短期随着资金面的继续收紧,利率仍有上行压力。

6月经济数据会是3月的重演吗?虽然6月数据全面超预期,但市场大多认为6月数据的回升类似3月份,7月经济数据将会再次大幅回落,那么6月数据会是3月的重演吗?

3月数据回升主要受增值税下调、春节错位因素、一季度信贷的大幅扩张以及基数效应影响,而4月份数据的大幅回落则是由于临时性因素的消退,央行对信贷踩了刹车以及基数的提高。对于6月数据为何全面大超预期,我们在昨天的日报中已经提过,通过对比3-4月来看,我们认为7月经济数据不会像4月那样出现大幅回落:

首先,6月部分经济数据相对5月改善的幅度并没有3月数据那么大。3月工业增加值从5.3%上升至8.5%,提升了3.2个百分点,且8.5%的增速也是近几年的高点,而6月提升1.2个百分点至6.3%,绝对增速也没有3月那么高,同样6月投资回升0.2个百分点至5.8%,也要低于3月的6.3%。

其次,6月数据回升的临时性因素没有3月那么多,3月的增值税下调和春节错位因素都是临时性因素,对数据的影响很大,4月因素消退后必然导致数据大幅回落,而6月受临时因素影响较大的就是消费,618线上促销以及国六排放标准实施,汽车经销商降价促销去国五库存,7月这两个因素将消退,但汽车销售边际改善的趋势依然存在,对消费仍有支撑,只是没有6月那么大。

最后,7月基数效应相对4月要低。4月工业增加值基数从6.0%上升至7.0%,而7月工业增加值基数依旧是6.0%,且下半年会进一步下降。投资累计同比7月基数从6.0%下降至5.5%,3季度会维持在低位;消费7月的基数也会小幅下降,四季度下降的幅度会比较大,下半年基数的走弱对数据会有所支撑。

综合来看,我们认为7月数据回落的幅度相对有限,不会像4月份回落的那么大。从数据对债券市场的影响来看,3月经济数据出来后,市场对经济的悲观预期有较明显的修复,推动利率上行至相对高位,4月数据大幅回落后,市场预期再次悲观,利率开始逐步下行。而本次6月数据出来后,市场对经济悲观预期的修复有限,市场依旧较为悲观,利率也仅小幅上行,而且目前利率已处于年内低点,对市场的悲观预期已有较为充分的反映,因此我们认为即使7月数据小幅回落,利率继续下行的空间也相对有限,反而需要警惕数据回落不及预期带来的利率上行风险。

二、信用市场展望:市场主体退出机制的出台,是对市场竞争机制下优胜劣汰的肯定。这意味着政府对国有“僵尸”企业及问题金融机构的处置力度或将加大,倒逼国企改革,边际上会增加资质极差的那部分国企的违约风险,而金融机构的退出制度也将对机构增强自身实力形成激励。未来随着金融去杠杆、供给侧改革的逐步深入,问题企业的出清速度或将加速,这也会是改革迈向市场化的一大步。

上午发改委等十三部门联合印发《加快完善市场主体退出制度改革方案》,《方案》中提到规范市场主体退出方式、完善特殊类型市场主体退出和特定领域退出制度等一系列制度规范,需要关注的是:

当前市场机构的退出比例偏低的背景下,市场主体主动退出是良好的市场竞争机制发展的必然趋势。为什么是现在?伴随金融去杠杆及供给侧改革的逐步深入,优胜劣汰的市场竞争不断加速,18年起新增违约主体的大幅增加以及19年金融机构信用风险事件的发生,导致企业信用资质分化明显,对债券市场而言,完善市场退出机制无疑是对投资人的保护。因此,在经济基本面尚未完全企稳,信用分层未能改善的情况下,预计未来信用资质较差的那部分机构主动退出的比例将逐步提高。

对于国有企业而言,“国企”标志在信用市场的隐性增信效果将趋于弱化,未来信用分层将深入国企内部,警惕资质较差的国企违约。对于金融机构而言,金融各子行业集中度提升也将是未来一大趋势。

一、利率市场展望:6月经济数据会是3月的重演吗?

周二债券市场交投一般,央行公开市场净投放1600亿逆回购,资金利率继续上行,股市表现较为疲软,国债期货午后拉升后回落,持仓继续减少,现券利率小幅波动。后期我们关注:

6月经济数据会是3月的重演吗?周一统计局公布了6月的经济数据,工业、消费和投资均超预期回升,推动利率小幅回升,但一个月数据的回升并没有明显改变市场对于三季度经济的悲观预期,市场大多认为6月经济数据的回升类似3月份,7月经济数据将会再次大幅回落,那么6月数据会是3月的重演吗?

我们先回顾下3月经济数据为何回升,4月数据又为何大幅回落。3月数据回升主要有以下几个方面的原因:一是受增值税下调影响,从4月1日起,制造业增值税率从16%降到13%,很多企业为了扩大税收抵扣,主动增加备货,客观上要求上游企业增加生产。二是受春节错位因素影响,一些指标受春节错位因素的影响,1-2月同比增速可能有一些下拉,3月份随着春节因素消退,企业逐步恢复开工,加快生产。三是一季度信贷的大幅扩张。四是基数效应,比如工业增加值,去年同期基数从1-2月的7.2%下降至3月的6.0%。而4月份数据的大幅回落一方面是信贷快速扩张之后央行踩了刹车,尤其是票据市场的火爆,使得监管加大了对票据市场的监管,导致票据融资的回落;另一方面是增值税下调影响的消退,而且3月提前备货、加快生产的行为也透支了4月的需求;另外就是基数的提升,比如消费由于去年五一假期错位,导致基数维持高位,工业增加值的基数同比提升至7.0%。

对于6月数据为何全面大超预期,我们在昨天的日报中提到,工业增加值是由于采矿业的大幅反弹,以及同期基数低;消费则由于汽车消费同比的大幅改善以及618线上促销活动;投资则来自基建投资和制造业投资的改善。对比3-4月来看,我们认为7月经济数据不会像4月那样出现大幅回落:

首先,6月部分经济数据相对5月改善的幅度并没有3月数据相对1-2月那么大。3月工业增加值从5.3%上升至8.5%,提升了3.2个百分点,且8.5%的增速也是近几年的高点,而6月提升1.2个百分点至6.3%,绝对增速没有3月那么高,同样6月投资回升0.2个百分点至5.8%,也要低于3月的6.3%。

其次,6月数据回升的临时性因素没有3月那么多,3月的增值税下调和春节错位因素都是临时性因素,对数据的影响很大,4月因素消退后必然导致数据大幅回落,而6月受临时因素影响较大的就是消费,618线上促销以及国六排放标准实施,汽车经销商降价促销去国五库存,导致汽车消费大幅回升,7月这两个因素将消退,但从乘联会公布的7月第一周汽车消费数据看,汽车销售边际改善的趋势依然存在,对消费仍有支撑,只是没有6月那么大。

再次,6月金融数据是超预期的,虽然市场对结构较为担忧,但至少央行不会像4月那样踩刹车,下半年会继续加大对中小微企业的贷款力度。

最后,7月基数效应相对4月要低。4月工业增加值基数从6.0%上升至7.0%,而7月工业增加值基数依旧是6.0%,且下半年会进一步下降。投资累计同比7月基数从6.0%下降至5.5%,3季度会维持在低位;消费7月的基数也会小幅下降,四季度下降的幅度会比较大,下半年基数的走弱对数据会有所支撑。

综合来看,我们认为7月经济数据相对6月会有所回落,但回落的幅度相对有限,不会像4月份回落的那么大。从数据对债券市场的影响来看,3月经济数据出来后,市场对经济的悲观预期有较明显的修复,推动利率上行至相对高位,4月数据大幅回落后,市场预期再次悲观,利率开始逐步下行。而本次6月数据出来后,市场对经济悲观预期的修复有限,市场依旧较为悲观,利率也仅小幅上行,而且目前利率已处于年内低点,对市场的悲观预期已有较为充分的反映,因此我们认为即使7月数据小幅回落,利率继续下行的空间也相对有限,反而需要警惕数据回落不及预期带来的利率上行风险。

二、信用市场展望:"僵尸"国企出清加速,信用分层或将深入

周二信用债交投一般,AAA品种1年期以内债券高估值成交较前日有所增加,1年与3年期债券估值附近成交,5年期以上成交数笔,表明市场风险偏好有所回落;AA+品种1年期以内债券成交不多,低估值为主,幅度在3-5bp左右,1年期午后高估值成交增加。AA品种以3年期中长债成交为主。后期,我们建议关注:

今天上午,发改委等十三部门联合印发《加快完善市场主体退出制度改革方案》,本次《方案》是继去年11月中央深改委审议通过之后的正式下发。《方案》中提到规范市场主体退出方式、完善特殊类型市场主体退出和特定领域退出制度、退出预警及信用综合评价等一系列制度规范。我们认为完善市场主体退出制度有利于企业竞争与管理更具市场化,特别对国有企业与金融机构提出更高的要求。具体来看:

首先,当前市场机构的退出比例偏低的背景下,市场主体主动退出是良好的市场竞争机制发展的必然趋势。市场退出是企业由于特定原因退出目标市场、注销登记的机制。《方案》提到实施目标在于进一步畅通市场主体退出渠道,降低市场主体退出成本,激发市场主体竞争活力,完善优胜劣汰的市场机制。同时发改委发言人也表示,在当前的市场机制下,主动退出的市场机构比例明显偏低,原因在于一方面退出的渠道不通畅,激励约束的机制不健全,另一方面配套措施不完善,企业退出的成本比较高。

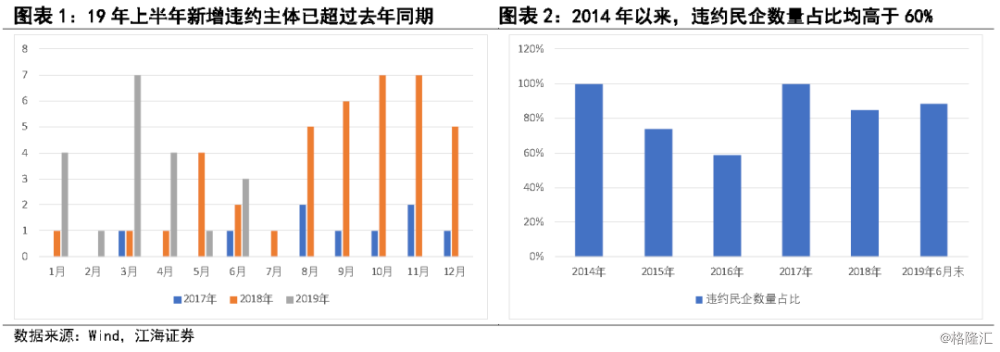

为什么是现在?伴随金融去杠杆及供给侧改革的逐步深入,优胜劣汰的市场竞争不断加速,18年起新增违约主体的大幅增加以及19年金融机构信用风险事件的发生,导致企业信用资质分化明显,对债券市场而言,完善市场退出机制无疑是对投资人的保护。今年上半年国内信用债违约率继续走高,债券违约或成常态。从历史违约来看,2019年上半年违约债券的只数已经超过2018年的一半,甚至为2015年违约券总数的3倍;从违约总金额来看,2019年总违约金额也已达到2018年的45%左右。因此,在经济基本面尚未完全企稳,信用分层未能改善的情况下,预计未来信用资质较差的那部分机构主动退出的比例将逐步提高。

其次,对于国有企业而言,“国企”标志在信用市场的隐性增信效果将趋于弱化,未来信用分层将深入国企内部,警惕资质较差的国企违约。历史上主动要求退出的机构绝大多数为民企,主要原因就在于民企违约数量长期居高不下。自超日债违约以来,违约民企的数量均高于60%。对比之下,目前《方案》中明确提到推动国有“僵尸企业”破产退出,不得通过违规提供政府补贴、贷款等方式维系“僵尸企业”生存,国有企业退出时,金融机构等债权人不得要求政府承担超出出资额之外的债务清偿责任。国有企业退出机制的完善,一方面有利于卸下“国企标志”的保护伞,提高国有资源的配置效率,另一方面国企退出时政府不得超额清偿,也是政府有效化解地方隐性债务的一种尝试。

再次,对于金融机构而言,金融各子行业集中度提升也将是未来一大趋势。《方案》中提到对问题金融机构退出过程中接管、重组、撤销、破产处置程序和机制,探索建立金融机构主体依法自主退出机制和多层次退出路径,要完善金融机构资产、负债、业务的概括转移制度。此外,《方案》提到完善金融机构市场化退出损失分担机制,明确股东和无担保债权人应先于公共资金承担损失,这是否意味着无担保的信用债会劣后清偿的问题也值得进一步关注。

展望未来,市场主体退出机制的出台,是对市场竞争机制下优胜劣汰的肯定。这意味着政府对国有“僵尸”企业及问题金融机构的处置力度或将加大,倒逼国企改革,边际上会增加资质极差的那部分国企的违约风险,而金融机构的退出制度也将对机构增强自身实力形成激励。未来随着金融去杠杆、供给侧改革的逐步深入,问题企业的出清速度或将加快,这也会是改革迈向市场化的一大步。