下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨日7月16日,号称“冬日黑马”,头顶多项光环的中梁控股,正式在香港联交所挂牌交易,杨剑率领中梁一众管理层准时现身交易所。(如下图)

上市当日表现不俗其实在之前已有所先兆,根据招股结果显示,中梁控股获超额认购,香港配售部分获足额认购,合共收到9550份香港公开发售的有效申请,共计认购53,313,500股香港发售股份,占全球发售项下初步可供认购发售股份总数的10%,获略微超额认购约1.01倍;国际配售部分,合共获认购645,054,000股国际发售股份,相当于初步可供认购的477,000,000股国际发售股份总数的约1.35倍。

中梁控股最终发行定价为每股5.55港元,公司全球发售所得净额为约27.7亿港元。

1、上市首日股价大涨,内核价值形成市场重估

从上市首日二级市场表现来看,中梁开盘报5.55港元,首日最高价到6.22港元,收盘价5.95港元,涨幅7.21%,总市值超210亿元。(如下图)

中梁控股首日大涨的背后其实存在着必然的逻辑,下面来看看。

众所周知,房地产行业具备高杠杆特性,对于房企而言,上市对公司融资能力有较为明显的提升。因此,从2018年开始,许多内地房地产开始赴港申请IPO。

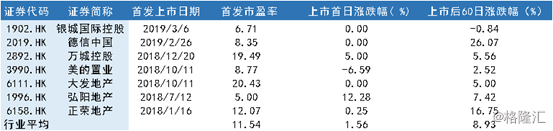

回顾了2018年至今已登陆港股市场的7家内地房地产企业上市后表现,首先,从上市首日表现来看,除了美的置业轻微破发6.59%以外,大部分当日未出现破发现象;其次,从上市后3个月的表现来看,内房新股普遍保持稳定增长,7家企业上市后60日涨跌幅最低-0.84%,最高至26.07%,平均值为8.93%。(如下图)

这一数据对比近年上市的生物科技企业及新经济类企业上市后一路低走的现象,可以说十分难得。其原因主要是源于内地房地产较为稳定的业务经营及业绩表现。总体来看,2018年至今上市的内地房地产企业估值区间为5~20x的范围。

再回到中梁控股上,公司获市场热捧其实也体现出投资者普遍认为中梁控股被低估,因为按公司土储推出的可售货值近4000亿规模和逼近千亿销售节奏来看,公司不到4x估值远低于同行。

俗话说打铁还靠自身硬,中梁上市后投资价值能否持续释放要看公司经营,其中最影响市场估值的还是融资和业务发展两个方面,下面具体来看看。

2.下半年可售货值充裕,土储长期价值突出

根据亿翰智库统计,中梁控股2019年上半年合约销售规模达到681亿元,同比增长13%,成功进入行业规模前20。楼市销售上看,2019年上半年一二线城市市场出现回暖行情,而近年中梁加大对二线城市布局,因此有望持续受益与此。

众所周知,房地产项目通常在新开工后6-8个月后便可获得预售证进行预售,在预售后的销售额便是公司的合约销售额。中梁作为一个业务分布全国的企业,公司去年的开发及推盘计划决定了今年的销售增长是否得到支撑。

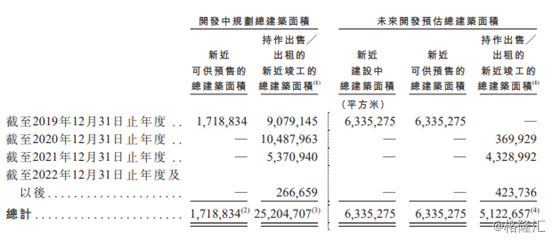

根据中梁招股书显示,截至2019年3月31日,公司根据开发计划,预计2019年全年可出售或可出租的物业建筑面积为1541.4万平米。而公司住宅类建筑面积占总土地储备的占比为72.2%,因此预计中梁控股2019年住宅推盘面积达到1109.8万平米,整体货值超过1100亿元。

如果计划项目成功去化,公司2019年合约销售规模有望达到1000亿元,对比2018年的841亿元,增速有望超过30%。

进一步看到公司总体的土地储备方面。截至2019年4月30日,公司应占土地储备总建筑面积达到3994.8万平米。可见,公司进入2019年后,土地储备仍保持稳健扩张,这在未来集中度提升的行业趋势中具备“护城河”。

以目前土地储备计算,公司土储总货值或将达到4000亿元,若3年开发完成,折现率为10%,则土储NAV达到356亿元。以目前行业0.6-0.7的折价率计算,公司拥有的土储对应的市值能够达到240-280亿港元,已超过上市招股最高价6.68港元/股对应的市值235.8亿港元。可见,公司长期投资价值较为突显。

3.踩准上市时机,出色财务能力支撑估值

近期,政策出手对信托资金和房企发债予以窗口性管控,意在为土地市场降温以合理引导预期。随着市场资金偏向宽松,1-4 月房企融资活动频繁,5-6 月,房企融资活动有所降温。根据 wind 统计,6 月房地产行业发行债券(包括 ABS)39 支,规模 322.69 亿元,规模占比 1.22%。房地产行业债券发行规模明显减少。

随着下半年房地产行业融资环境预期收紧,资金成为了关键,融资能力和融资成本对房企来说至关重要。这同时也影响着投资者对公司的判断,未来融资能力及财务能力出色的企业估值更有优势。因此中梁此时顺利IPO可以说是恰逢其时。

首先,此次上市IPO融资净额达到27.7亿元,为公司发展提供了一笔低成本的资金。同时,上市后公司可获得融资的渠道更为多元,融资能力得到提升。

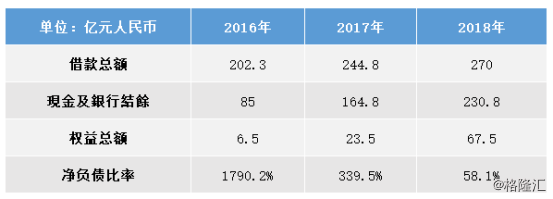

截至2018年末,公司净负债率为58.1%,债务风险持续下降。从数据上看,公司通过把握行业周期顺利冲向千亿规模,随后便开始进入“降杠杆”周期。良好的财务管理是融资能力及风控的基石,随着公司融资能力的提升,有望为公司在未来分化行情中提供持续的竞争力。

总体而言,中梁控股每一步都踩的很准,抓住三四线城市爆发式增长,并提前布局二线对抗风险;财务上主动降负债去杠杆,实现净负债率的下降,在利润逐渐得到释放后,配合千亿销售规模,相信在未来市场竞争中仍然能获得较高的优势。

结语:

关于此次中梁募集资金的用途,根据公告称,所得款项净额约27.73亿港元中,约58.6%用于公司的现有物业项目或项目阶段开发的建筑成本;约31.6%用于作偿还绝大部分的若干现有信托贷款;约9.8%用于一般营运资金。

综上所述,中梁控股可售货值充裕,可持续性发展有保障;且在上市后融资渠道更多元化,“降杠杆”推行下债务结构得到优化,显然中梁已经具备长期持续的盈利能力和稳定的发展储备,未来发展可期。