下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 刘郁 姜丹

来源:郁言债市

摘 要

江苏省是中国经济最发达的省份之一,主要经济指标均处于全国前列。2018年江苏省实现地区生产总值GDP92595.4亿元,仅次于广东省,按可比价计算增长6.7%,排全国第17位;2018年江苏省一般公共预算收入为8630.2亿元,排全国第2位,同比增速为5.6%,排全国第24位。江苏省拥有冶金、石化、机械、汽车、纺织及电子信息等支柱产业。

江苏省地方政府债务余额仍排全国第一,但政府债务率较低。截至2018年末,地方政府债务余额为13285.6亿元,同比增长10.5%。其中,一般债务余额为6652.6亿元,专项债务余额为6633.0亿元。债务率(地方政府债务余额/综合财力)为70.7%,较17年末的70.2%微增0.5个百分点,负债率(政府债务余额/GDP)为14.3%。

江苏省各地级市发展较不均衡,呈现出南强北弱的梯级分布态势。综合来看,苏州、南京和无锡资质相对较好,常州市、徐州市、南通市、扬州市、盐城市和泰州市处于中游水平,镇江市、宿迁市、淮安市和连云港市资质相对较弱。

按照Wind口径,在人工剔除明显不是城投平台的公司后进行统计。截至2019年6月30日,江苏城投平台存量债余额为6495.9亿元,涉及发行人182个。

苏中、苏北城投平台数目较多,且以区县级平台为主,占比81%。主营业务方面,多数平台以基础设施、保障房建设,土地开发整理等公益性业务为主,部分平台还会开展商品销售等经营性业务作为收入补充。营业收入来自政府部门或公用事业、道路通行费占比普遍较高,平均值超过65%。

债券市场融资方面,部分区县级平台债券市场融资渠道较为单一,42.2%的区县级平台仅通过发改委、交易商协会及交易所三大渠道中的一种进行融资。非标债务方面,占有息债务比例相对较低,68%的平台小于10%。个别区县级平台超过30%。对外担保方面,区县级平台占净资产的比重较高,均值为48.6%,而市级平台为24.2%。个别区县级平台对外担保中民企比例较高,而市级平台对外担保中民企普遍较少。

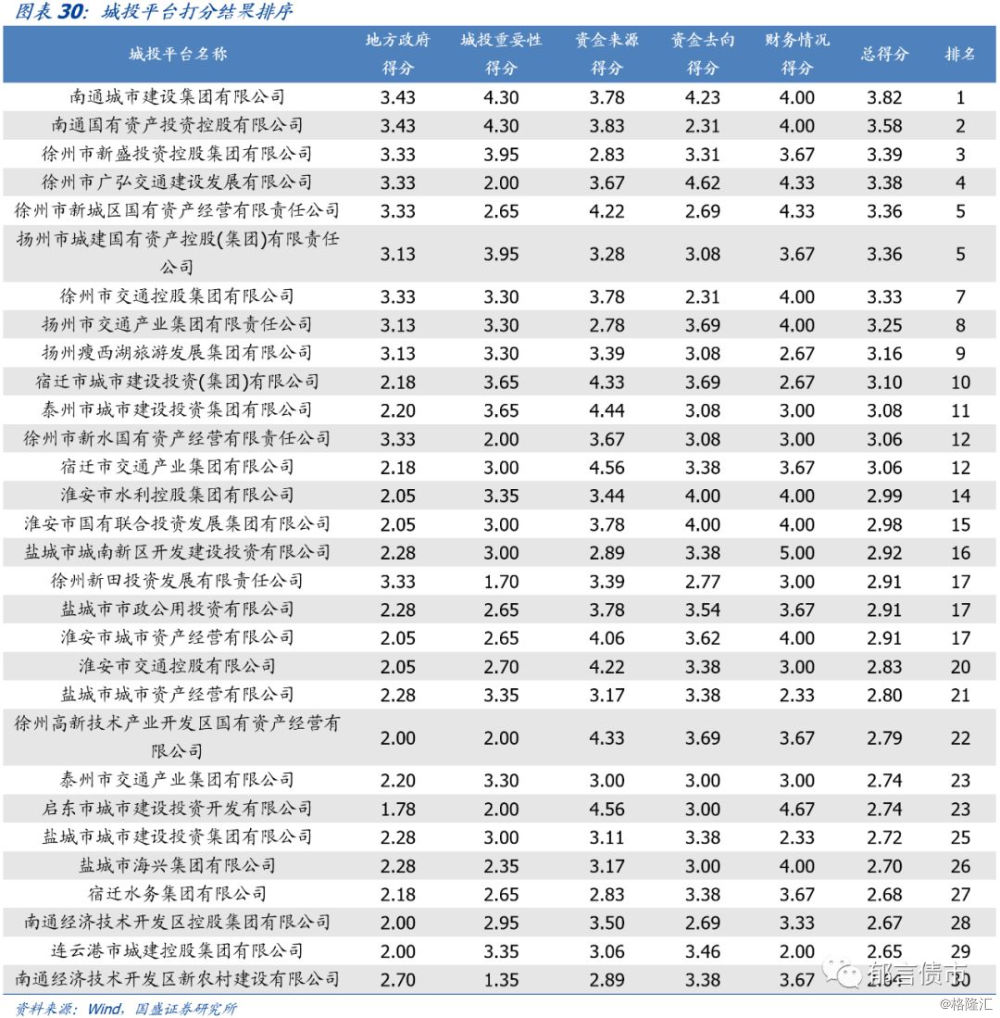

本文对苏中、苏北各地级市按照余额大小顺序分别从产业结构、土地市场和平台概况等方面进行详细分析。最后对176个城投平台进行打分排序。排名靠前的南通城市建设集团有限公司、南通国有资产投资控股有限公司和徐州市新盛投资控股集团有限公司资质相对较好。

风险提示:模型设计不合理,数据口径有偏差,城投平台信息不全。

一、江苏省及下辖各地级市分析

1. 江苏省经济财政实力居全国上游水平

江苏省位于我国东部沿海中心,地处长江经济带,是长江航运物流中心、长三角辐射带动中西部地区发展的重要门户,区位优势十分显著。

江苏省是中国经济最发达的省份之一,主要经济指标均处于全国前列。2018年江苏省实现地区生产总值GDP92595.4亿元,仅次于广东省。按可比价计算增长6.7%,虽比2017年的7.2%下降0.5个百分点,但仍高出全国GDP平均增速0.1个百分点。2018年人均GDP11.5万元/人,排全国第4位。

目前江苏省形成了传统产业和现代服务业并举的产业结构,拥有冶金、石化、机械、汽车、纺织及电子信息等支柱产业。2018年,全省三大产业比重由2017年的4.7:45.0:50.3微调至4.5:44.5:51.0,第三产业占比进一步提高。2018年,全省规模以上工业增加值同比增长5.1%。其中,装备制造业支撑作用显著,增加值增长8%,对规上工业增加值增长的贡献率高达74.2%;高技术产业增加值增长11.1%,对规上工业增加值增长的贡献率为43.4%。此外,智能制造、新型材料、新型交通运输设备和高端电子信息产品等新产品产量实现较快增长。其中,新能源汽车、城市轨道车辆、3D打印设备、智能电视、服务器等新产品产量比上年分别增长139.9%、107.1%、51.4%、36.4%和26.2%。

江苏省财政实力也处于全国领先水平。2018年,江苏省一般公共预算收入为8630.2亿元,排全国第2位,同比增速为5.6%,较2017年的4.6%提升1个百分点。税收收入占比为84.2%,比17年的79.4%上升4.8个百分点,财政收入的质量有所提高。财政自给率(一般公共预算收入/一般公共预算支出)为74.0%。政府性基金收入为8222.8亿元,同比增长17.4%,主要是由于土地出让收入同比上升18.1%。

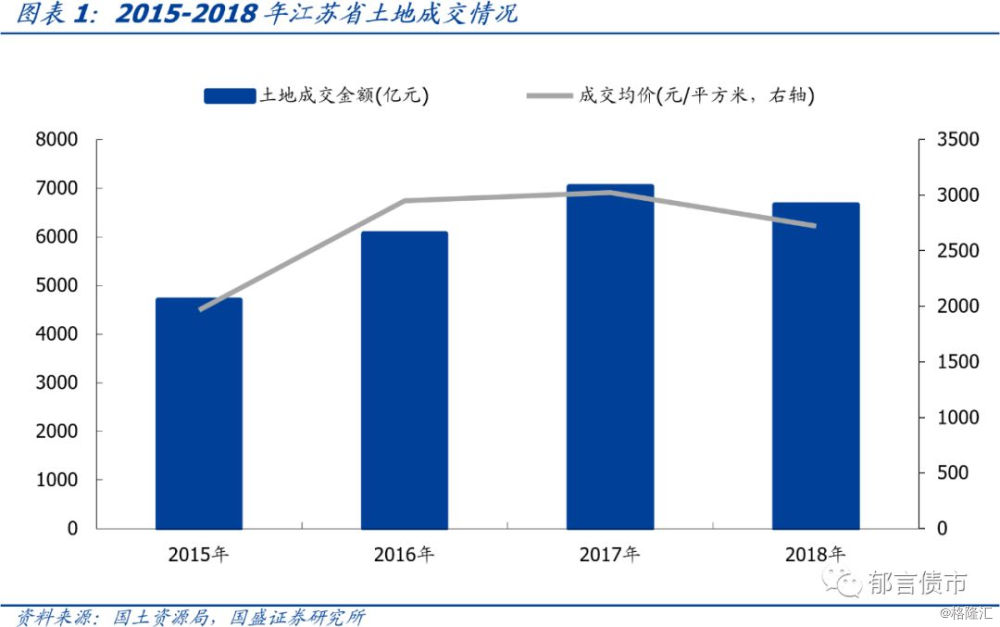

2018年江苏土地市场量升价跌。2018年江苏省土地成交金额为6659.6亿元,同比下降5.3%。成交面积24471.9万平方米,同比上升5.2%。但土地成交均价下降至2721元/平方米,同比降幅达10%。

江苏省地方政府债务余额仍排全国第一,但政府债务率较低。截至2018年末,地方政府债务余额为13285.6亿元,同比增长10.5%。其中,一般债务余额为6652.6亿元,专项债务余额为6633.0亿元。债务率(地方政府债务余额/综合财力)为70.7%,较17年末的70.2%微增0.5个百分点,负债率(政府债务余额/GDP)为14.3%。

目前,江苏省下辖13个地级市、22个县级市、19个县、55个市辖区。以长江和淮河为界,江苏省可分为苏南、苏中和苏北三大地区。其中,苏南地区包括苏州、南京、无锡、常州和镇江5市;苏中地区包括南通、扬州和泰州3市;苏北地区包括徐州、连云港、淮安、盐城和宿迁5市。

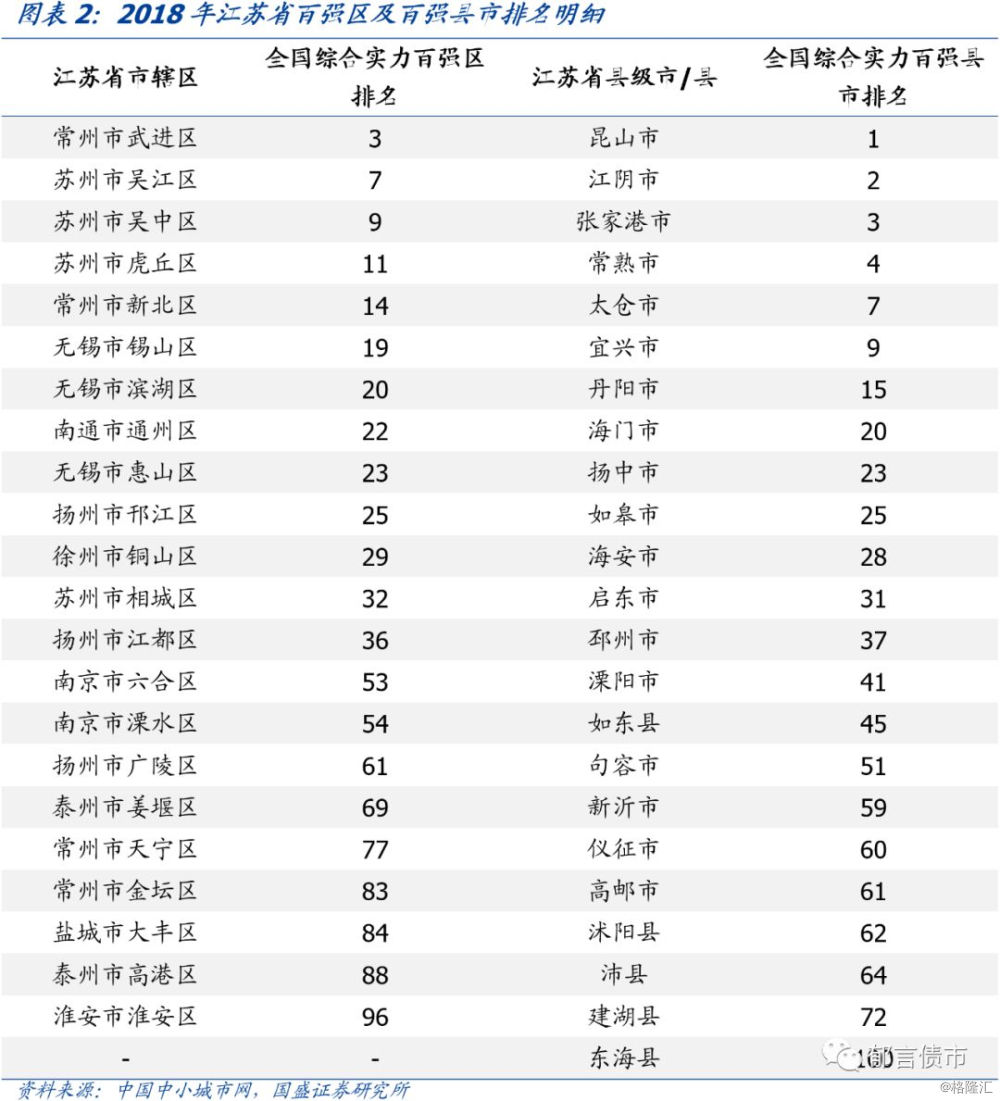

另外,根据中国中小城市网排名,2018年,江苏省拥有全国综合实力百强区22个,其中,淮安市淮安区是新晋百强区。百强县市23个,其中,全国百强县市前4名均为江苏省县级市,溧阳市、沭阳县和东海县是新晋百强县市。从排名变化来看,百强区中南京市六合区排名上升较多,较17年上升了30位,而苏州市相城区下降了22位。百强县市排名相对稳定,沛县较17年下降了7位。

2. 江苏省下辖各地级市发展较不均衡

江苏省各市经济财政实力差距悬殊,发展较不均衡,尤其苏南、苏北地级市经济财政规模相差较大,呈现出南强北弱的梯级分布态势。

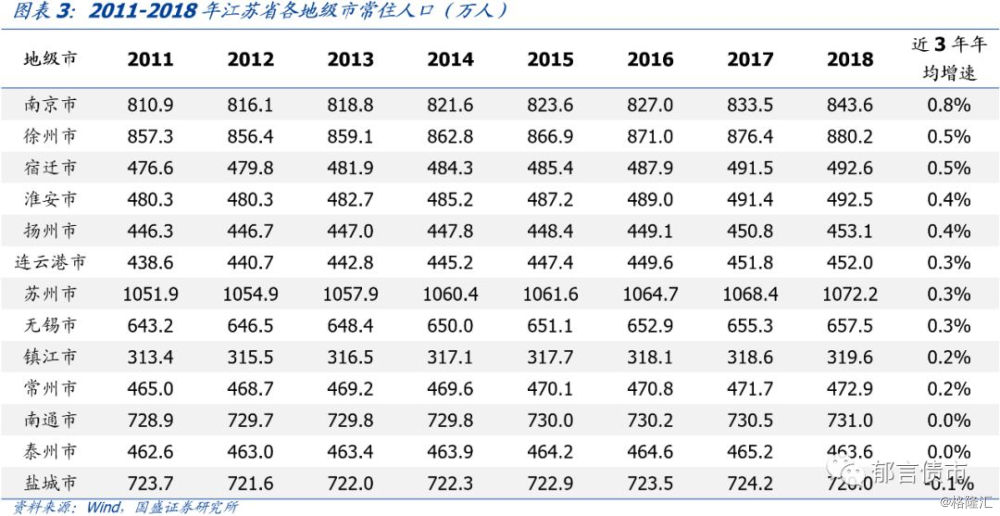

南京市常住人口保持较快增长

南京市常住人口保持较快增长

南京市作为江苏省省会,拥有经济、政治等方面得天独厚的优势资源,且有南京大学、东南大学等知名高校,常住人口保持增长态势,近3年年均增速为0.8%,位居省内第一。近年苏北地区继续加快推进承接产业转移,招商引资一大批转移项目,同时着力推动南北共建园区建设,常住人口稳定增长。苏北五市中,徐州、宿迁及淮安三市近三年常住人口年均增速排省内前五位。而盐城市由于劳动力外出务工等原因,常住人口出现下滑,近3年年均增速为-0.1%。

盐城、扬州、淮安、宿迁一般预算收入增速由负转正

盐城、扬州、淮安、宿迁一般预算收入增速由负转正

由于江苏省各地区经济财政数据已在《江苏85个区县2018年经济财政数据大盘点》一文中详细分析,这里仅简要概述。

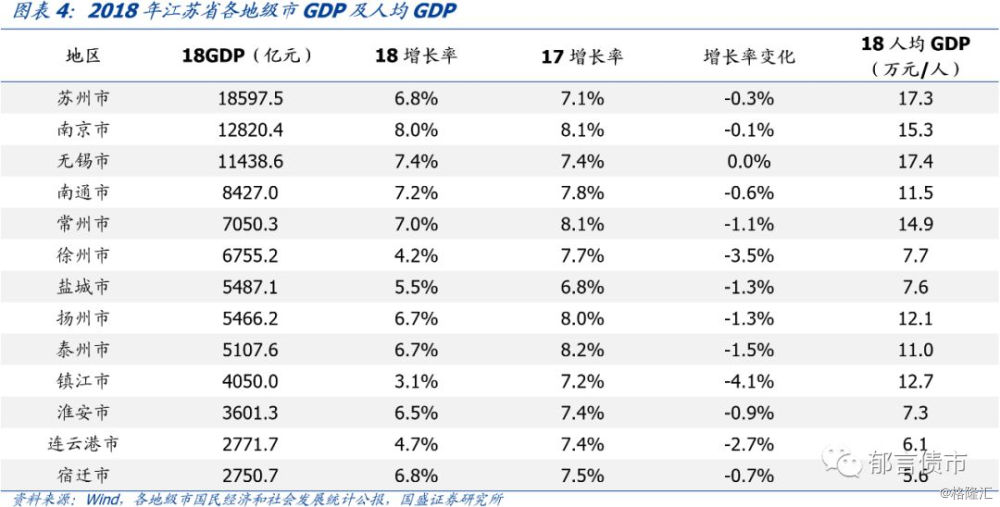

GDP总量方面,江苏省各地级市排名与17年相比没有发生变化。GDP增长率方面,南京市、无锡市和南通市位列前三,分别为8%、7.4%和7.2%,镇江市仅为3.1%。其余各地级市集中于4%-7%之间。增长率变化方面,除无锡市与2017年持平外,其余各地级市均有不同程度下滑。其中,镇江市下降幅度较大,较17年下降4.1个百分点。主要由于镇江市为化解债务风险,采取了严控政府投资等举措所致。人均GDP方面,苏南、苏中地区相对较高,均超过10万元/人。而苏北五市均未超过8万元/人。

一般公共预算收入规模方面,除镇江市与扬州市互换之外,各地级市排名相较17年没有发生变化。增速方面,各地级市均实现不同程度增长。2018年,苏州市、南京市和连云港市分别为11.1%、11.1%和9.1%,南通市和宿迁市较低,分别为2.6%和2.8%。其余各地级市集中于4.5%-10%。增速变化方面,盐城市、扬州市、淮安市和宿迁市由负转正。

政府性基金收入方面,除苏州市与南京市、扬州市与泰州市排名发生互换外,各地级市排名与17年相比没有发生变化。增速方面,泰州市较高,为71.5%。南通市、徐州市和镇江市均超过40%。

一般公共预算收入质量方面,整体较高。2018年,苏州市位列第一,为91%。其次是常州市和无锡市,分别为87.3%和85%。除徐州市为79.2%外,其余各地级市均集中于80%-85%。

财政自给率方面,各地级市之间差异较大。2018年,苏州市为108.6%,南京市、无锡市和常州市分别为95.9%、95.9%和93.6%。盐城市和宿迁市财政自给率较低,分别为45.4%和47.5%。其余各地级市集中于50%-75%。

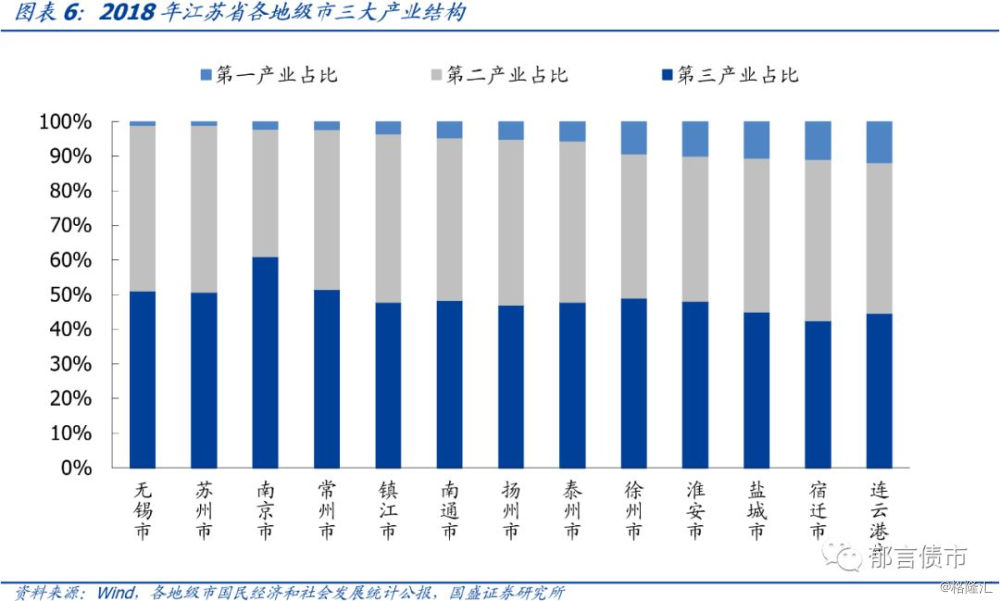

产业格局方面,除镇江市、扬州市和宿迁市为“二三一”产业结构外,其余各地级市皆为“三二一”的产业结构。第一产业方面,连云港市、宿迁市、盐城市占比较高,分别为11.7%、10.9%、10.5%;第二产业方面,镇江市、苏州市、扬州市占比较高,分别为48.8%、48.0%、48.0%;第三产业方面,南京市、常州市、无锡市占比较高,分别为61.0%、51.5%、51.1%。

连云港、镇江经调整债务率下降较多

连云港、镇江经调整债务率下降较多

从地方政府债务余额看,截至2018年底,南京市地方政府债务余额较大,为2419.3亿元。南通市、苏州市、无锡市和盐城市均超过1000亿元,连云港市仅为467.2亿元。其余各地级市集中于500-900亿元。

发债城投有息债务[1]方面,南京市规模较大,为8799.4亿元。其次是苏州市,为5991亿元。无锡市、常州市、南通市和镇江市超过3500亿元。而宿迁市发债城投有息债务规模较小,仅为671.8亿元。

债务率方面,本文经调整债务率计算口径为“发债城投有息债务/一般公共预算收入”。镇江市较高,为1165.8%。其次是淮安市,为899.5%。苏州市较低,为282.6%。债务率变化方面,除淮安市、泰州市、徐州市及南通市较17年提升外,其余各地级市均有所下降。其中,连云港市与镇江市压降债务规模初显成效,均下降超过200个百分点。

综合来看,苏州、南京和无锡资质相对较好,常州市、徐州市、南通市、扬州市、盐城市和泰州市处于中游水平,镇江市、宿迁市、淮安市和连云港市资质相对较弱。

二、苏中、苏北城投债概览和平台梳理

由于江苏省城投平台数量较多,本文先分析苏中、苏北地区城投平台,即南通、扬州、泰州、徐州、连云港、淮安、盐城和宿迁8市,苏南城投平台将在下篇进行详细分析。

1. 苏中、苏北城投债概览

按照Wind口径,在人工剔除明显不是城投平台的公司后进行统计。截至2019年6月30日,苏中、苏北城投平台存量债余额为6495.9亿元,涉及发行人182个。从发行人主体评级来看,AAA级有2个、AA+级有36个、AA级有136个、AA-级有3个、无评级5个。AA等级占比75%,相对较高。

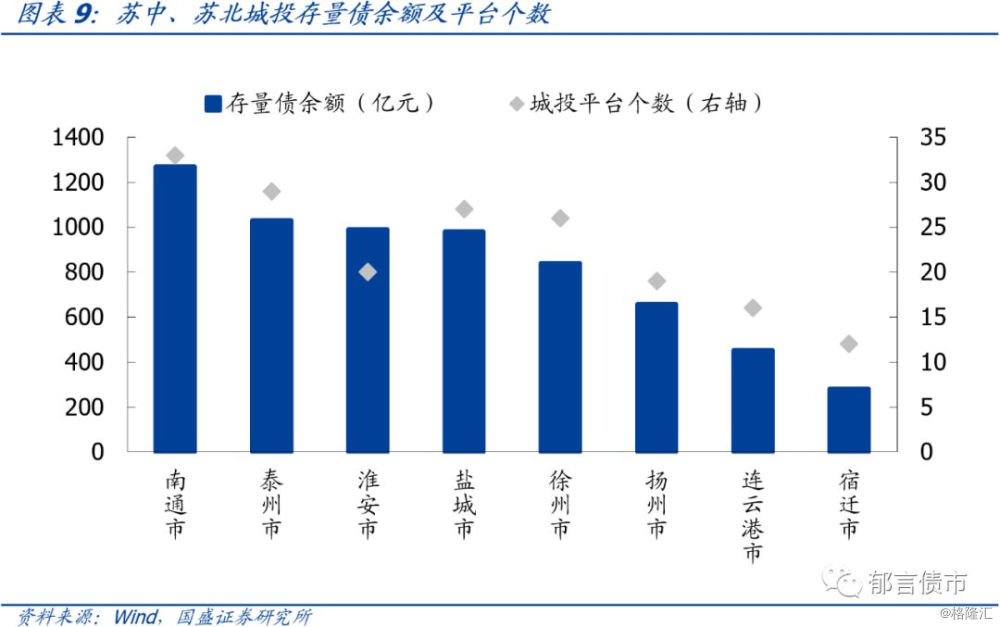

分地区来看,各地级市的城投平台存量债余额中,南通市、泰州市和淮安市位列前三,分别为1268.9亿元、1030.8亿元和990.2亿元,宿迁市仅为279.7亿元,其余各地级市集中于450-1000亿元。

城投平台个数方面,从大到小依次为南通市33个,泰州市29个,盐城市27个,徐州市26个,淮安市20个,扬州市19个,连云港市16个,宿迁市12个。

从苏中、苏北存续城投债整体回售及到期情况来看,2020年和2021年回售及到期规模较大,分别为1585.7亿元和1570亿元,合计占总量的48.6%。

分地区来看,2020年连云港市和淮安市城投债回售及到期压力较大,分别占存续城投债的35.3%和30.3%。2021年徐州市城投债回售及到期压力较大,占存续城投债的29%。

2. 苏中、苏北城投债估值情况

整体上,盐城市城投债余额加权平均估值较高,为5.95%。扬州市和宿迁市城投债余额加权平均估值较低,分别为5.11%和5.20%。分发行方式看,公募发行的城投债中,盐城市和连云港市余额加权平均估值较高,分别为5.40%和5.33%。扬州市和徐州市较低,分别为4.74%和4.89%。私募发行的城投债中,盐城市和连云港市余额加权平均估值均较高,分别为6.53%和6.24%。南通市和宿迁市较低,分别为5.61%和5.92%。此外,泰州市和淮安市私募发行城投债占比在55%及以上。

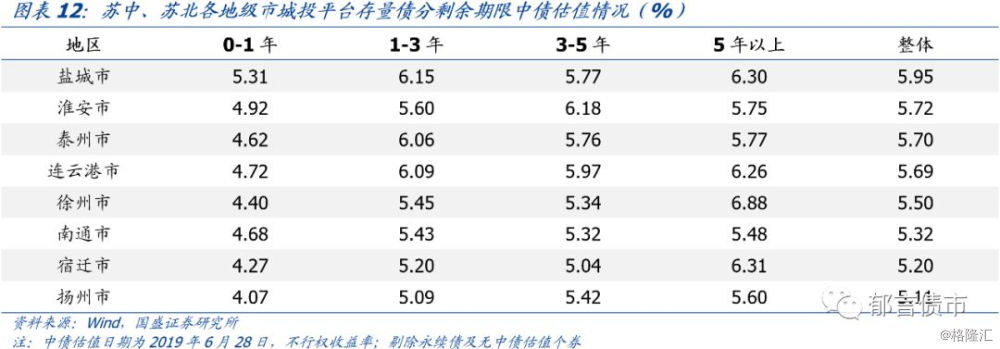

分剩余期限看,1年以内城投债余额加权平均估值中,盐城市最高为5.31%,扬州市最低为4.07%。1-3年城投债余额加权平均估值中,盐城市最高为6.15%,扬州市最低为5.09%。3-5年城投债余额加权平均估值中,淮安市最高为6.18%,宿迁市最低为5.04%。5年以上城投债余额加权平均估值中,徐州市最高为6.88%,南通市最低为5.48%。

3. 苏中、苏北城投平台梳理

苏中、苏北城投平台数目较多,且以区县级平台为主,占比81%。主营业务方面,多数平台以基础设施、保障房建设,土地开发整理等公益性业务为主,部分平台还会开展商品销售等经营性业务作为收入补充。营业收入来自政府部门或公用事业、道路通行费占比普遍较高,平均值超过65%。债券市场融资方面,部分区县级平台债券市场融资渠道较为单一,42.2%的区县级平台仅通过发改委、交易商协会及交易所三大渠道中的一种进行融资。非标债务方面,占有息债务比例相对较低,68%的平台小于10%。个别区县级平台超过30%。对外担保方面,区县级平台占净资产的比重较高,均值为48.6%,而市级平台为24.2%。个别区县级平台对外担保中民企比例较高,而市级平台对外担保中民企普遍较少。

本文对苏中、苏北各地级市按照余额大小顺序分别从产业结构、土地市场和平台概况等方面进行详细分析。

南通市

南通市

南通市位于江苏省东南部,是中国首批对外开放的14个沿海城市之一,是江苏长江经济带的重要组成部分。全市下辖崇川、港闸、通州3个市辖区,启东市、如皋市、海门市、海安市4个县级市、如东县1个县。2018年,南通市下辖的县市全部进入“全国综合实力百强县(市)”行列。

产业结构方面,2018年,南通市三次产业结构由2017年的4.9:47.1:48.0调整为4.7:46.8:48.4,产业结构持续优化。依托港口资源和区位优势,南通市逐步推进产业结构升级。目前已形成纺织服装、船舶海工及重装备、能源及其装备、化工医药、电子信息、轻工食品六个千亿级产业板块。此外,南通市也是全国五大修造船基地之一。2018年,全市规模以上工业增加值增长7.7%。其中,六大新兴产业——海洋工程装备、新能源、新材料、生物技术和新医药、智能装备和节能环保完成产值增长12.9%,占规模以上工业的比重为33.5%。

南通市拥有通富微电(002156.SZ)、中天科技(600522.SH)、中航高科(600862.SH)等多家上市公司。其中,通富微电专业从事集成电路封装测试,是国家重点高新技术企业、中国电子信息百强企业、中国前三大集成电路封测企业;中天科技布局于信息通信、新能源、精工装备等产业,产品出口全球147个国家与地区,获得国家专利620余项。

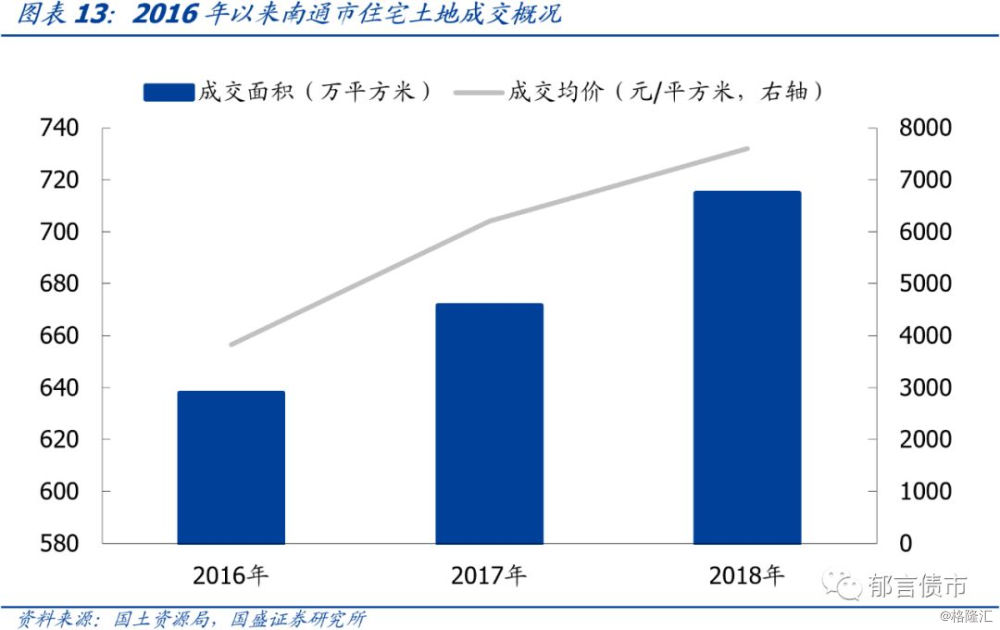

土地市场方面,量价齐升。2018年南通市住宅土地成交金额543.4亿元,同比上升30.3%。住宅土地成交均价方面,2016-2018年持续攀升,分别为3829元/平方米、6209元/平方米和7601元/平方米。

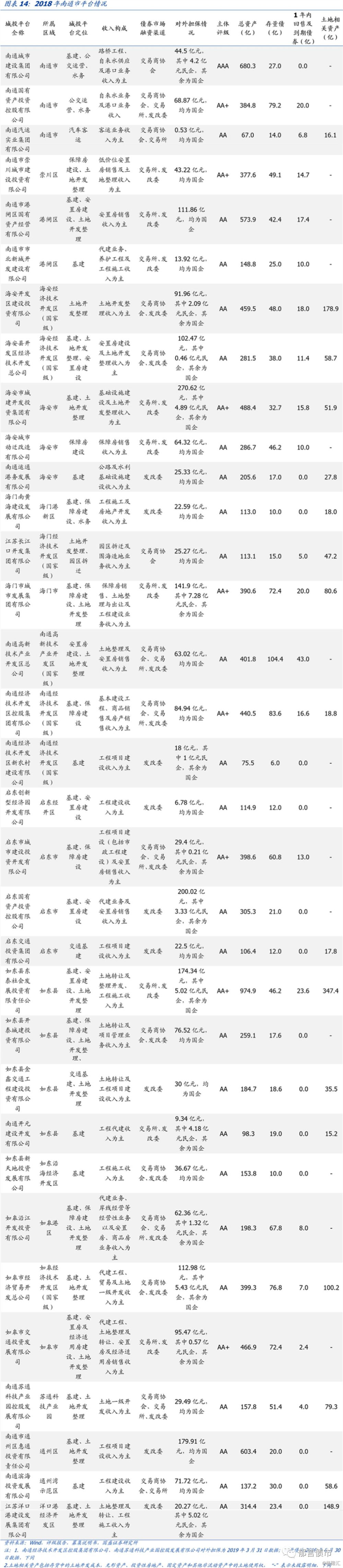

平台概况方面,南通市共有33个平台,其中市级平台3个,区县级平台30个。3个市级平台分别为南通城市建设集团有限公司(以下简称“南通城建”)、南通国有资产投资控股有限公司(以下简称“南通国资”)和南通汽运实业集团有限公司(以下简称“南通汽运”),其中南通国资为南通城建的子公司。南通城建主要业务有南通市基础设施建设、公交运营和水务,除工程建设业务由公司本部负责外,其余业务板块均由下属各子公司经营。其中,南通国资主要负责南通市公交运营及水务。南通汽运则主要负责南通市汽车客运。

区县级层面,如东县4个,海安市和启东市各3个,海安经济技术开发区、南通经济技术开发区、港闸区各2个,海门市、崇川区、通州区、如皋市、海门港新区、洋口港经济开发区、海门经济技术开发区、通州湾示范区、南通高新技术产业开发区、启东经济技术开发区、如皋经济技术开发区、苏通科技产业园、如东沿海经济开发区、如皋港区各1个。

泰州市

泰州市

泰州市位于江苏省中部,下辖海陵区、高港区、姜堰区3个市辖区,靖江市、泰兴市、兴化市3个县级市。此外,泰州市还拥有全国唯一的国家级医药高新区——泰州国家医药高新技术产业开发区,带动泰州市医药产业迅猛发展。

产业结构方面,2018年,泰州市三次产业结构由2017年的5.6:47.1:47.3调整为5.6:46.6:47.8,泰州市有各类工业企业3.4万多家,并拥有春兰集团、扬子江药业集团、陵光集团、兴达钢帘线、新世纪造船等众多销售突破10亿元或利税过亿元的企业,形成了医药、石化、装备制造、食品四大支柱产业。2018年规模以上工业增加值增长5.5%,规模以上工业产值增长9.8%。其中,医药、石化、装备制造、食品四大支柱产业产值分别增长17.1%、11.0%、7.8%、4.4%。

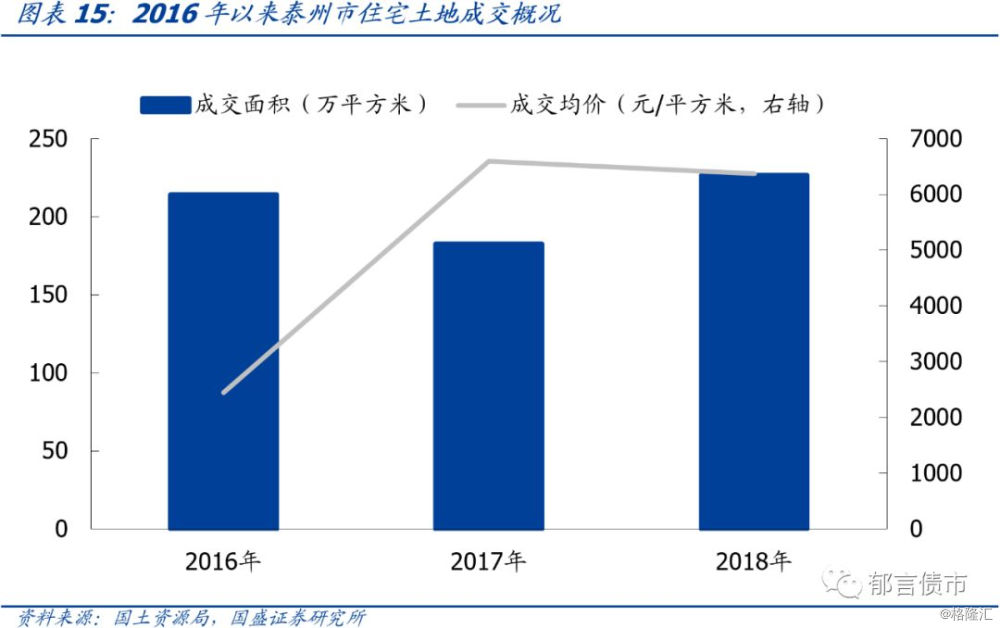

土地市场方面,量升价跌。2018年泰州市住宅土地成交金额144.3亿元,同比上升19.8%。住宅土地成交均价方面,2016-2018年先增后减,分别为2444元/平方米、6597元/平方米和6375元/平方米。

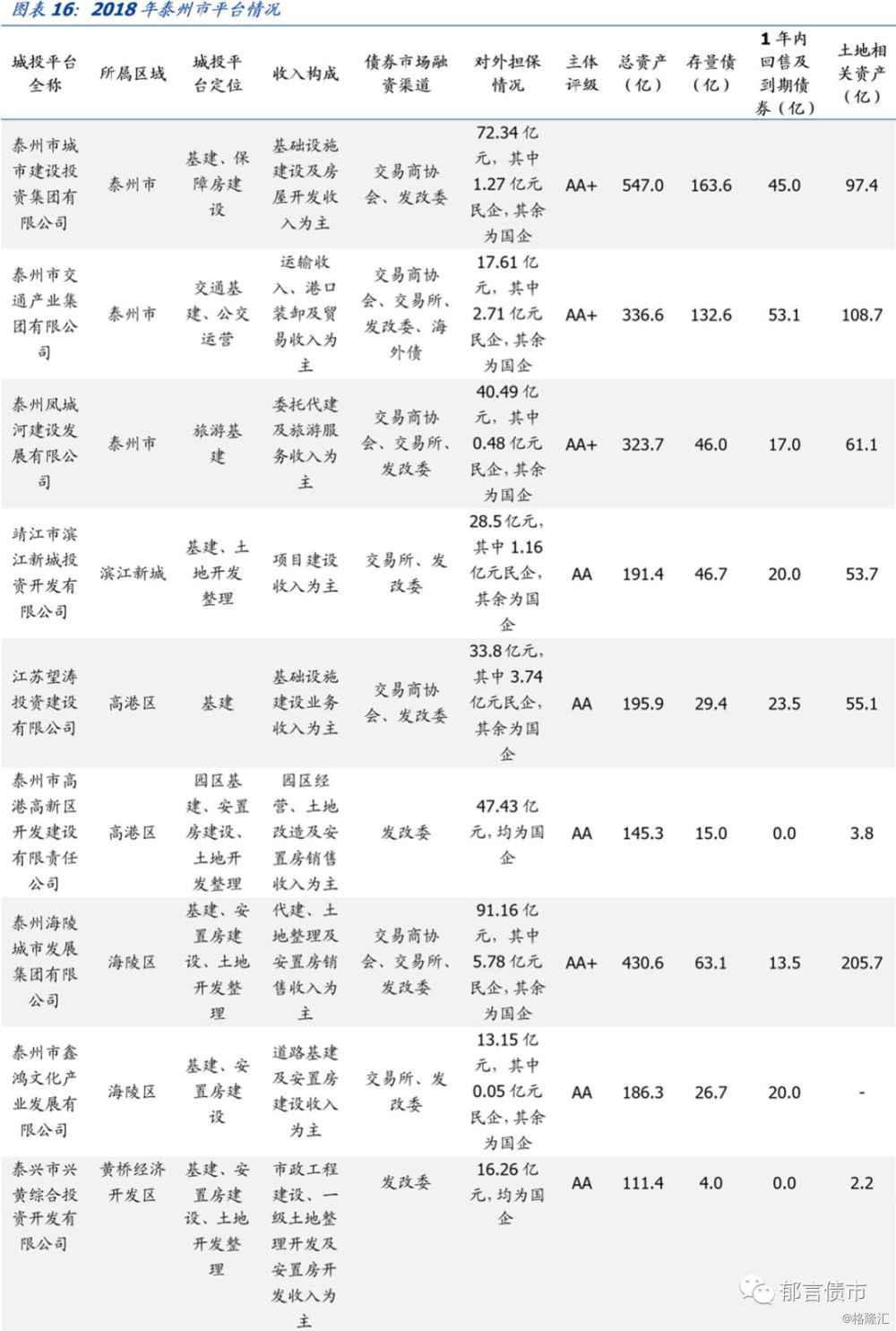

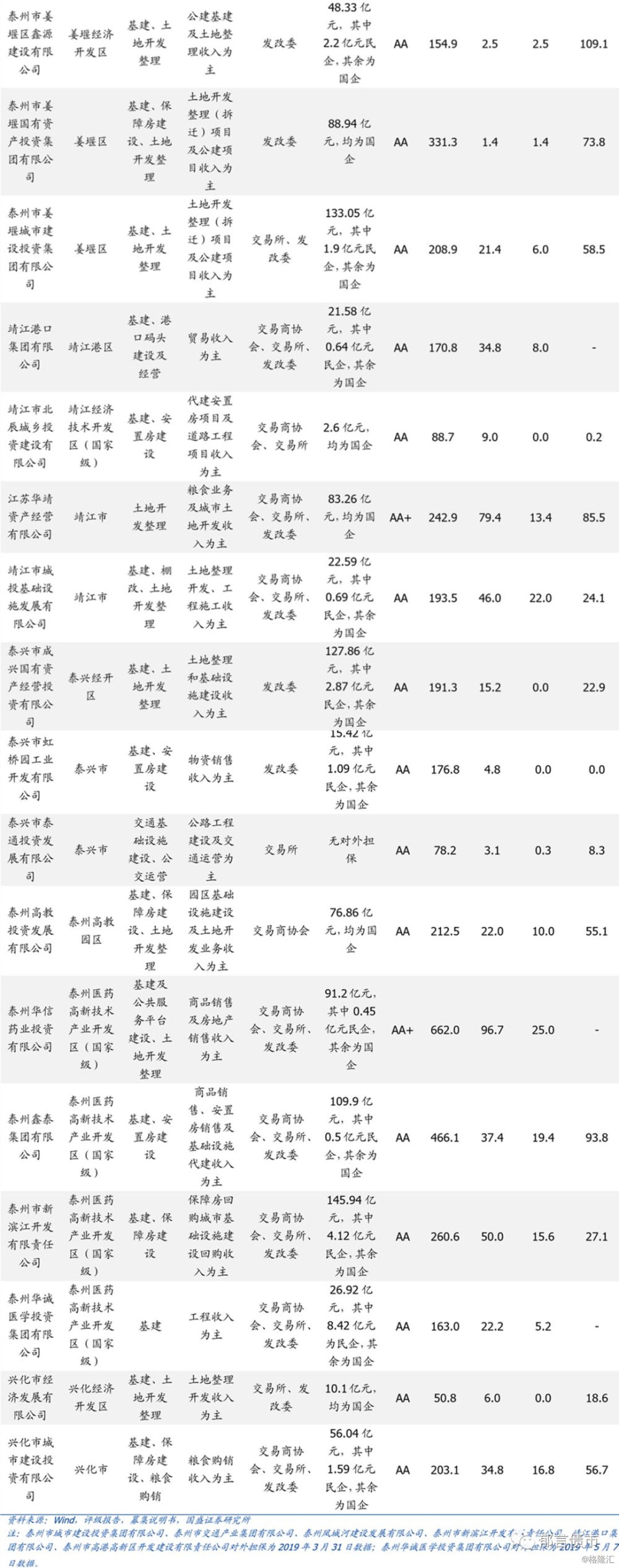

平台概况方面,泰州市共有29个平台,其中市级平台3个,区县级平台26个。3个市级平台分别为泰州市城市建设投资集团有限公司(以下简称“泰州城建”)、泰州市交通产业集团有限公司(以下简称“泰州交通”)和泰州凤城河建设发展有限公司(以下简称“凤城河建设”)。其中,泰州城建主要负责泰州市基础设施建设和保障房建设,泰州交通主要负责泰州市交通基础设施建设及公交运营,凤城河建设则主要负责泰州市旅游基础设施建设。

区县级层面,泰州医药高新技术产业开发区5个,泰兴市3个,靖江市、高港区、靖江港区、海陵区、姜堰区各2个,靖江经济技术开发区、滨江新城、泰兴经开区、黄桥经济开发区、姜堰经济开发区、兴化经济开发区、泰州高教园区、兴化市各1个。

淮安市

淮安市

淮安市位于江苏省中北部,江淮平原东部,地处长三角洲地区。下辖清江浦区、淮阴、淮安、洪泽4个市辖区,涟水、盱眙、金湖3个县。

产业结构方面,2018年,淮安市三次产业结构由2017年的10.2:42.2:47.6调整为10.0:41.8:48.2,产业结构不断优化。淮安市拥有烟草、食品、纺织、化工和机械制造等支柱产业。随着经济发展,淮安市成功引进了以富士康科技城为代表的一批重点项目。其中,以淮钢特钢有限公司为核心的特种钢产业,以富士康、达方电子等企业为代表的电子信息制造产业,以华尔润集团、华南玻璃、韩泰轮胎等企业为代表的氯碱化工业发展十分迅速,推动了全市产业的升级发展。2018年,全市规模以上工业增加值同比增长4.8%。其中,轻工业增长3.1%,重工业增长6.0%。

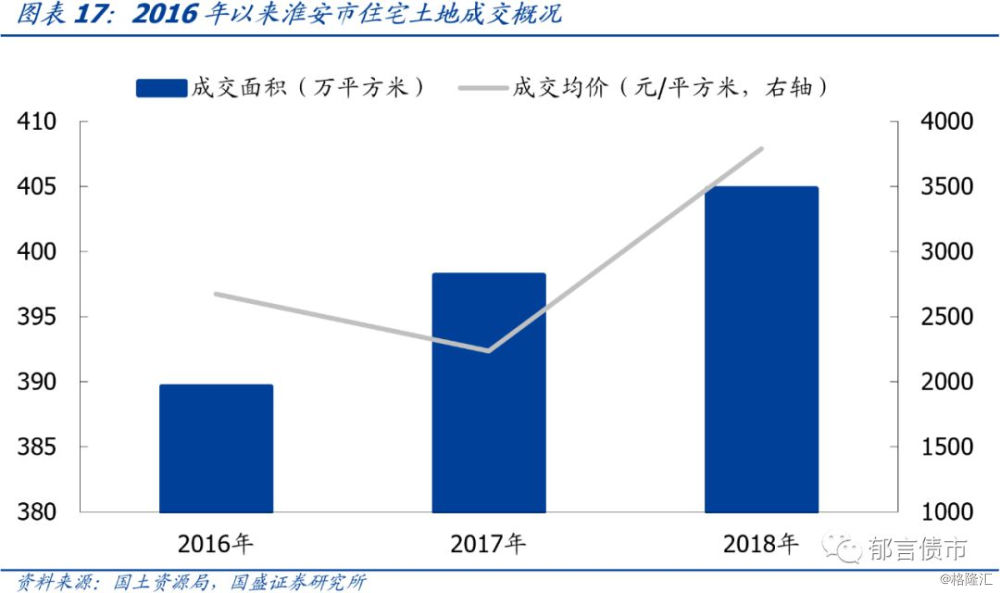

土地市场方面,量价齐升。2018年淮安市住宅土地成交金额153.5亿元,同比上升72.4%。住宅土地成交均价方面,2016-2018年先降后升,分别为2675元/平方米、2235元/平方米和3791元/平方米。

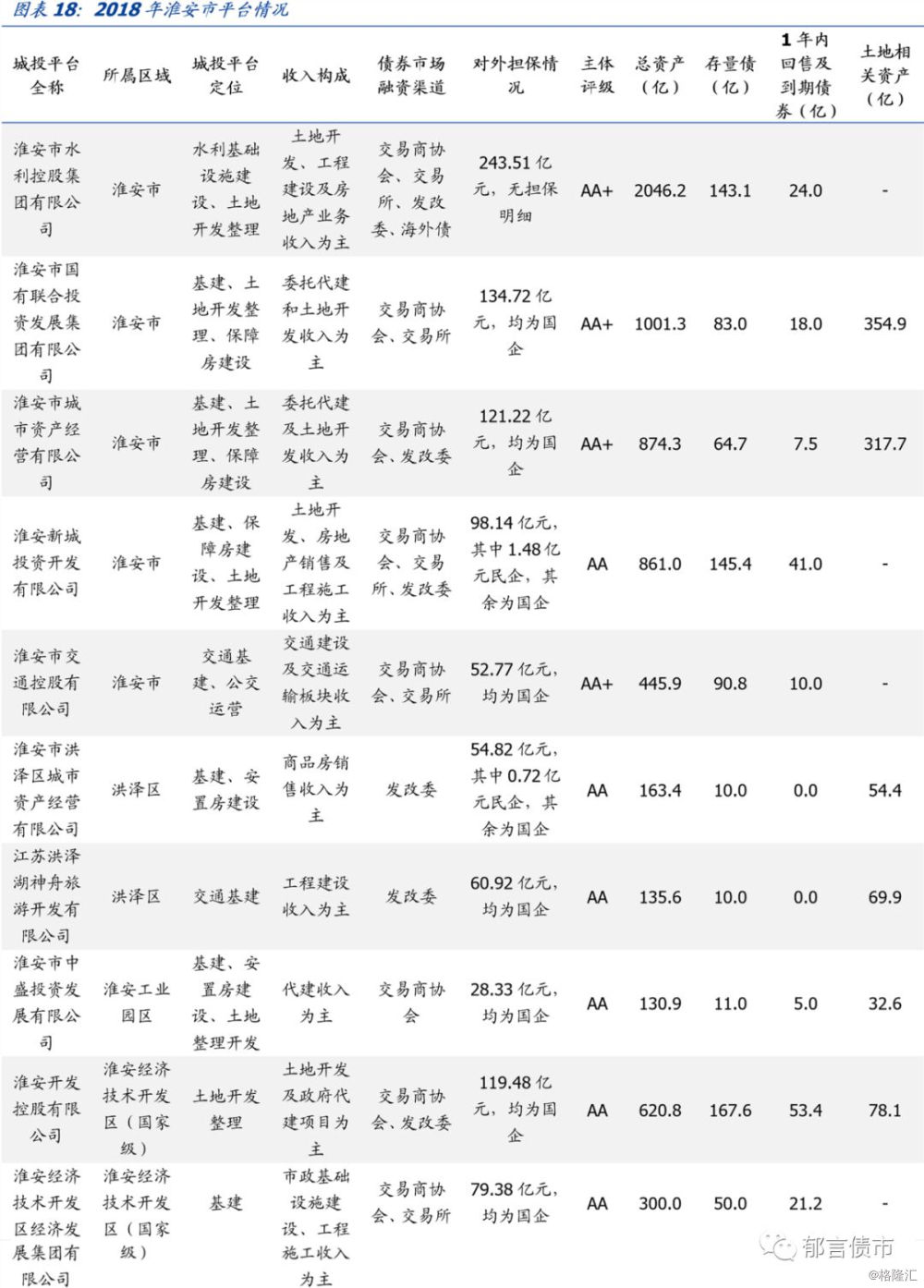

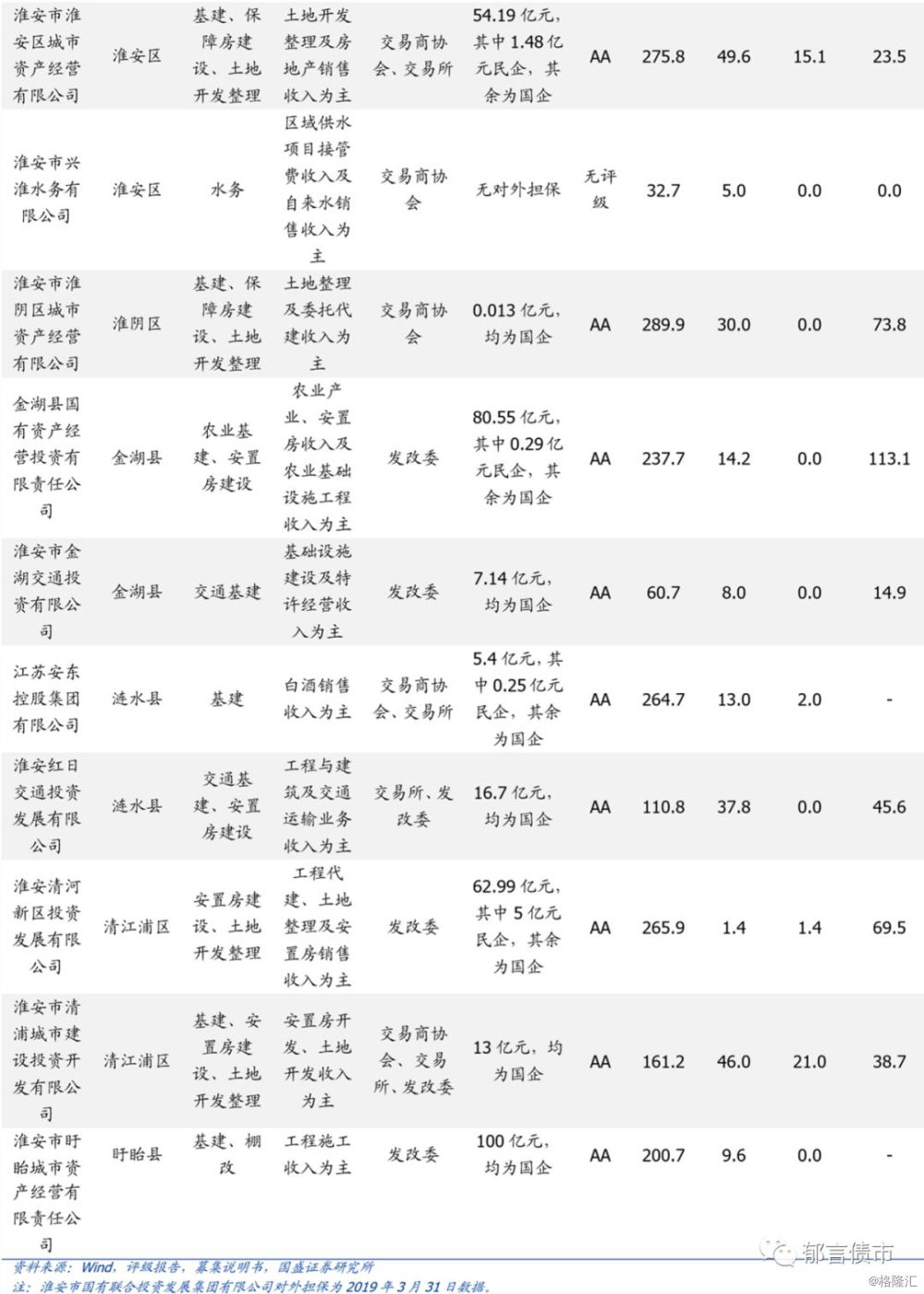

平台概况方面,淮安市共有20个平台,其中市级平台5个,区县级平台15个。5个市级平台分别为淮安市国有联合投资发展集团有限公司(以下简称“淮安国联”)、淮安市城市资产经营有限公司(以下简称“淮安城资”)、淮安市交通控股有限公司(以下简称“淮安交通”)、淮安市水利控股集团有限公司(以下简称“淮安水利”)和淮安新城投资开发有限公司(以下简称“淮安新城”)。

其中,淮安城资是淮安国联的子公司,二者共同负责淮安市基础设施建设、土地开发整理和保障房建设。淮安新城是淮安水利的子公司,前者主要负责淮安新城、淮安区和清江浦区的基础设施建设、土地开发整理及保障房建设,后者则主要负责淮安市水利基础设施建设及土地开发整理。淮安交通主要负责淮安市交通基础设施建设及公交运营。

区县级层面,涟水县、清江浦区、洪泽区、淮安区、金湖县、淮安经济技术开发区各2个,淮阴区、盱眙县、淮安工业园区各1个。

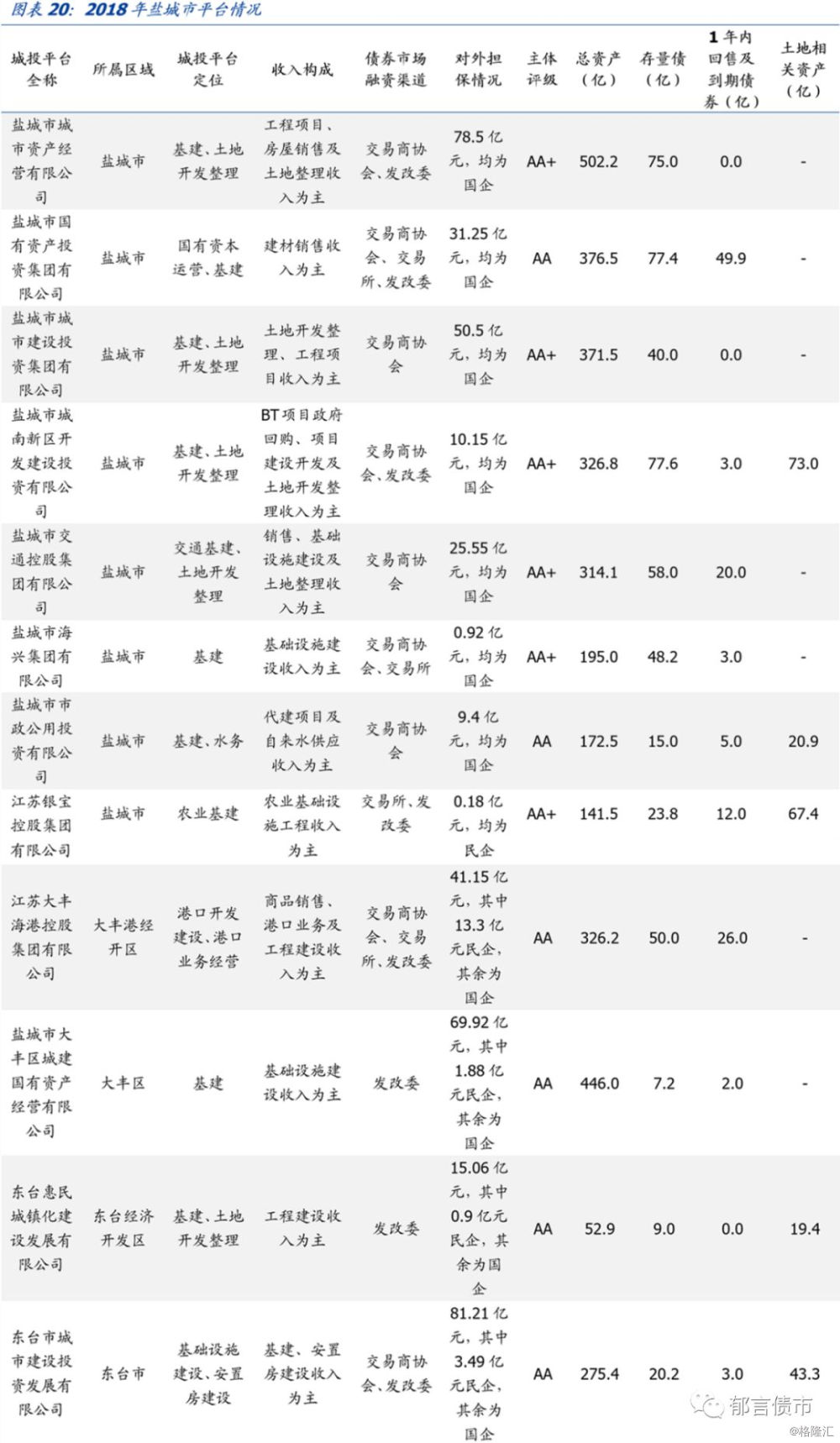

盐城市

盐城市

盐城市位于江苏省苏北平原中部,下辖盐都区、亭湖区、大丰区3个市辖区,东台市1个县级市,建湖县、响水县、阜宁县、射阳县、滨海县5个县。

产业结构方面,2018年,盐城市三次产业结构由2017年的11.1:44.4:44.5调整为10.5:44.4:45.1,产业结构持续优化。全年规模以上工业增加值同比增长4%。全市工业企业实现全口径开票销售5528.7亿元,比上年增长17%,其中汽车、机械、纺织、化工四大传统支柱产业实现工业开票销售3511.6亿元,占比63.5%。此外,盐城市也是江苏省最大的农副产品生产基地,海洋及动植物资源丰富,粮棉油、桑果菜和禽蛋鱼等主要农产品的种养规模和总量均位居江苏省首位。

盐城市拥有辉丰股份(002496.SZ)、悦达投资(600805.SH)、金财互联(002530.SZ)等多家上市公司。其中,辉丰股份拥有行业领先的咪鲜胺原药、辛酰溴苯腈原药、氟环唑原药等研发和产业化基地,是集研发、生产、国内国际贸易于一体的全国知名农药企业。

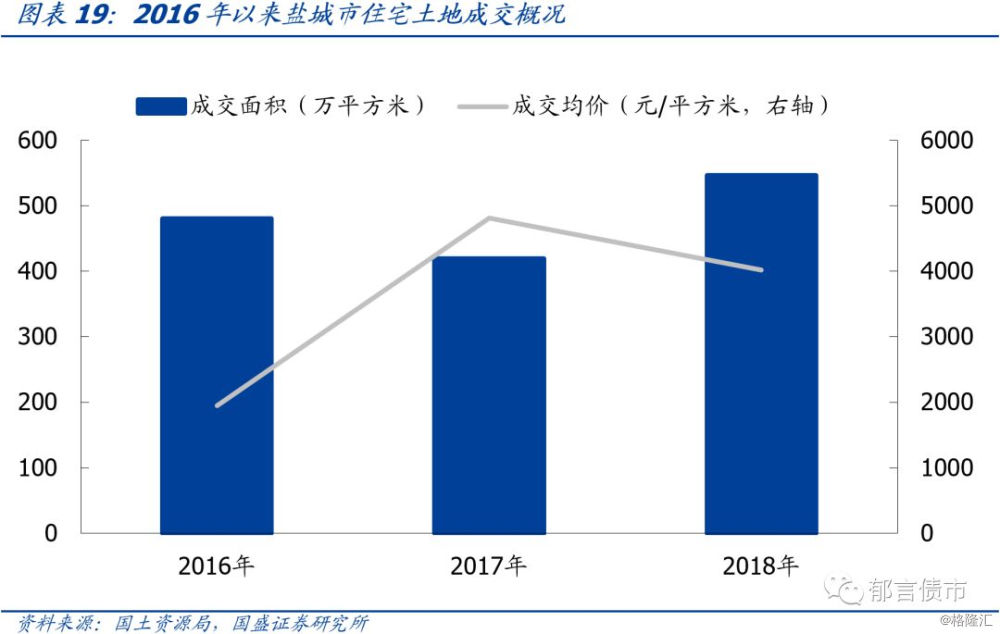

土地市场方面,量升价跌。2018年盐城市住宅土地成交金额219.4亿元,同比上升8.9%。住宅土地成交均价方面,2016-2018年先升后降,分别为1945元/平方米、4809元/平方米和4018元/平方米。

平台概况方面,盐城市共有27个平台,其中市级平台8个,区县级平台19个。8个市级平台分别为盐城市城市资产经营有限公司(以下简称“盐城城资”)、盐城市城市建设投资集团有限公司(以下简称“盐城城建”)、江苏银宝控股集团有限公司(以下简称“银宝控股”)、盐城市国有资产投资集团有限公司(以下简称“盐城国资”)、盐城市海兴集团有限公司(以下简称“盐城海兴”)、盐城市交通控股集团有限公司(以下简称“盐城交通”)、盐城市城南新区开发建设投资有限公司(以下简称“城南建设”)和盐城市市政公用投资有限公司(以下简称“盐城市政”)。

其中,盐城城建是盐城城资的子公司,二者共同负责盐城市基础设施建设及土地开发整理。银宝控股主要负责盐城市农业基础设施建设。盐城国资主要负责盐城市国有资本运营,还承担盐城市部分基础设施建设任务。盐城海兴是盐城市沿海资源开发的主体,目前主要负责滨海港工业园区、滨海港港口及港城等部分地区的基础设施建设。盐城交通主要负责盐城市交通基础设施建设及土地开发整理。盐城市政则主要负责盐城市基础设施建设和水务。城南建设主要负责城南新区基础设施建设及土地开发整理。

区县级层面,东台市、射阳县、亭湖区和盐城经济技术开发区各2个,阜宁县、建湖县、响水县、大丰区、盐都区、东台经济开发区、建湖县开发区、大丰港经济技术开发区、阜宁经济开发区、盐城高新技术产业开发区和灌东地区各1个。

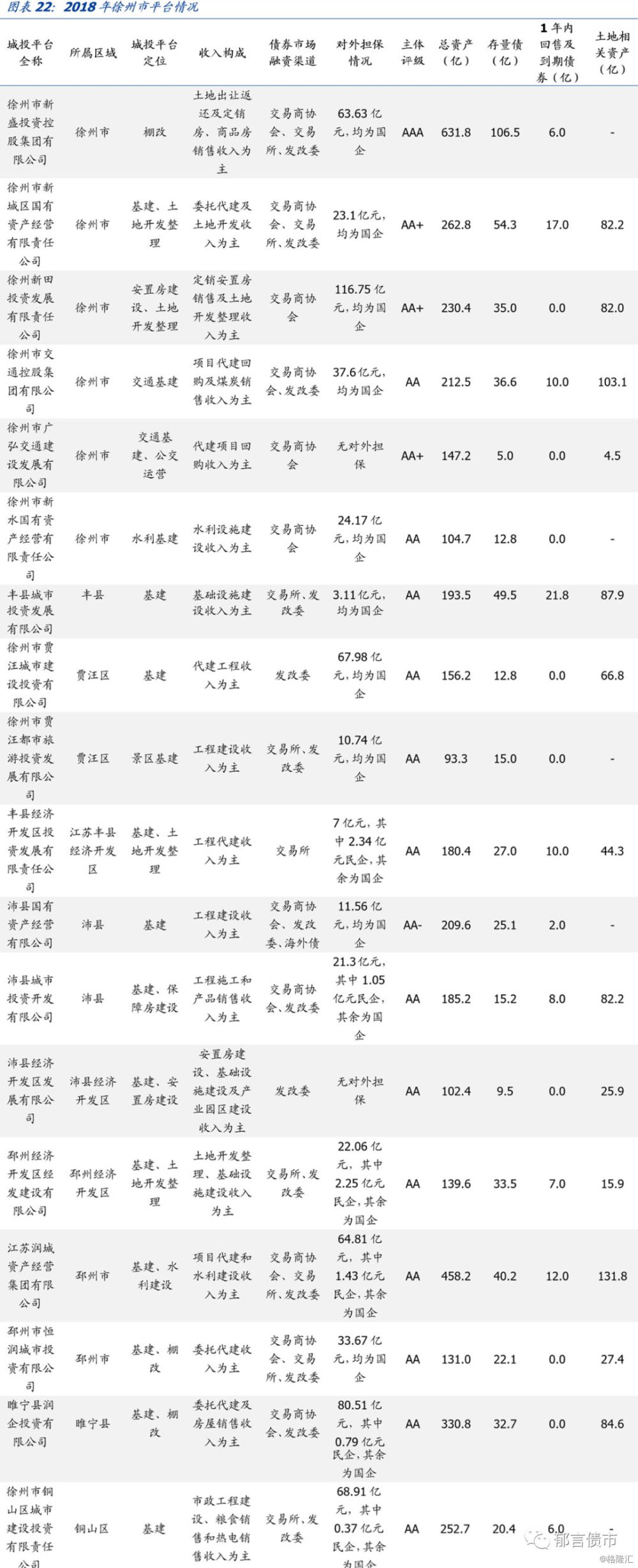

徐州市

徐州市

徐州市位于江苏北部,毗邻山东、河南、安徽三省,是江苏北部最大城市,定位为淮海经济区中心城市。全市下辖云龙区(含徐州新城区)、鼓楼区、泉山区、贾汪区(含徐州潘安新城、徐州大吴临港新城)、铜山区5个市辖区,新沂市、邳州市2个县级市,睢宁县(含徐州临空新城)、沛县、丰县3个县。

产业结构方面,徐州市三次产业结构由2017年的9.1:43.7:47.2调整为9.4:41.6:49.0,产业结构持续优化。徐州市拥有装备制造业、能源、食品加工、煤盐化工、冶金和建材六大优势产业。2018年,由于加大对高污染、高耗能、高排放行业的治理力度,全市规模以上工业增加值同比下降9.9%。其中,全市六大优势产业产值同比下降14.1%,占规模以上工业总产值比重为94.6%。

徐州市拥有徐工机械(000425.SZ)、恩华药业(002262.SZ)、海伦哲(300201.SZ)、云意电气(300304.SZ)等多家上市公司。其中,徐工机械是中国工程机械行业规模最大、产品品种与系列最齐全、最具竞争力和影响力的大型企业集团,目前位居世界工程机械行业第6位。

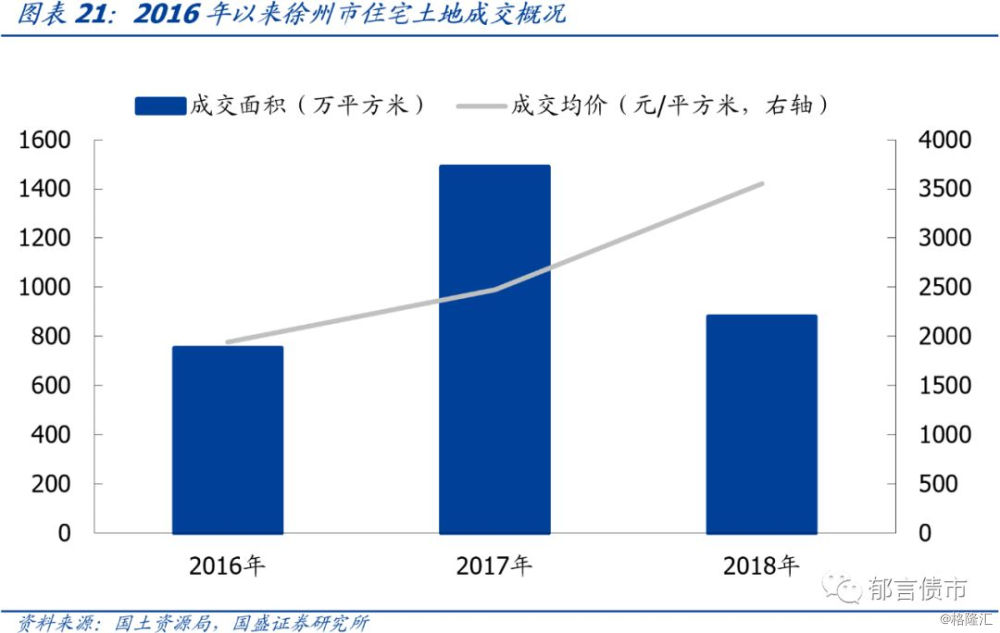

土地市场方面,量跌价升。2018年徐州市住宅土地成交金额313亿元,同比下降15%。住宅土地成交均价方面,2016-2018年持续攀升,分别为1940元/平方米、2472元/平方米和3554元/平方米。

平台概况方面,徐州市共有26个平台,其中市级平台6个,区县级平台20个。6个市级平台分别为徐州市广弘交通建设发展有限公司(以下简称“广弘交通”)、徐州市交通控股集团有限公司(以下简称“徐州交通”)、徐州市新城区国有资产经营有限责任公司(以下简称“新城区国资”)、徐州市新盛投资控股集团有限公司(以下简称“新盛投资”)、徐州市新水国有资产经营有限责任公司(以下简称“新水国资”)和徐州新田投资发展有限责任公司(以下简称“新田投资”)。

广弘交通与徐州交通均主要负责徐州市交通基础设施建设,此外广弘交通还负责徐州市客运、出租车等公交运营。新城区国资主要负责徐州市新城区内基础设施建设和土地开发整理。新水国资是新盛投资的子公司,前者主要负责徐州市水利基础设施建设,而后者主要负责徐州市棚户区改造。新田投资主要负责徐州市安置房建设及土地开发整理。

区县级层面,邳州市3个,睢宁县、沛县、邳州经济开发区、新沂市和贾汪区各2个,丰县、铜山区、丰县经济开发区、沛县经济开发区、新沂经济开发区、徐州经济技术开发区、徐州高新技术产业开发区各1个。

扬州市

扬州市

扬州市处于沿海与长江“T”型产业带结合部,东西承接上海、南京两大经济圈,南北联接苏南、苏北两大经济板块,区位优势明显。下辖邗江区、广陵区和江都区3个市辖区,高邮市和仪征市2个县级市,宝应县1个县。

产业结构方面,2018年,扬州市三次产业结构由2017年的5.2:48.9:45.9调整为5.0:48.0:47.0,第二、三产业仍是推动扬州市经济发展的主要力量。扬州市工业经济基础较好,形成了以汽车、船舶、石油化工、机械装备四大产业为支柱,以新能源、新光源、新材料三大产业为特色的发展格局。全年规模以上工业增加值增长5.1%,其中轻工业增长3.8%,重工业增长5.5%。

扬州市拥有宝胜股份(600973.SH)、扬农化工(600486.SH)、亚普股份(603013.SH)、亚星客车(600213.SH)等多家上市公司。其中,宝胜股份生产涵盖七大类电线电缆,连续多年获评财富500强、中国线缆行业具有竞争力企业10强;扬农化工是中国拟除虫菊酯类农药生产基地,旗下“墨菊”被认定为“江苏省重点培育和发展的国际知名品牌”,入选“江苏省双百品牌”产品。

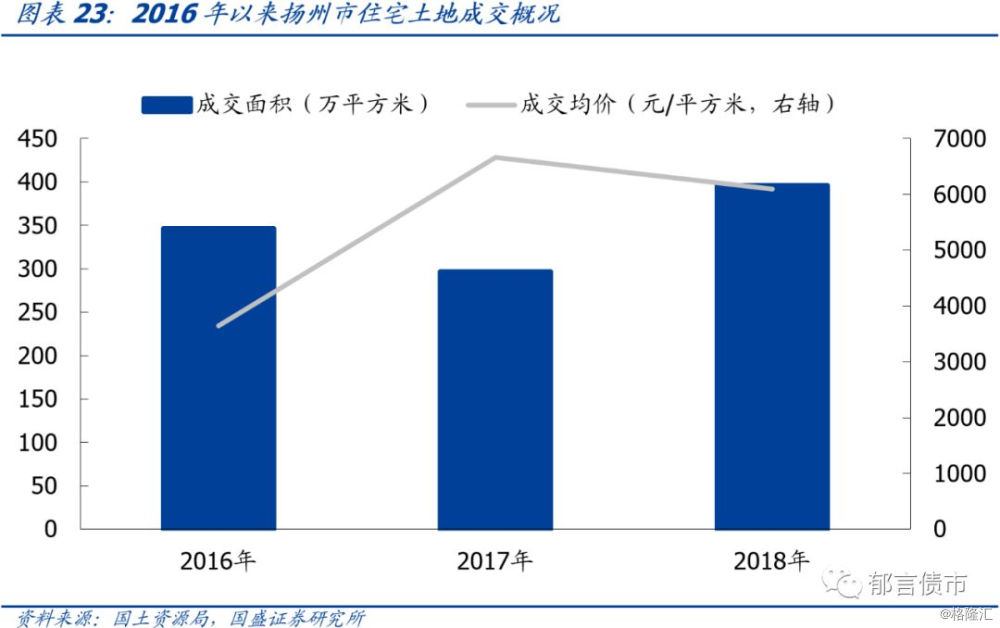

土地市场方面,量升价跌。2018年扬州市住宅土地成交金额241.3亿元,同比上升22%。住宅土地成交均价方面,2016-2018年先升后降,分别为3641元/平方米、6665元/平方米和6093元/平方米。

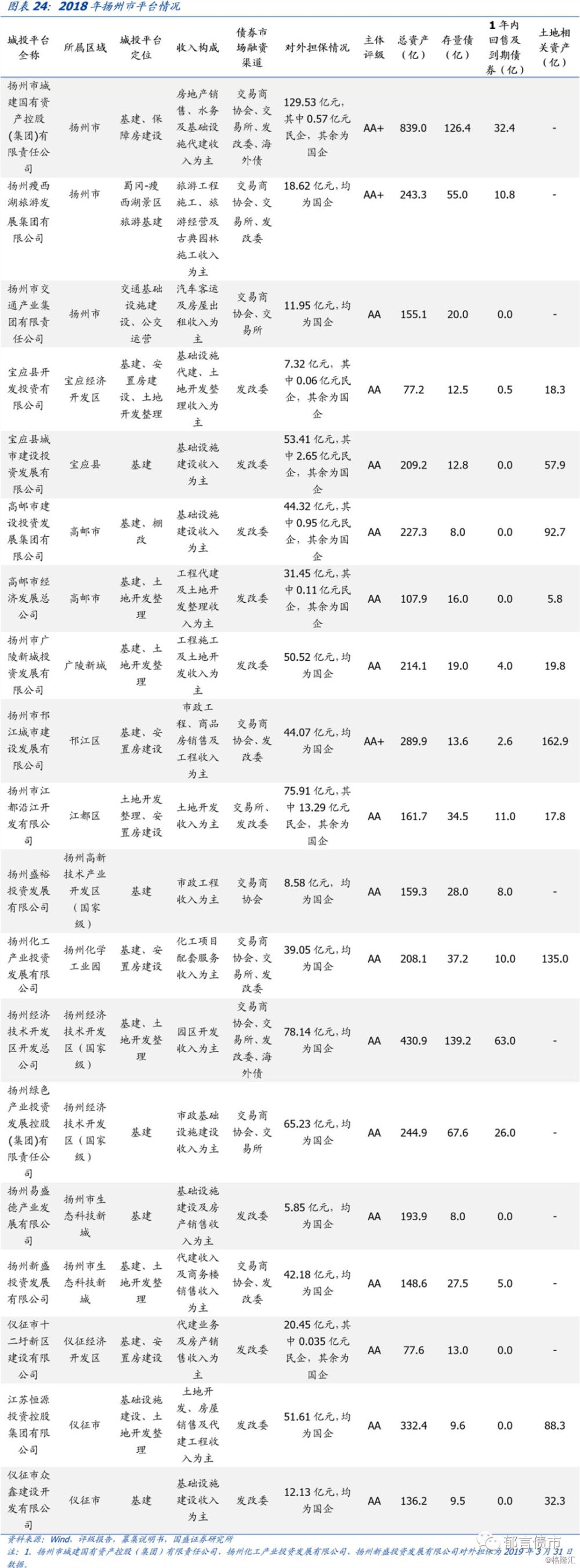

平台概况方面,扬州市共有19个平台,其中市级平台3个,区县级平台16个。3个市级平台分别为扬州市城建国有资产控股(集团)有限责任公司(以下简称“扬州城建”)、扬州市交通产业集团有限责任公司(以下简称“扬州交通”)和扬州瘦西湖旅游发展集团有限公司(以下简称“瘦西湖旅游”)。其中,扬州交通是扬州城建的子公司,前者主要负责扬州市交通基础设施建设及公交运营,后者主要负责扬州市基础设施建设及保障房建设。瘦西湖旅游主要负责扬州市瘦西湖风景名胜区旅游基础设施建设。

区县级层面,高邮市、仪征市、扬州经济技术开发区、扬州市生态科技新城各2个,宝应县、邗江区、江都区、宝应经济开发区、扬州化学工业园、扬州高新技术产业开发区、仪征经济开发区和广陵新城各1个。

连云港市

连云港市

连云港市位于江苏省东北部,是长三角地区与环渤海地区的重要连接纽带,是全国首批14个沿海开放城市之一。连云港市下辖海州区、连云区和赣榆区3个市辖区,灌南县、东海县和灌云县3个县。

产业结构方面,2018年,连云港市三次产业结构由2017年的11.9:44.7:43.4调整为11.7:43.6:44.7,产业结构进一步优化。全年规模以上工业总产值同比下降6.7%,高新技术产业占比达43.7%,比上年提高8.9个百分点。其中,新医药、新材料、新能源和高端装备制造等“三新一高”产业占高新技术产业产值比重达97.0%。

连云港市拥有恒瑞医药(600276.SH)、连云港(601008.SH)、远大控股(000626.SZ)、康缘药业(600557.SH)等多家上市公司。其中,恒瑞医药是国内知名的抗肿瘤药、手术用药和造影剂的供应商,也是国家抗肿瘤药技术创新产学研联盟牵头单位;连云港港口股份有限公司是中国氧化铝进口第1港,中国铝锭、胶合板出口第1港,跻身中国工程机械出口三大基地、中国汽车出口四大港口等。

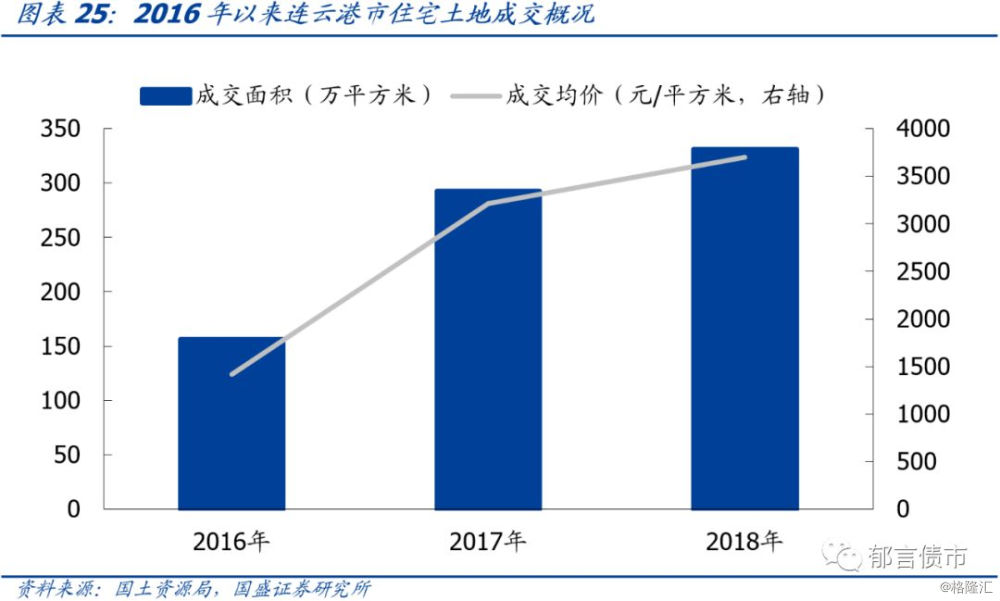

土地市场方面,量价齐升。2018年连云港市住宅土地成交金额122.4亿元,同比上升30.4%。住宅土地成交均价方面,2016-2018年持续攀升,分别为1415元/平方米、3210元/平方米和3700元/平方米。

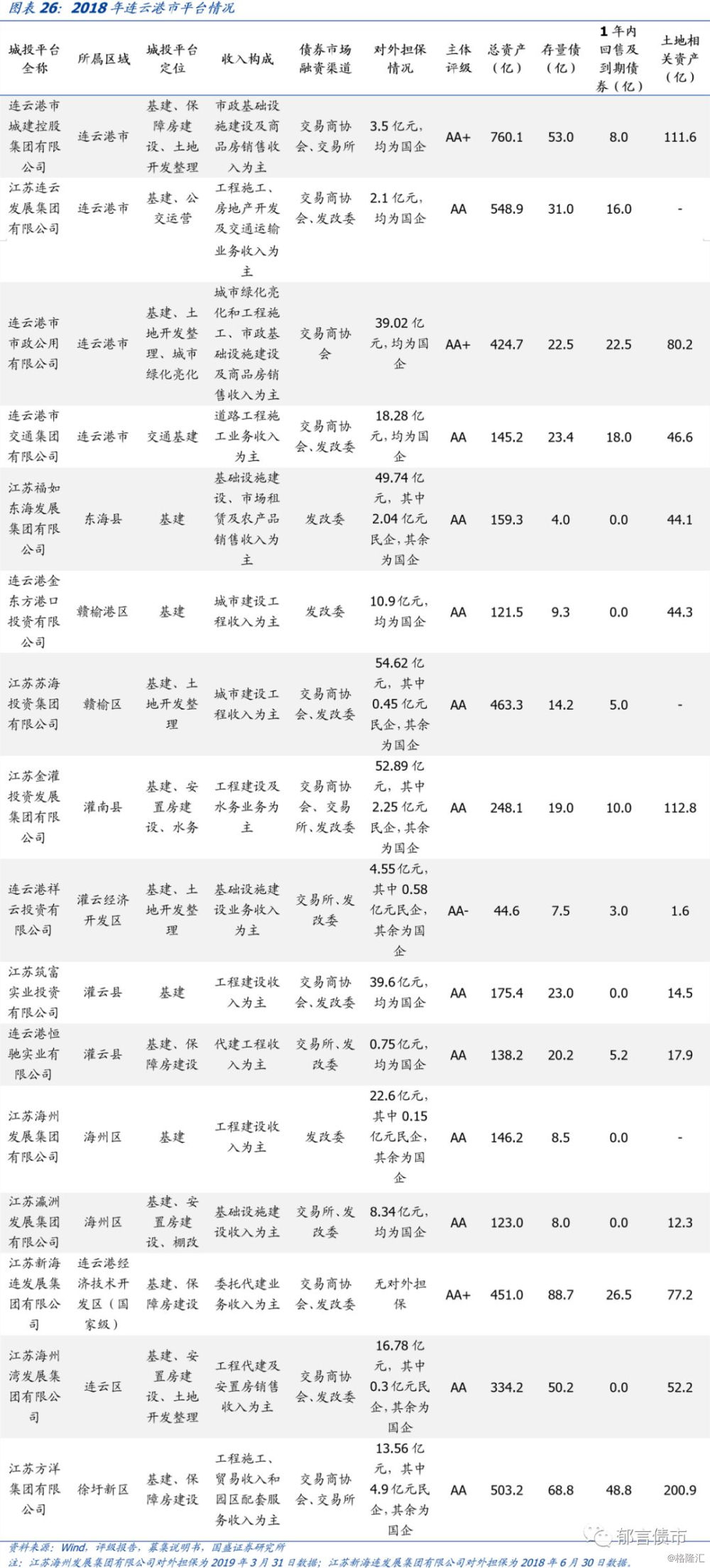

平台概况方面,连云港市共有16个平台,其中市级平台4个,区县级平台12个。4个市级平台分别为江苏连云发展集团有限公司(以下简称“连云发展”)、连云港市城建控股集团有限公司(以下简称“连云城建”)、连云港市交通集团有限公司(以下简称“连云交通”)、连云港市市政公用有限公司(以下简称“连云市政”)。

其中,连云市政是连云城建的子公司。连云城建主要负责连云港市基础设施建设、土地开发整理及保障房建设,各业务板块均依托下属子公司开展。其中,连云市政主要负责连云港市基础设施建设、土地开发整理及城市绿化亮化。连云发展主要负责连云港市基础设施建设及公交运营。连云交通则主要负责连云港市交通基础设施建设。

区县级层面,海州区和灌云县各2个,东海县、连云区、灌南县、赣榆区、赣榆港区、徐圩新区、连云港经济技术开发区、灌云经济开发区各1个。

宿迁市

宿迁市

宿迁市地处江苏省北部,东临港口城市连云港,西接全国交通枢纽徐州市。下辖宿豫区、宿城区2个市辖区,沭阳县、泗阳县、泗洪县3个县。

产业结构方面,2018年,宿迁市三次产业结构由2017年的11.2:48.0:40.8调整为10.9:46.5:42.6,第三产业占比继续提高。全年实现规模以上工业增加值747亿元,同比增长7.8%;实现总产值2403.37亿元,同比增长10.7%。食品饮料、纺织服装、机电装备、家居制造和功能材料是宿迁市的五大重点产业。其中,食品饮料、纺织服装、机电装备三大产业全年实现规模以上工业总产值1382.7亿元,同比增长13.1%;家居制造、功能材料两大产业实现总产值414亿元,同比增长7.1%。

宿迁市拥有洋河股份(002304.SZ)、双星新材(002585.SZ)等上市公司。其中,洋河股份拥有洋河、双沟两大“中国名酒”和两个“中华老字号”,是中国名酒的杰出代表;双星新材设备先进,产品质量一流,各项指标均达到国际知名品牌质量标准,是中国轻工业塑料行业十强企业。

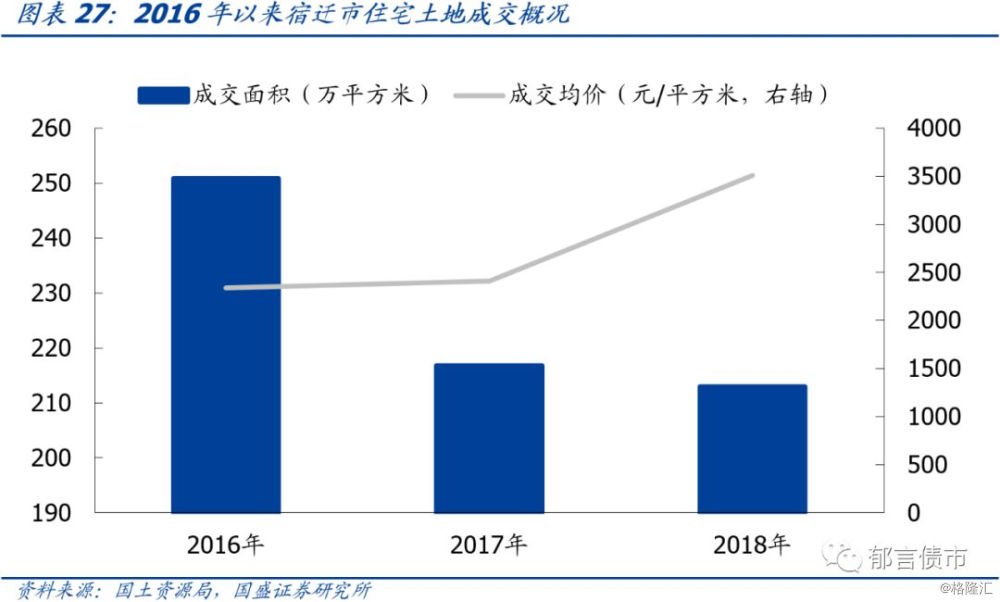

土地市场方面,量跌价升。2018年宿迁市住宅土地成交金额74.7亿元,同比上升43%。住宅土地成交均价方面,2016-2018年持续攀升,分别为2339元/平方米、2408元/平方米和3507元/平方米。

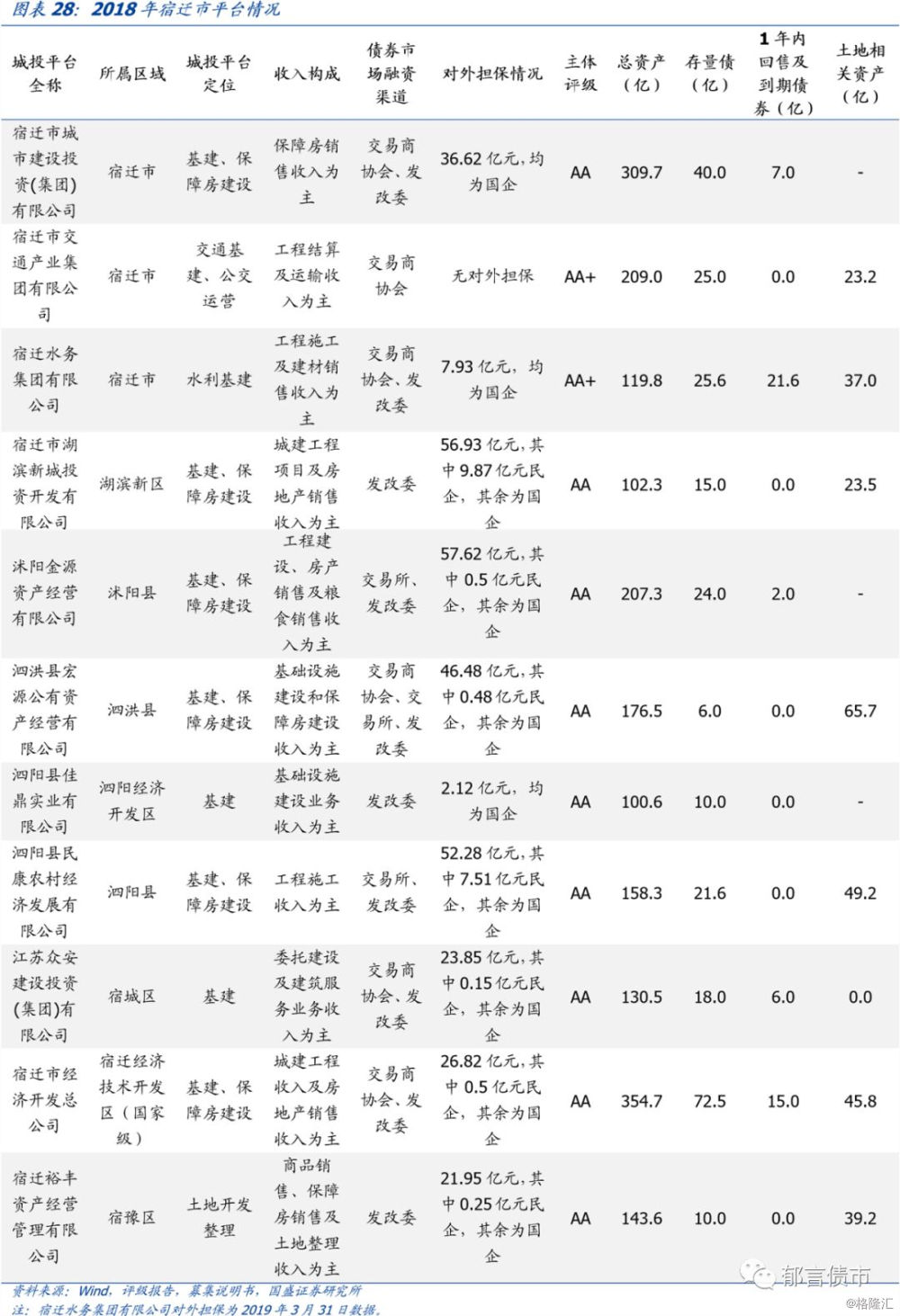

平台概况方面,宿迁市共有12个平台,其中市级平台3个,区县级平台9个。3个市级平台分别为宿迁市城市建设投资(集团)有限公司(以下简称“宿迁城建”)、宿迁市交通产业集团有限公司(以下简称“宿迁交通”)和宿迁水务集团有限公司(以下简称“宿迁水务”)。宿迁城建主要负责宿迁市基础设施建设和保障房建设,宿迁交通主要负责宿迁市交通基础设施建设及公交运营。宿迁水务则主要负责宿迁市水利基础设施建设。

区县级层面,宿城区、宿豫区、沭阳县、泗洪县、泗阳县、泗阳经济开发区、宿迁经济技术开发区、宿迁高新技术产业开发区和湖滨新区各1个。

三、苏中、苏北城投平台打分排序

1. 打分模型

打分模型与《天津市36个城投平台详尽数据挖掘——走遍中国系列之十七》相比有所微调,主要在资金来源中加入了“实收资本&资本公积”指标,去掉了资金去向中的“私募发行债券/存量债券”指标,权重也有所调整。依然分五大类指标,具体指标解释如下。

第一大类为地方政府情况,占比40%,下属包括6个指标:(1)GDP总量:从总量角度衡量当地经济实力;(2)人均GDP:从人均角度衡量当地经济实力;(3)一般公共预算收入:衡量当地财政实力;(4)经调整债务率:发债城投有息债务/一般公共预算收入,衡量当地债务率水平;(5)住宅土地近三年平均成交金额:住宅土地成交金额越高,说明土地出让相关财政收入越多,还本付息越有保障;(6)常住人口近三年平均增长率:衡量当地未来增长潜力。地方政府情况相关数据具体到区县层面。

第二大类为城投重要性,占比20%。下属包括3个指标:(1)平台行政级别;(2)平台地位;(3)市场认可度。

第三大类为资金来源,占比18%。下属包括4个指标:(1)营业收入来自政府部门或公用事业道路通行费占比:反映城投较为优质的现金流占比;(2)应收类款项来自政府部门占比:城投平台的应收类款项如果主要直接来自政府部门,则说明与政府关系相对密切,变现相对更具弹性;(3)实收资本&资本公积,反映地方政府对城投平台的资产性支持;(4)政府补助稳定性。

第四大类为资金去向,占比13%。下属包括3个指标:(1)对外担保/净资产:对外担保占净资产比重较高的平台,代偿风险相应加大;(2)存量债券/有息债务:存量债券占比较高的平台未来刚性偿债压力较大;(3)非标债务/有息债务:若非标债务占比较高,说明平台整体融资成本较高,难以通过低成本渠道融资。

第五大类为财务情况,占比9%。下属包括3个指标:(1)短期债务/有息债务:衡量平台短期偿债压力;(2)有息债务/(有息债务+净资产):衡量平台杠杆水平;(3)受限资产/净资产:衡量平台资产流动性。

2. 打分结果及排序

按照Wind口径,在人工剔除明显不是城投平台及6个数据不可得平台后,对剩下的176个城投平台进行打分排序。每个指标划分为5档,分别对应1-5分。下表罗列了分数排名前30的平台名单。

注:

[1] 在计算发债城投有息债务时,若存在两平台为母子公司关系,则仅保留母集团数据。

风险提示:

1. 模型设计不合理:本文打分模型设计带有一定的主观性,可能存在不合理的地方。

2. 数据口径有偏差:由于城投平台相关数据从评级报告、募集说明书或者财务报告中获取,数据披露口径可能不同,导致结果存在一定偏差。

3. 城投平台信息不全:本文只分析了有存量城投债的平台,由于数据不可得,未发过债的城投平台没有纳入分析,可能会导致分析结果具有局限性。