下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1、事件公告:

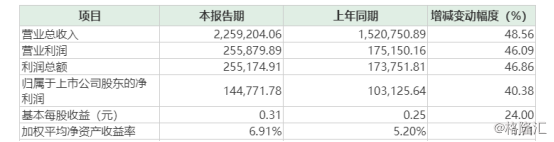

7月15日晚间,阳光城发布了半年度业绩快报。2019年上半年,公司实现营业总收入225.92亿元,同比增长48.56%;实现利润总额25.52亿元,同比增长46.86%;实现归属于上市公司股东的净利润14.48亿元,同比增长40.38%。

在行业增速放缓的背景下,阳光城能做到营收同比增长超过48%,净利润同比增速超过40%,在同类地产公司中是超出市场预期的,是一份出色靓丽的业绩,而且今天公司股价也有所表现,涨幅接近6%。

2、业绩点评:

根据公司公告披露的部分财务数据显示,截至2019年6月末,公司资产负债率83.54%,较去年末下降0.88%,有息资产负债率38.76%,较去年末下降4%,净负债率141.93%,较去年末下降40.29%。

从这些数据里可以看出两方面的问题,一是公司负债率的下降,和有息负债总额的下滑表明阳光城当前没有采取大幅扩张的市场策略;二是负债率下降使得公司财务成本下降,直接贡献了净利润的增长。

同时参考资产负债表里的在建工程这个会计科目,发现并没有异常变动,说明营收的增长还是来自于房子卖的更多,收到销售回款的增加。虽然投资净收益和其他收益对营收有贡献,但是对于收入超过500亿元以上的阳光城来说,占比是非常小的,几乎可以忽略不计。

由于公司的土地储备大部分在一二线城市,拿地早造成楼面成本低。根据克而瑞的数据,公司 1-6 月实现销售金额 900.7 亿元,同比增长 28.7%,其中,长三角区域贡献整体销售的 36.4%;此外,公司上半年的销售规模排名行业第 13,较上年同期上升 3 位。报告期内,公司拿地总地价为 304 亿元,占当年销售额的 33.7%。随着销售款的进一步回流,公司可以降低短期的负债率,同时现金流也能得到改善。可以看到,公司货币资金同比增长17.74%。阳光城今年一季度的净现金流量净额为负,有一定的经营风险,而货币资金增加后,这方面也会得到改善。

选取A股上市的11家市值排名靠前的房地产公司进行对比,阳光城的负债率比万科还高,在行业内排名居前,这也是公司能保持高增长的原因之一,但是毛利率水平一直低于行业的平均水平的状况在今年二季度有没有得到改善呢?

其实业绩快报中已经给出了解答,答案是没有得到解决。原因是利润总额同比增长速度(46.86%)要低于营业收入增速(48.56%),根据毛利率=毛利/营业收入,可以看出二季度的毛利率还有小幅下滑的迹象。

其次是归属净利润同比增速(40.38%)明显低于利润总额增速的46.86%,说明股东权益比例在下降。公司业绩能保持高速增长的同时,资产负债率实现小幅下降,净负债率降幅达到40%,这是最难得的,也是公司的亮点所在,这些都是从阳光城中期业绩快报解读出来的信息。