下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:噶姐

来源:噶姐投资日记

1、前言

去看煤炭行业,山西的煤炭行业,总是带着其他违约企业的反思去看的。

煤炭企业违约两家:川煤和永泰能源。

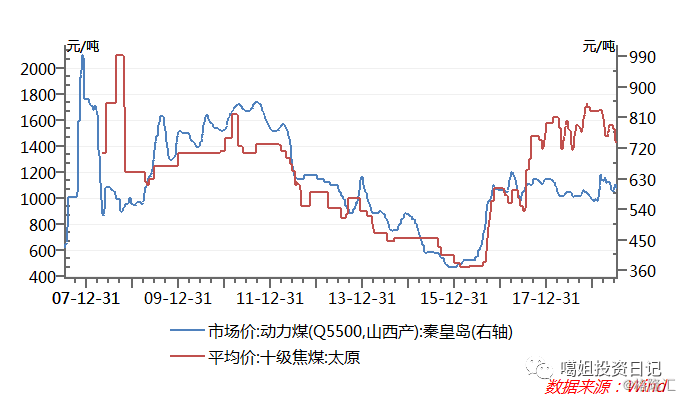

1)川煤会违约简单来说就是市场不好,14年以来煤炭价格不断创新低,这样的情况下当然是资源禀赋一般的先撑不过去。

2)永泰能源的故事更多的是与民企扩张步伐太快有关,毕竟永泰最早是做石油化工的,09年开始涉足煤炭业务,之后便开始了在山西、陕西甚至澳洲疯狂的购买煤炭资源。煤炭行业在高歌猛进了几年后,14年遇上煤炭行业不景气,再叠加16年资金面收紧,永泰于是自己玩崩掉。

所以我在看山西这些煤炭行业的时候,总带着对违约企业的反思去看的:比如企业资源禀赋够不够好?企业的战略地位和成本如何?企业的债务转不转得过来?

经过和当地企业、当地金融机构投行甚至是出租车司机的聊天中,我想我得到了一些答案。

2、煤炭行业的鄙视链

全国煤炭行业的版图是这样的:

煤炭企业之间的排序是这样的:

表1:国内各大煤炭企业基本数据

就山西来说,说是七大煤炭集团,其实是5+2(大同、晋焦煤、潞安、阳泉、晋城+山煤、晋能)。你跟五大任何一家提起后面那两家,他们会以大哥的口吻说:“他们不属于五大”。毕竟五大煤炭集团大都是50、60年代的矿务局一直发展过来的,历时悠久。而两大是16年才通过整合多家小煤炭企业才开始做煤炭,而之前一直是做贸易的企业,在资源禀赋和专业度上来说,五大应该是鄙视两大的。

当然两大觉得自己做煤炭行业虽然时间不长,但好在历史包袱不重,设备比较新,效率相对高。

所以山西省内对于煤炭行业鄙视链应该是这样的:国字头神华和中煤当然在第一梯队,然后是山西的五大,然后是两大,然后产能比他们更小的其他。

鲁能源和兖矿是山东地界的扛把子,陕煤化是整合陕西煤炭资源的企业。

3、山西5+2煤炭集团的调研观感

七大煤炭集团本次调研去了五家,绿皮火车坐得也是累死。

1)大同煤矿

在同煤的大友宾馆里,据说我们是总会计师L总接待的最后一批投资者,L总要退休了。白发苍苍的L总和大同煤炭一样,见证了行业的变迁。同煤作为山西省内储量、核定产能都最大的企业,无疑是山西煤炭的老大哥。

145元每吨(表1)的吨煤成本更是一骑绝尘,以同煤的资源禀赋,未来是可以都建成塔山矿区那样吨煤成本能低到100元的。为什不立马关掉成本高的矿区?

原因就四个字:历史包袱

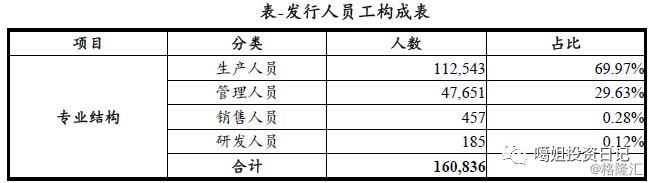

大同煤矿养着16万职工,算上家属和上下游,大同市内靠同煤生活的人超过80万人。这个1949年就存在的矿务局,承担这大同市内巨大的社会责任,从修路等各种基础设施建设到“三供一业”,费用都需要他们承担。即使16年国家将“三供一业”分离出企业大大减少了包括同煤在内的很多国企的负担,但是这些分离出去企业的员工还得同煤去消化。吨煤成本高的矿区的人你要都裁掉了,老工人没有工作怎么办?所以人不可能的裁的,就业是最大的问题,人只能养到退休。

现在如塔山等先进的矿区都直接上综采设备,矿下只有一些维修设备的工人,需要人很少,综采挖好矿直接皮带自动运出来装上火车就走了,百吨产能的矿区只需要200人就够了,而同煤一些老矿区百吨产能还需要几千人。

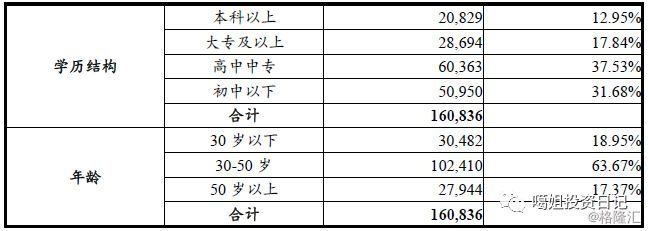

同煤总体员工现在是总数只增不减,说未来每年能退休1万人,但是我根据募集说明书(下图,50岁以上的2.8万人)测算一下,我觉得每年退休大概6000-8000人差不多。所以,历史包袱——人的问题同煤需要6-8年去消化。

如果同煤没有了这些历史包袱,无疑这个老大哥将会是山西煤炭七子中最靓的仔。

2)阳泉煤业

如果说大同市除了同煤还有些旅游业,也不是全靠同煤的话,那么阳泉市就真的只有阳泉煤业一家还可以的企业的。当地政府毕竟也不富裕,我们平时城投看多的人总是觉得城投靠政府,在这里恰恰相反,政府靠企业,毕竟他一家企业的税收就得占到当地政府一般预算收入的80%以上。所以你看山西省城投发债企业很少,因为活都让当地煤炭企业干了。

同样作为老的矿务局,同煤的问题阳煤也有,当地基建和人员的问题。但是阳煤也是老天赏饭吃,作为沁水煤田上的三子之一,产的煤炭杂质少、含碳量高,所以烧起来不冒烟,故而得名无烟煤。以前供暖、煤气还没有那么发达的时候,无烟煤是个很大的优势,烟太大总不好在家里烧,当时能产无烟煤的阳煤显得特别亮眼,说是那个年代上海市长每年都要来阳煤一趟,就是让阳煤保证上海的无烟煤供应。

然而,阳煤的无烟煤还是烧了不冒烟,但是上海已经不需要用蜂窝煤了烧炉子了。于是为了找到无烟煤新的价值,含碳量比较高的特性被发挥出来,这些无烟煤被制成喷吹煤,用于部分替代焦炭辅助炼钢。于是无烟煤不至于沦为动力煤的价格,基本能往炼焦煤的价格上靠。

翻开阳煤的报表,我们能看到阳煤只有不到20%的收入来源于煤炭,最大头其实化工的收入。为什么出现这种情况?

原因在于13年开始煤炭价格一年比一年低迷,让山西人想到不能只靠挖煤赚钱,凡事得有个PlanB,所以七大煤炭企业都开始多条线发展。做煤炭的下游化工和电力应该是最好的选择。一方面,做煤炭的下游产业可以突破产量的限制,因为下游发电找到用户、下游化工产品均可以不算入核定产量。另一方面就如刚才所说,如果煤炭价格再次陷入低迷,可以通过对下游的延伸回来点现金流。一般下游延伸对煤炭价格是个对冲的作用,比如近两年煤炭价格比较好,煤炭企业的煤化工和发电业务基本上是不赚钱的,不亏钱基本上已经很难得。

山西人对此有着十分透彻的理解,煤炭把他们养懒了,挖挖煤就能赚钱为啥还有那么辛苦搞别的?即使阳煤由于矿里瓦斯含量较高,吨煤成本需要到240元每吨,以现在煤炭的市场价格,山西煤炭企业普遍毛利润率也能达到50%。Come on!50%的毛利润你还去干什么其他行业。

煤企的债务、晋焦煤、晋能,感觉还有不少要写,下集再说吧。