下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国金证券

评级:买入

目标价:4.0 港元

事件

2019 年 7 月 12 日,中国新华教育发布公告,拟收购富达公司持有的昆明医 科大学海源学院及昆明市卫生学校 60%举办者权益(下称目标学院)。

评论

收购总代价为 9.18 亿元,将分为两部分进行支付。①现金代价 6.12 亿 元。②向苏先生配发 3.06 亿元股份(发行价 4 港元,预计发行 8710 万 股,占发行后总股本 5.1%,相较上周五收盘价溢价 50%,彰显信心)。

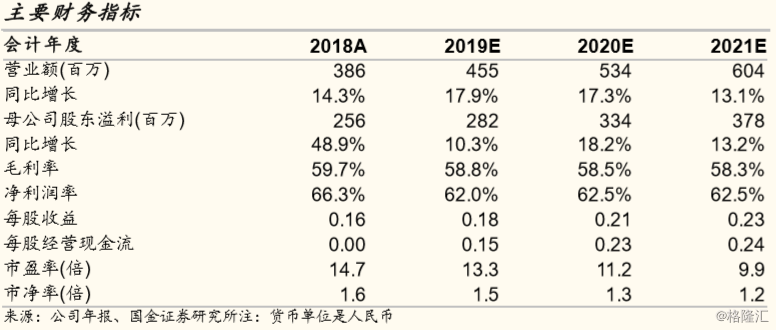

目标公司 2018 年收入同增 20%,净利同增 51%,质地优异。目标公司 2018 年实现收入 3.12 亿,+20.3%YOY;除税后利润 1.24 亿,+51.0%YOY;利润 率为 39.8%,同比提高 8.1pct,经营业绩表现良好。据中国新华教育集团 测算,目标公司 2019 年 EBITDA 约为 2.1 亿,对应 2019 年 EV/EBITDA 为 10.6 倍,标的质量优良,性价比高。

昆明医科大学海源学院——独立本科学院,办学质量高+学费弹性大+专升 本计划+空余床位出租。于 2001 年 6 月经省教育厅批准创办,是云南省唯 一一所医学类本科独立学院。学院现有临床医学、口腔学等 17 个本科专 业, 2018-2019 学年在校生 1.2 万人,学费约为 1.7-2.5 万元/年,云南省 学费为备案制,收费相对市场化。根据电话会议内容,2019 年普通本科招 生计划为 2685 人,专升本计划名额为 1500 人。此外,由于学院现有床位 数量空余较多,2019 年做出两项租赁安排,预计带来 4000-5000 万收入。

昆明市卫生学校——中等职业学校,2019 年学费明显提升+学额不受限 制。始建于 1953 年,是一所历史悠久的老牌医护中专学校。学校开设护 理、助产等八个专业,学制三年。学校与海源学院同在一个校区,形成互 动办学,2018-2019 学年在校生 0.62 万人,学费约为 6000 元/年。根据中 国新华教育电话会议内容,2019-2020 学年学费将提至 8000 元/年。

投资建议

高校及职教集团的扩张逻辑依然清晰,独立学院脱钩或持续推进,可选并 购标的丰富。本次收购是公司业务首次延伸到长三角区域以外,有助于学 校网络扩张及渗透率提升。不考虑本次交易,预计公司 FY19、20 归母净利 润 2.82/3.34 亿元,对应 PE 为 13/11x。目标价 4.0 港元,维持买入评级。

风险提示:送审稿最终版仍存不确定性,交易尚未完成,招生不及预期等